工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

节奏:大概率采取被动赎回,赎回上限高于上轮,2026年底完成

被动赎回:其次是节奏,美联储持有债券规模的维持主要通过一级市场拍卖和二级市场交易完成。缩表通常采取的是的债券持有至到期后不续的被动操作(可叫做赎回),继而到期债券相应的规模就从美联储资产负债表上减去。被动赎回的好处是,美联储账户持有的每月到期的美债规模是公开信息,市场可以完美在事前观测,保证联储政策的可预测性。

赎回上限:美联储还会为每月的被动赎回设置一个上限,比如上一轮美债的月度赎回上限是300亿。这意味着,如果当月到期500亿,那么联储会再投资200亿,缩表规模300亿;如果当月到期200亿,那么缩表规模就是200亿。设置赎回上限的好处是,规避了月度缩表规模大幅波动的可能性,保证联储政策的稳定性。

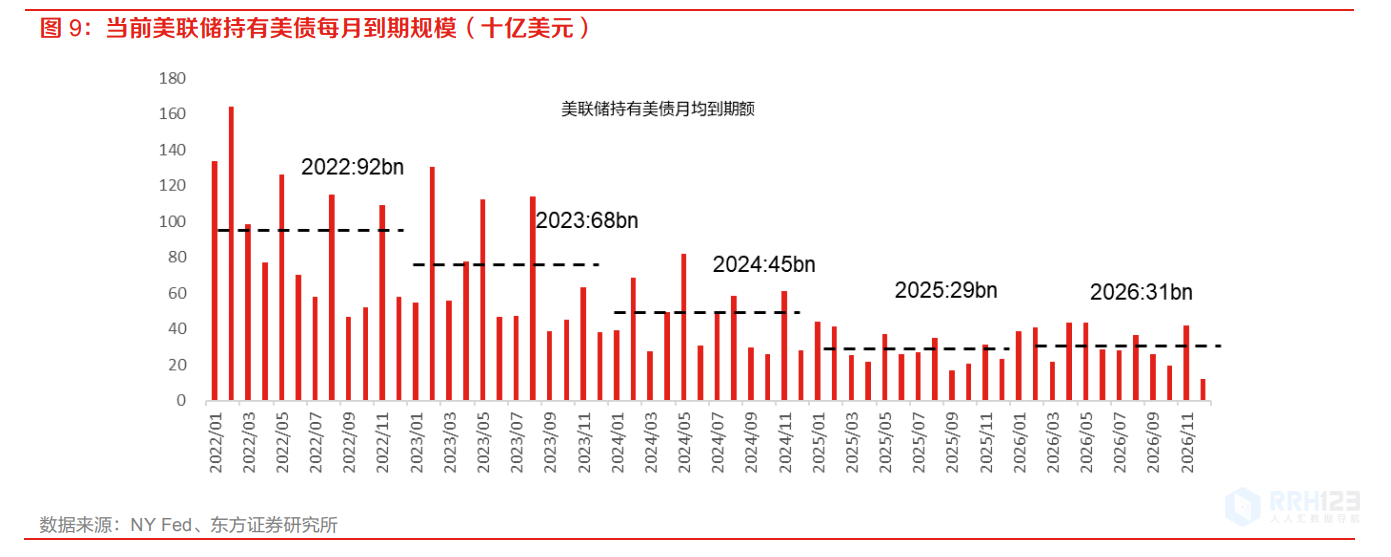

从当前联储持有美债的到期情况来看(图9):2022年持有美债的月均到期额高达920亿,2023年680亿,2024年450亿。这意味着——

1)被动赎回可以实现的缩表节奏已经足够快,2022、2023、2024年,月度到期额均远高于上轮的每月300亿上限,美联储没有必要主动卖出;

2)到期分布方差大,2022-2023有8个月份出现超1000亿的天量到期额,因此美联储仍然需要设置一个赎回上限,以保证缩表操作对市场冲击可控。

节奏方面,2021年12月份鲍威尔本人曾语及鉴于更热的经济和更大的表,本轮缩表如果启动,可能节奏要更快。如果按照当前联储对提前缩表风险情形的讨论,那么起点最早是6月(最早的加息时点的1-2次后),最晚12月(规避中期选举的时间窗口同时仍然属提前缩表)。

给出本轮缩表的基线情形

结合东方证券对美联储资产负债表潜在的合意规模的推断,就可以描述本轮缩表节奏和路径的基线情形——

1)名义GDP采用预测值,以终点名义GDP的20%的为资产负债表规模终值,倒算出资产负债表需要缩减,在资产端体现为美债、MBS需要缩减的美元金额。注意终点设定不能太远,否则发生衰退、危机导致货币政策逆转和缩表终止的概率很大。美联储的12月经济预测中,至2024年美国经济增速靠近长期趋势水平。东方证券在基线情形中,期望联储资产负债表在理想情况下于2026年底前后达到20%的终值水平;

2)假设持有国债继续采用到期被动赎回+赎回上限操作模式,持有MBS由于期限过长因此采用主动卖出+卖出上限模式。按照节奏更快的要求,美债、MBS的赎回和卖出上限均高于上一轮的每月300亿、200亿。测算当美债和MBS每月赎回上限分别设定在500亿、300亿情形下,美联储资产负债表将在2026Q4达到20%的终值,满足缩表幅度、周期目标的设定;

3)基线情形假设缩表从2022年12月开始(避免在中期选举时间窗口启动缩表),美债、MBS赎回上限分别从开始的每月100亿逐月递增到500亿、300亿。