工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

4.需求:稀土新能源属性渐强,或将为需求端注入高成长性

4.1.当前下游仍相对分散,未来新能源领域需求占比提升成为关键主线

仅从稀土镨钕来看(由于稀土元素较多,在此我们主要聚焦于镨钕),目前下游终端需求仍相对较分散。稀土镨钕主要用于制造第三代稀土永磁材料——钕铁硼。钕铁硼是迄今为综合素质最优的永磁体,其终端应用较为分散,其中高性能钕铁硼(内禀矫顽力和最大磁能之和大于60)由于性能优异,被广泛应用于汽车、风电、智能制造等新兴产业中,据我们测算,2020年各领域所使用的高性能钕铁硼在氧化镨钕消费中占比约45%,除此之外,箱包扣、门扣、玩具、磁选等领域的中低端钕铁硼用料在稀土镨钕整体需求中也占有较高比例。

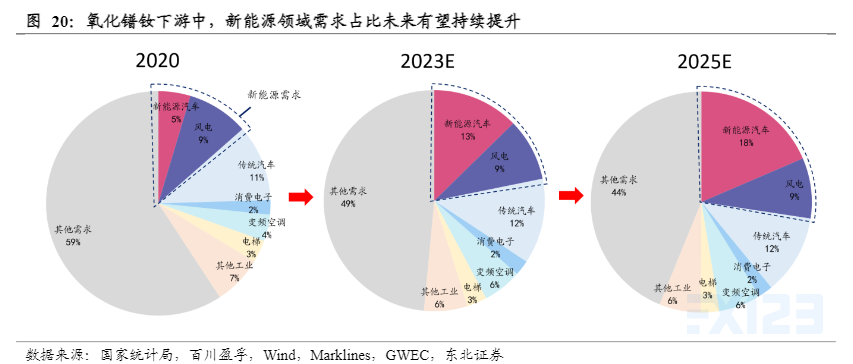

未来新能源领域的钕铁硼用量将加速扩张,有望重塑稀土镨钕需求格局。2020年,新能源领域(新能源车+风电)钕铁硼消费占氧化镨钕下游需求比例约为13.5%左右,预计该比例在2023/2025年有望进一步提升至22%/27%,新能源上游材料属性进一步强化,充分打开稀土镨钕需求成长空间。

4.1.1.新能源车:未来产销高速扩张,或将充分打开稀土镨钕需求空间

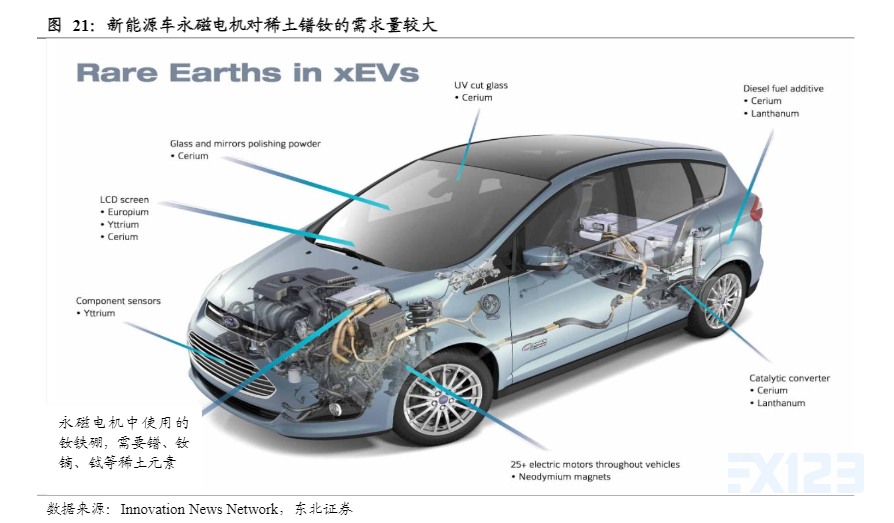

新能源车相较于传统汽车而言对钕铁硼的单车用量要更高。新能源车多采用永磁电机,其能量转换效率较高且能耗较低,在同等率下电机体积更小、效率更高,且目前尚无成熟技术可以取代永磁电机。据Adamas Intelligence数据,2019年全球销售的乘用电动车中约97%搭载了永磁电机。而永磁电机中需要消耗大量高性能钕铁硼,这也使得电动车的单车钕铁硼用量要明显高于传统汽车,一般而言,纯电动车单车钕铁硼消耗量约为3.5kg,混动单车用量约2kg,明显高于传统汽车(主要用于EPS/微电机,单车用量<1kg)。

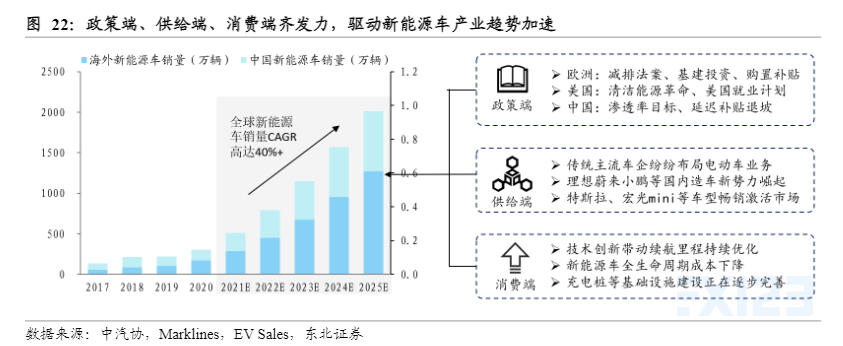

中长期看,新能源车正迎来政策驱动+市场驱动叠加的黄金时期,未来高增长可期,新能源车钕铁硼用料或将贡献稀土镨钕未来主要需求增量。当前时点来看,三大变化正驱动新能源车产业趋势加速:1)碳中和大势下全球新能源车政策迎来共振期。2)新旧造车势力加速入场创造优质供给。3)购车环节经济性+用车环节便利性带动C端消费发力。2021年上半年全球新能源车景气度已然超预期(中国、欧洲、美国1-5月销量分别同比+224%、+163%、+107%),未来或将保持产销两旺态势。预计2021-2023年新能源车氧化镨钕用量分别为5233/8158/11933吨,对应增量2152/2924/3776吨,三年CAGR有望高达57%。

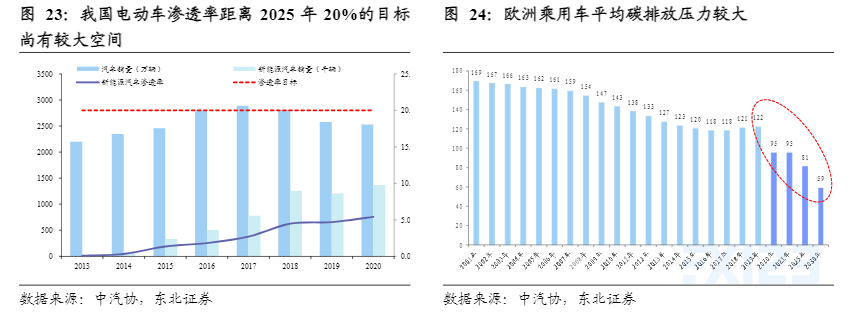

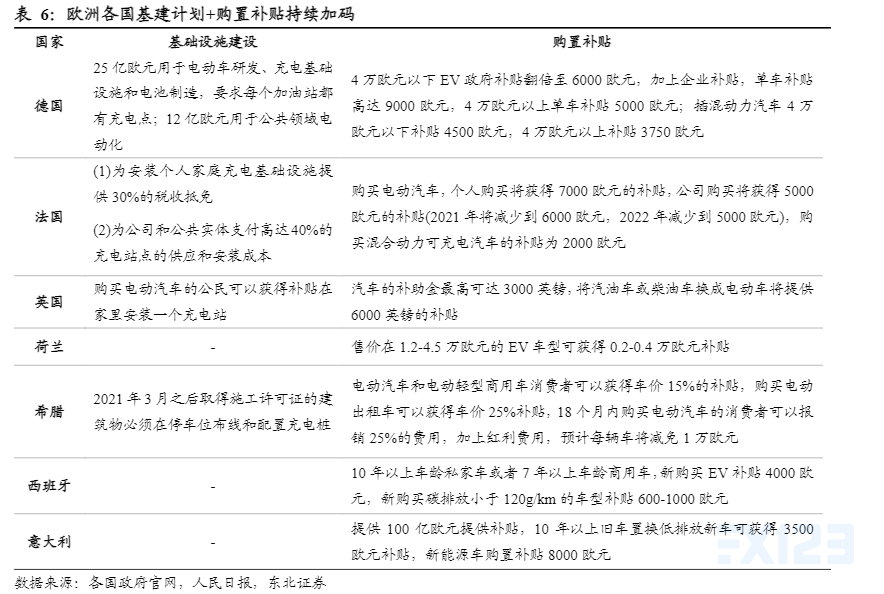

政策端:海内外政策迎来共振期,多管齐下刺激电动车产业发展提速。1)中国:2025年新能源车渗透率目标20%,而目前仅5%左右,提升空间巨大,同时新能源车补贴政策延长至2022年底,平缓了退坡力度和节奏,有助于保障新能源车短期销量。2)欧洲:2021年起新登记轿车碳排放需低于95g/km(每超出1g/km罚款95欧元),2025年、2030年分别在2021年基础上减少15%、37.5%,欧盟乘用车整体减排压力大,电动化是唯一出路。同时欧洲各国纷纷加码基建投入+购车补贴,有望进一步激活用户端需求。3)美国:拜登政府高度重视电动车产业,2021年3月2.3万亿基建计划中提出投资1740亿美元促进电动车产业发展。2021年5月美国参议院政委员会通过新法案,亦大幅加码电动车车企税收优惠及电动车购买补贴政策。

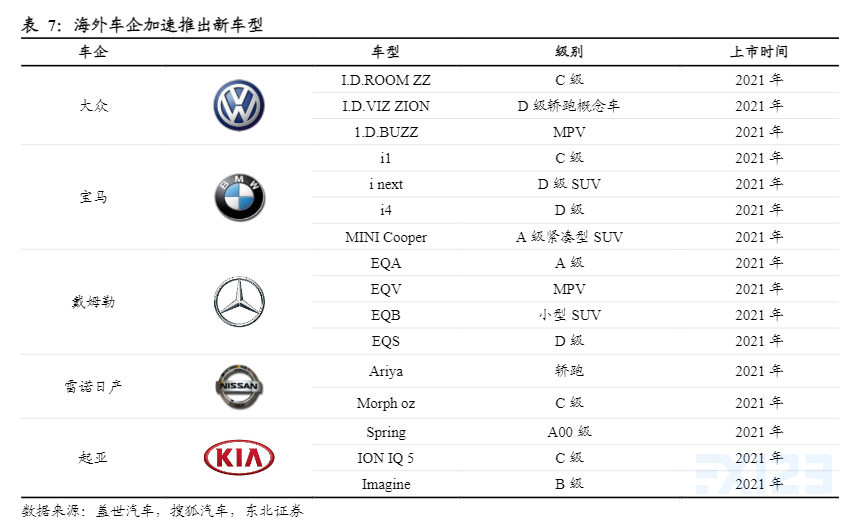

供给端:全球车企电动化之路明确,优质供给层出不穷。1)海外传统主流车企积极发展电动车业务,新车型有望加速推出。据东北汽车组数据,至2025年大部分海外车企BEV/EV目标销量占比将达到20%。2021年将进入纯电动平台新车型密集投放期。大众MEB平台车型2021年将继续放量,宝马i系列纯电动车型、雷诺日产纯电动车型也有望于2021年陆续上市。2)国内特斯拉鲶鱼入局,造车新势力崛起。特斯拉爆款效应立竿见影,国内理想、蔚来、小鹏等造车新势力亦不甘示弱,不断推出广受市场认可的产品,明星车型不断涌现。

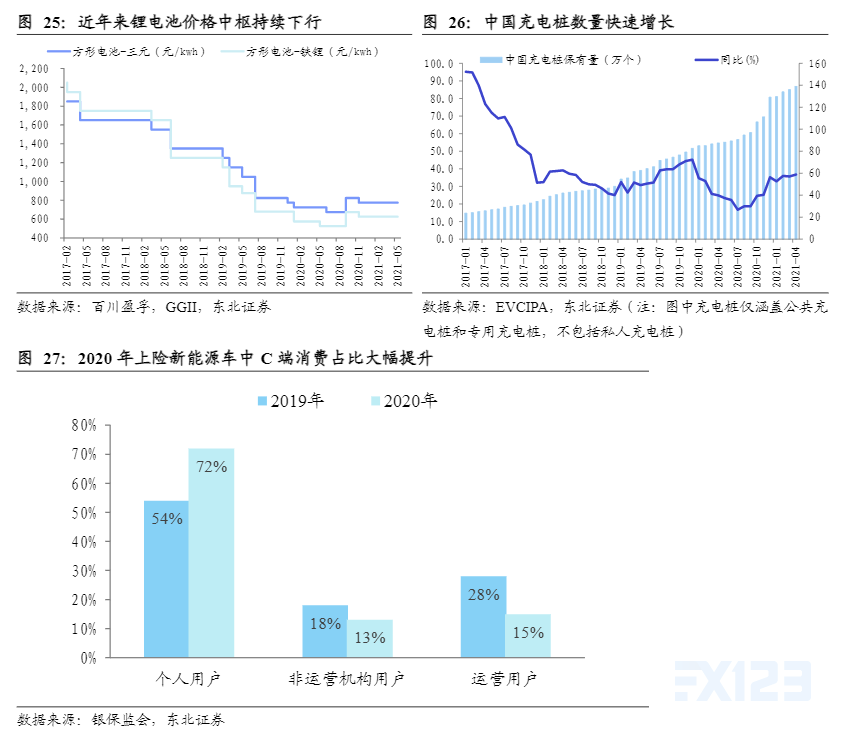

消费端:购车环节经济性提升+用车环节便利性提升带动C端消费崛起。1)随着动力电池价格下行,新能源车平价时代加速到来。据GGII数据,2020年年底动力锂电池价格较2019年初整体下滑15%-20%,未来随着技术进步以及产业进一步成熟,预计电池价格继续走低,带动电动车动力系统成本、整车购置成本与燃油车差距收窄,再考虑到电动车的高额补贴、更低的能耗费用和维护费用,电动车的经济性正在逐渐强化。2)充电桩加速铺设且充电效率提升,用车环节便利性提升。据中国充电联盟(EVCIPA)预计,2021年车桩比将达2.7,相较于2015年的7.8明显优化,此外近年来新增公共直流充电桩(快充桩)平均率已经大幅提升,新能源车充电时间缩短,用车环节便利性提升。3)C端消费激活,更广阔的市场需求有望打开。从上交强险口径(更接近真实需求)来看,2020年电动车销量中个人用户占比为72%,较2019年提升了约18个百分点,前景更广阔的C端消费市场已被激活。

4.1.2.风电:装机扩张+直驱风机加速渗透带动风电领域镨钕用量持续增长

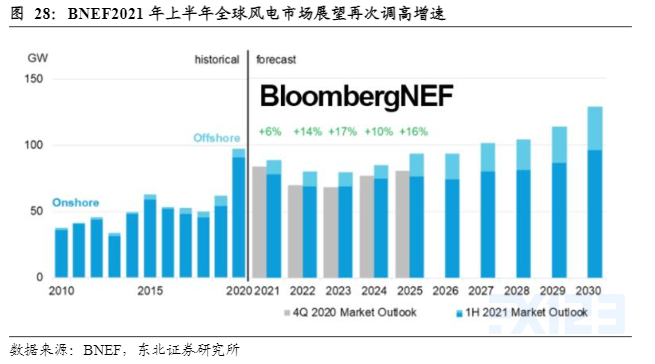

碳中和大势下新能源发电愈趋主流化,全球风电装机量或将持续扩张。2020年10月14日,400余家风能企业代表在北京国际风能大会上联合发布《风能北京宣言》,宣言提出,为达到与碳中和目标实现起步衔接的目的,在“十四五”规划中须保证中国风电年均新增装机50GW以上,2025年后60GW以上。而据彭博新能源经数据预测,2021年到2030年全球累计风电容量或将翻一倍,达到1.7TW。

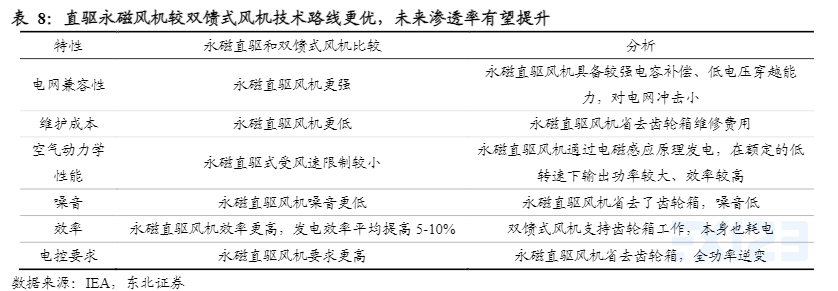

直驱永磁风机渗透率提升有望撬动稀土镨钕需求加速释放。风电机组的发电机主要包括双馈式和直驱式两种技术,直驱永磁发电机(PMG)相对于双馈式发电机(DFIG)有体积小、重量轻、高效率、消除磁场损耗的优点,未来在风电机组中的渗透率有望逐步提高,目前仅30%左右,未来有望提升至40%乃至更高。目前直驱永磁风力发电机对钕铁硼需求量较大,其渗透率提升料将带动稀土镨钕用量加速扩张。预计2021-2023年风电领域氧化镨钕用量分别为6040/7207/8607吨,CAGR达13%。

4.1.3.空调:新能效标准下变频空调渗透率提升拉动镨钕需求快速扩张

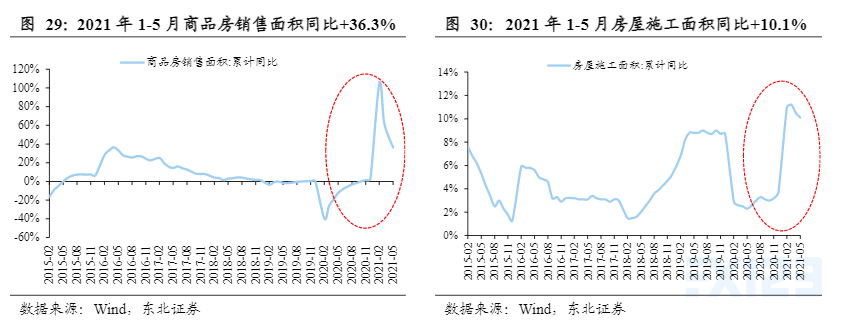

地产数据显著回升,或将带动空调行业需求向好。房地产市场自年初以来持续回暖,据国家统计局数据,2021年1-5月,商品房销售面积/房屋施工面积分别同比+36.3%/10.1%。地产开发趋势向好,有望推动电调等地产后周期领域需求持续释放。

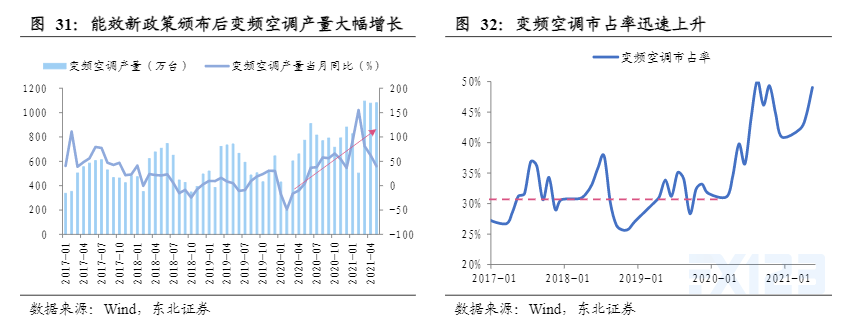

最严能效标准实施,变频+高能效趋势已定。2020年7月1日起我国正式开始实施GB21445-2019《房间空气调节器能效限定值及能效等级》标准,该标准首次统一变频定频空调能效评定体系,并新增低温环境空气源热泵热风机评定标准。在新的能效标准体系下,原三级能效的定频空调、变频空调以及原二级能效标准的单冷式定频空调都不符合市场准入门槛。政策压力下,2021年我国变频空调渗透率已经出现快速提升,5月已接近50%,预计后续仍将加速提升。

中长期来看,我国变频空调渗透率提升空间较大,将驱动空调领域稀土镨钕需求稳步提升。尽管在新能效标准实施后,我国变频空调渗透率已快速攀升,但对标美日欧等发达国家,仍有望进一步提升至90%左右,空间尚存。考虑到我国是主要的空调生产国,全球变频空调钕铁硼用量有望随我国需求扩张而稳步上升。我们预计2021-2023年空调领域氧化镨钕用量分别为3446/4384/5354吨,对应年增量约906/938/971吨,CAGR达28%。

4.1.4.其他:传统汽车、消费电子领域稀土镨钕用量也有望贡献较多增量

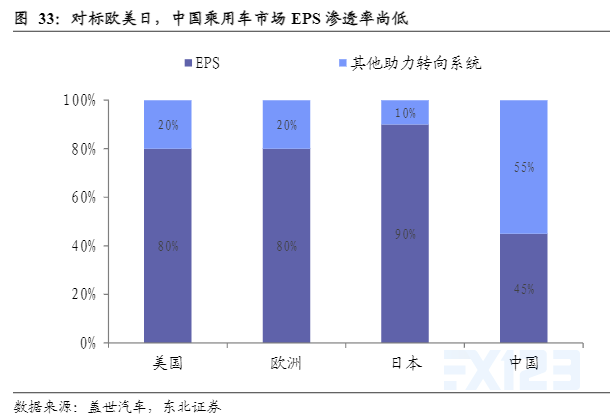

传统汽车EPS渗透率提升将带动稀土镨钕需求扩张。EPS(电动助力转向系统)利用电动机产生的动力协助驾车者进行动力转向。可以增强汽车操纵稳定性、舒适性和行驶安全性。目前在欧美等发达国家乘用车市场,EPS占比已达到80%,日本更是高达90%。而我国EPS起步晚,搭载率相对较低,总搭载率不到50%,随着国内研发技术的进步,EPS在国内乘用车市场的渗透率有望不断提升。EPS中所使用的永磁材料也主要是高性能钕铁硼磁体,未来EPS渗透率提升有望带动稀土镨钕需求持续扩张。

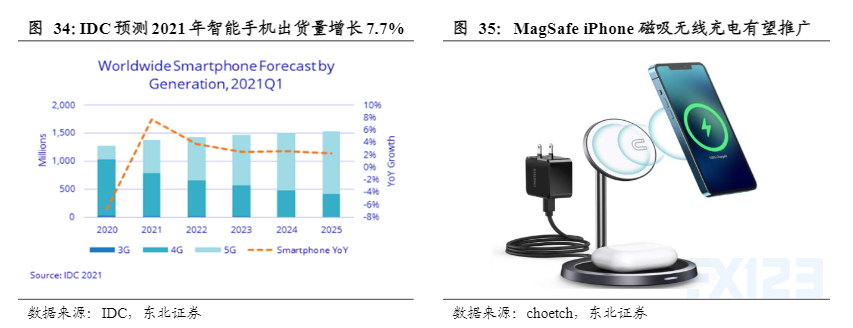

未来消费电子领域稀土镨钕需求或稳步增长。1)5G换机潮到来有望驱动智能手机出货量持续扩张。在消费电子中,手机贡献了主要的钕铁硼需求量,而5G换机潮的到来或将推动智能手机市场持续回暖。根据IDC最新预测,2021年全球智能手机出货量有望增长7.7%,2020-2025年CAGR为3.7%,未来有望带动消费电子钕铁硼用量稳定增长。2)iPhone 12新引入的无线磁吸充电技术有望带动消费电子钕铁硼用量超预期。苹果最新的iPhone 12引入无线磁吸充电技术,手机背面设有一圈磁铁,增大了对钕铁硼用量需求,未来苹果手机销量+Magsafe渗透率双增有望带动消费电子氧化镨钕用量超预期。

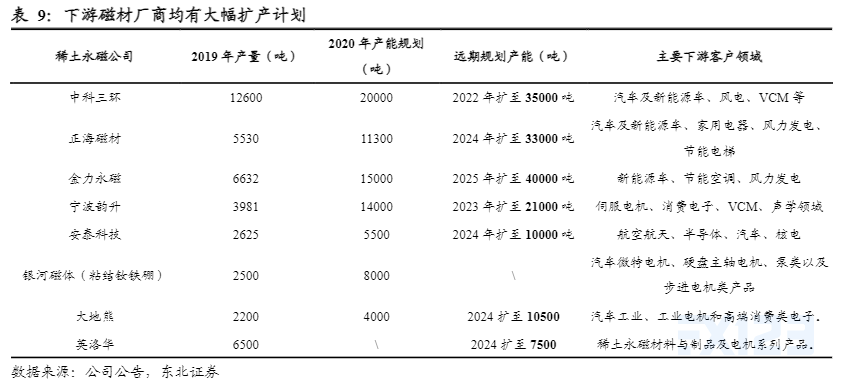

4.2.需求有多强?——来自下游磁材厂商大幅扩产的证据

稀土下游磁材厂商均有大幅扩产计划,侧面印证终端需求旺盛。高性能钕铁硼企业往往紧跟下游客户的需求制定生产计划。高性能钕铁硼属于非标准产品,企业需要根据客户提供的技术参数进行定制化设计和生产。因此业内企业不会进行盲目扩产,而是根据客户的需要来规划未来的产能投放节奏。据统计,未来5年主要高端磁材企业产能CAGR达15.5%,侧面印证需求强劲。金力永磁、正海磁材、中科三环、宁波韵升等龙头企业未来几年扩产计划均较为激进,其中金力永磁2025年规划产能为2020年产能规划的2.7倍,正海磁材2024年规划产能为2020年产能规划的3倍。