工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、供给:国内指标严控+海外增量尚远,供给料持续受限

3.1、政策严控以保障稀土战略价值,中国稀土供给放量预计较克制

3.1.1、世界稀土看中国,量与质均全球领先

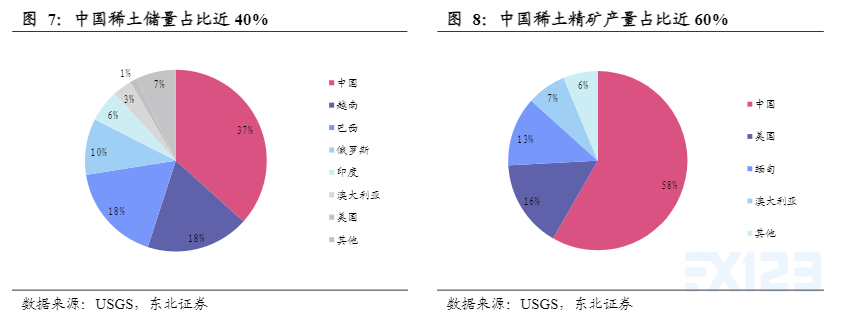

全球稀土供给高度集中,中国稀土储量占四成、精矿产量占六成,雄踞世界第一。据USGS数据,2020年全球稀土探明储量约1.2亿吨(折REO),其中中国储量4400万吨,约占全球36.7%,位居全球首位,其他储量相对较为丰富的国家包括越南(18.3%)、巴西(17.5%)、俄罗斯(10%)等。凭借资源优势,我国也成为了全球首要稀土精矿生产国。2020年全球稀土精矿产量约24万吨REO,中国产量达14万吨REO,占比58%,亦雄踞世界第一。

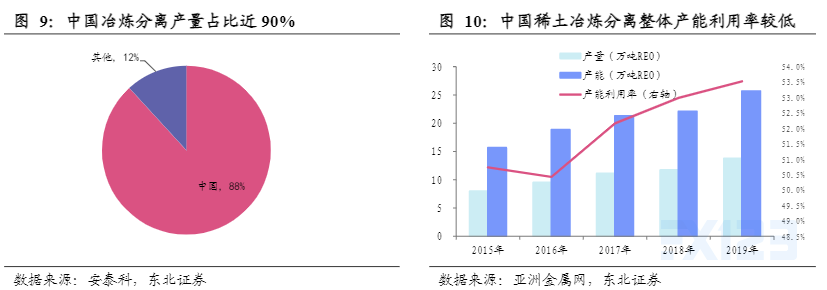

中国稀土冶炼分离产量约占全球九成,拥有绝对垄断地位。据安泰科数据,2019年全球稀土冶炼分离产品产量合计约17.6万吨(折REO),其中中国产量约15.5万吨,占比88.2%。中国以外的稀土冶炼分离产品主要来自Lynas,其马来西亚稀土分离厂2019年产量约1.87万吨,占全球10.6%。美国自2015年美国钼业破产以来便失去了稀土冶炼分离产能。目前中国稀土冶炼分离整体产能利用率较低,据亚洲金属网统计,2015-2019年我国稀土分离产能平均利用率仅52%,这也反映了在严格的总量指标控制下,上游稀土矿供应明显受限。

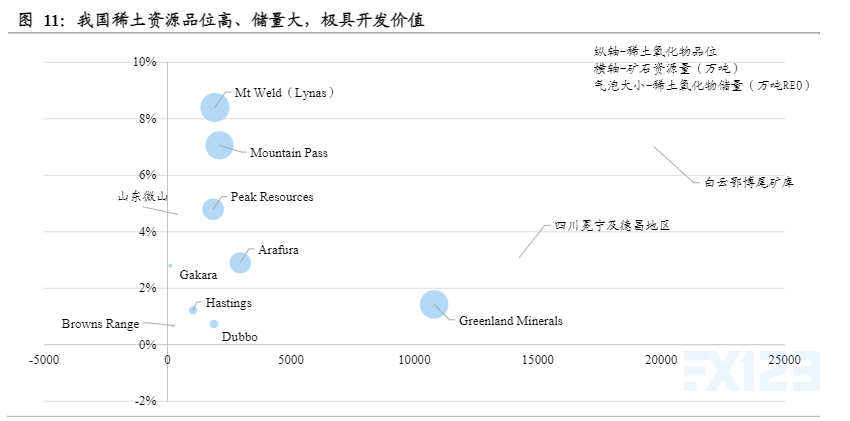

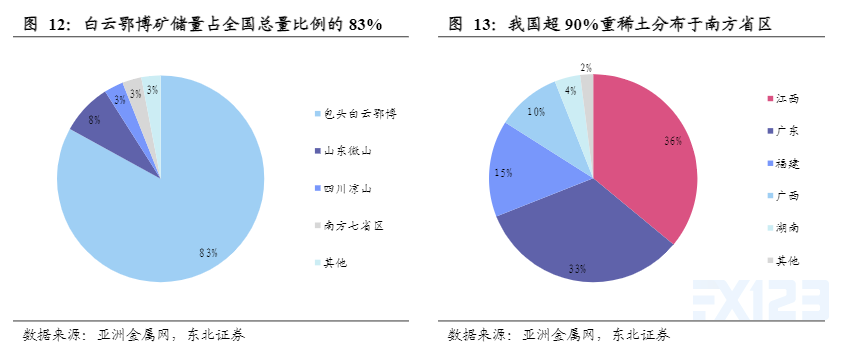

我国稀土开采条件优越+可开采年限长+矿种齐全,资源禀赋极为优异。我国稀土品位较高,成矿条件十分有利、分布面广而又相对集中,更易于规模化开采。同时国内稀土矿种和元素非常齐全,目前呈现出“北轻南重”的特点:1)轻稀土:主要分布在内蒙古包头的白云鄂博矿区和四川冕宁,其中白云鄂博矿区稀土储量占全国稀土总储量的83%,居世界第一,是我国轻稀土的主要生产基地。2)离子型中重稀土:以江西为代表的南方七省区尽管总储量占比仅有3%,却是重要的重稀土产区,我国超过90%的重稀土资源都分布于此。尤其是在南岭地区分布可观的离子吸附型中重稀土矿,易采、易提取,已成为我国重要的中、重稀土生产基地。

3.1.2、有序供给格局渐形成,未来中国稀土供给弹性或持续受限

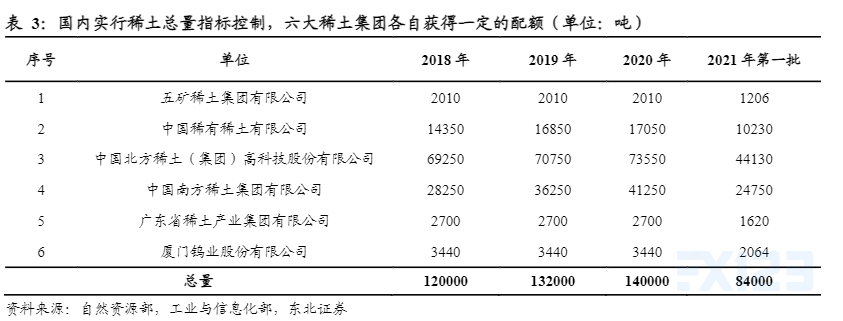

总量指标控制+六大集团集中掌控,政策严格约束国内稀土供给。1)总量指标控制:自2006年起,我国每年下达稀土开采总量控制指标,例如2020年指标限额为14万吨,任何单位和个人不得无指标和超指标生产。另外,我国冶炼分离产能也实施总量控制,新增产能需报批核准。2)六大集团集中掌控:2014年,工信部牵头主导的组建“1+5”全国大型稀土集团的方案获国务院批准,明确包钢集团、中国五矿、中铝公司、赣州稀土、广东稀土和厦门钨业分别牵头进一步推进兼并重组,组建大型稀土企业集团;2016年,六大稀土集团组建完成。目前我国稀土开采、分离冶炼总量控制配额全部集中于六大稀土集团

稀土产业链管理将提升至立法层面,或使供给约束力度进一步强化。国家当前对于稀土战略价值的重视程度越来越高,近年来发布了一系列政策文件对稀土产业进行整顿和规范化管理。2021年1月,工信部发布《稀土管理条例(征求意见稿)》,进一步明确稀土投资项目核准制、总量指标管理、明确违规处罚等。6月11日,国务院在立法工作计划中将《稀土管理条例》列入2021年拟制定、修订的行政法规;783%8%3%3%3%包头白云鄂博山东微山四川凉山南方七省区其他36%33%15%10%4%2%江西广东福建广西湖南其他月8日,工信部副部长在工业和信息化系统产业政策与法规工作视频会议中表示将推动《稀土管理条例》尽快出台。我们认为,《稀土管理条例》的加速出台一方面将使得行业有法可依,促使稀土产业链走上良性循环发展的道路;另一方面体现了我国严控稀土供给秩序、力挺作为重要战略资源的稀土卖出“稀”的价格的决心,未来稀土供给弹性可能会进一步受限。

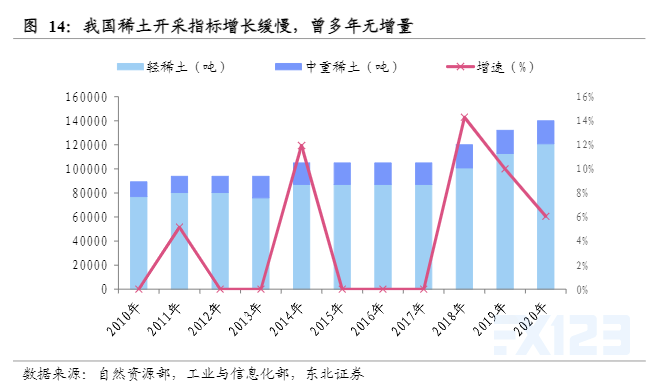

未来国内稀土供给增量将主要来源于指标配额上调,而我们预计为了保障稀土的战略价值,指标上调幅度会较为克制。回顾历史可以发现,指标配额上调幅度向来不高,且增量主要集中在储量相对更丰富的轻稀土。2017-2020年指标CAGR仅为10%,其中轻稀土指标CAGR为11.5%,中重稀土指标CAGR则仅为2%。同时,还有较多年份并未上调指标,如2012-2013年、2015-2017年等,我们预计未来为了保障稀土资源的战略价值,总量指标上调幅度亦较为有限。

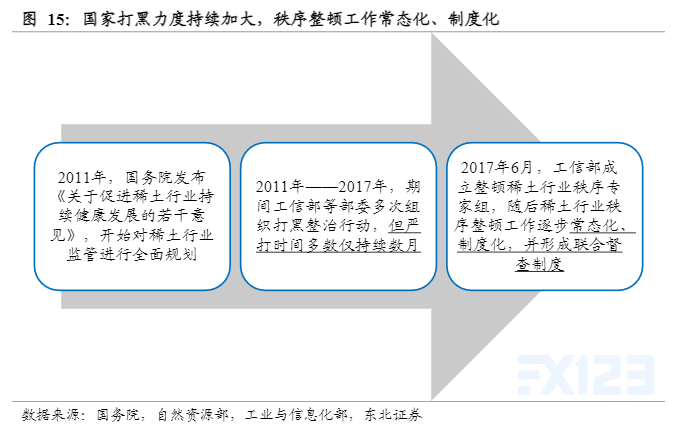

打黑行动卓有成效,“黑稀土”逐渐淡出历史舞台,供给弹性进一步被削弱。黑稀土即未获得政府开采批准而违法采获的稀土产品,据相关新闻统计,2013-2016年中国黑稀土产量大约在4-5万吨左右,约占合法开采量的一半左右,对稀土供给端造成了极大扰动。2017年以来国内持续加大打黑力度,打黑常态化、制度化,并形成了联合督查制度。2021年《稀土管理条例(征求意见稿)》更是明确指出建立稀土产品追溯信息系统,明确非法开采、分离冶炼、购买销售稀土产品处罚措施等,监管力度更上层楼。随着黑稀土在严监管下逐渐淡出历史舞台,稀土供给将更具刚性。

3.2、海外主要稀土矿供给难有增量,新建项目均尚处早期

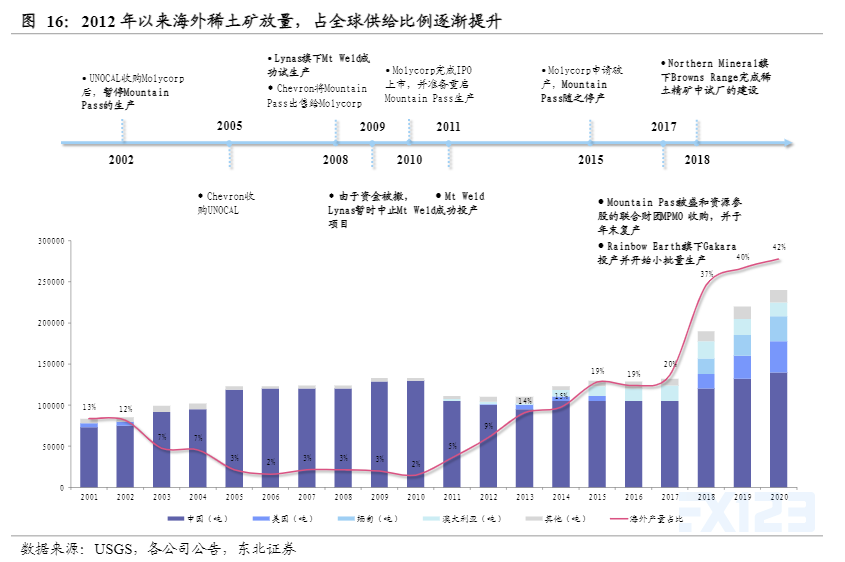

海外稀土供给主要三大来源:澳大利亚Lynas、美国Mountain Pass、缅甸稀土矿。自2012年以来,澳洲、美国部分海外大型矿山陆续投产复产,同时缅甸的中重稀土也在逐步放量,此外,还有一些废料回收工厂和规模较小的分离厂也逐渐建立起来。由于我国稀土矿存在总量指标限制,增长一直较慢,因此海外稀土矿供给占全球比例近年来也有所提升,2020年约为42%左右。但海外稀土矿供给集中度也非常高,目前最主要关注三个变量:澳洲Lynas、美国Mountain Pass以及缅甸稀土矿,除此之外现阶段其他海外矿山的供给量非常有限。

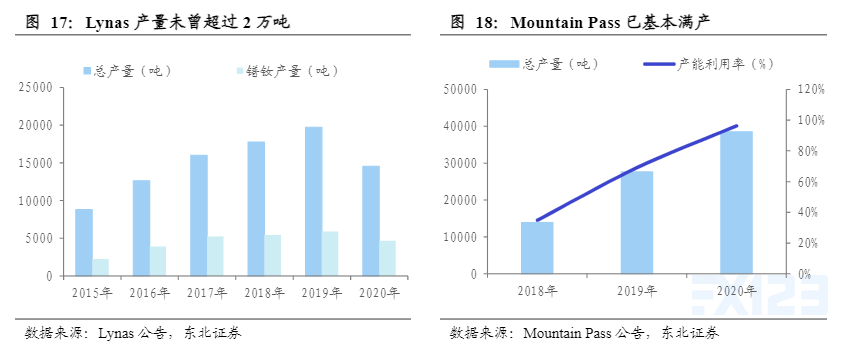

澳大利亚Lynas(2.5万吨/年)产能利用率已居高位,产量难有进一步增长。旗下MtWeld稀土矿拥有储量1920万吨,平均品位8.4%,合计储量160.4万吨REO,设计年产能为2.5万吨REO。其位于马来西亚关丹的稀土冶炼分离厂是海外唯一的稀土冶炼分离产能。根据Lynas公告,2020年6月以来其当前产能利用率达75%,对应年产量约1.88万吨。而自2013年投产以来,MtWeld年产量未曾超过2万吨,当前产能利用率实际已居高位。

美国MountainPass(4万吨/年)已基本满产,未来增量亦有限。MountainPass是美国主要在产矿山,其稀土矿主要通过盛和资源包销回国。根据MPMaterials2020年末提交的招股书,MountainPass拥有已探明及潜在储量150万吨REO,平均品位7.09%。MountainPass曾于2015年破产,后被盛和资源参股9.99%的MPMO收购,在2018年复产且产量快速爬坡,现已基本达到满产,后续带来的增量有限。

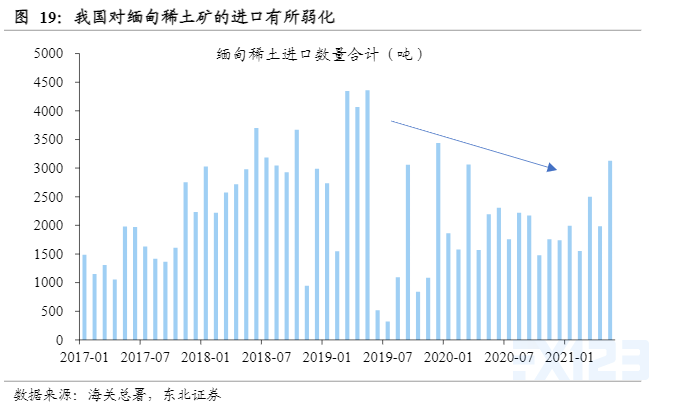

缅甸稀土矿供给放量接近尾声,且疫情+政局动荡下供给扰动或将加大。工信部打黑后,国内稀土黑色产业链逐渐瓦解,为了满足下游需求,我国开始从缅甸等地进口稀土矿,尤其是重稀土矿。但目前缅甸高品质的优质资源锐减,预计产量增长将趋缓甚至逐渐下降。另外,近期因封关、疫情等原因导致缅甸稀土供给频繁波动,叠加当前政局动荡,缅甸稀土供应风险隐存。

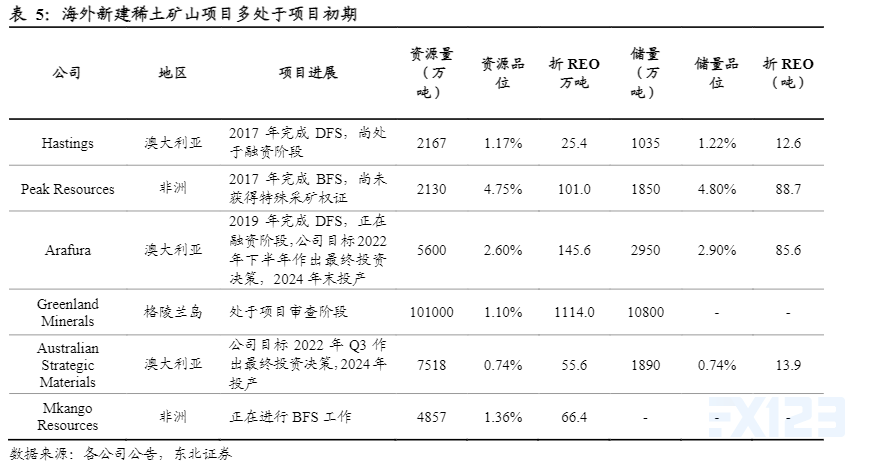

海外新建稀土矿山项目多处于项目初期,3-5年内难有增量。稀土矿山建设需要多年的资本开支周期,且稀土矿建设难度往往较高。当前可预见的稀土矿山建设项目多处于早期阶段,项目推进也多不及预期,例如Hastings的Yangibana项目原计划21Q2开工,2023年完工,但至今仍未完成将占项目总投资60%的债务融资,投产时间大概率继续延后数年。

海外稀土冶炼分离产能严重匮乏,新建矿山即使投产也或将受下游冶炼产能不足的约束。虽然海外稀土矿开采能力日趋成熟,但除Lynas之外,其他稀土企业均不具备冶炼提纯能力。一方面,国外对稀土污染物的排放标准更加严格,导致企业需要投入大量资金处理环保问题,生产成本在竞争中不具备优势;另一方面,海外企业缺乏稀土冶炼分离产线建设的相关经验,想要实现规模化的生产仍需要经历长时间探索。因此海外企业高度依赖我国的冶炼能力,例如美国、缅甸的大部分稀土精矿出口至我国进行深加工。由于约90%的冶炼分离产能在中国,因此海外即使新建稀土矿山投产,也会受到下游冶炼产能不足的约束。