工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

二、中游锂电池材料

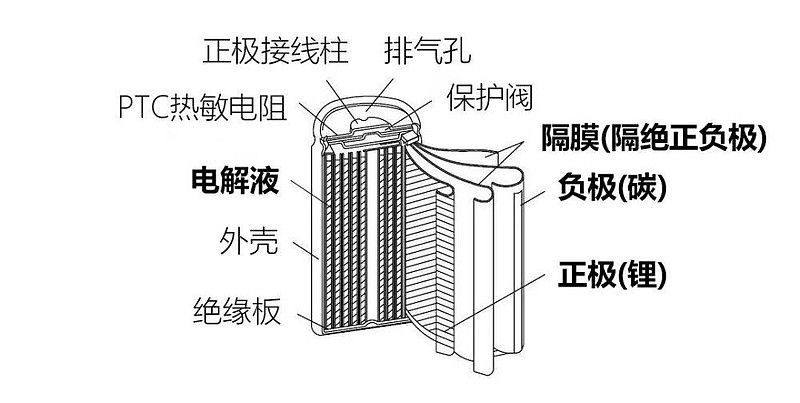

在产业链中游,锂电池各模块组成如下图:

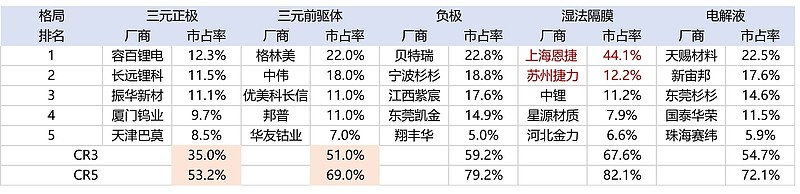

其中最值得关注的四个部分就是:正极、负极、隔膜和电解液。这四个细分行业相对来说有更高的技术壁垒,下图可以看到行业内前五名的市占率总和都在50%以上

(一)正极材料及正极前驱体

目前,正极材料有两条主流的技术路线:三元材料正极和LFP磷酸铁锂正极。

三元材料正极一般是指镍盐、钴盐、锰盐三种成分进行不同比例调整组成的正极材料,因此称之为“三元”。有能量密度高,续航里程长的优点,但安全性相对较低,在高温作用下易发生燃烧或爆炸的现象。目前三元正极正在往高镍化方向发展。

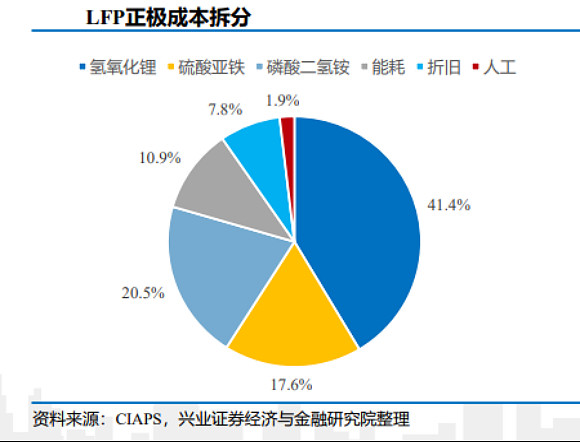

而LFP磷酸铁锂正极指用磷酸铁锂作为正极材料,能量密度较小,但具有耐高温,安全性强,循环性能更好的优势。且磷酸铁锂生产的主要成本由氢氧化锂、硫酸亚铁和磷酸二氧铵构成,不含贵重金属元素钴和镍,因此成本低廉。

此前消息,国产特斯拉Model Y或计划7月推出磷酸铁锂电池版(LFP)车型,将搭载宁德时代的LFP电池。

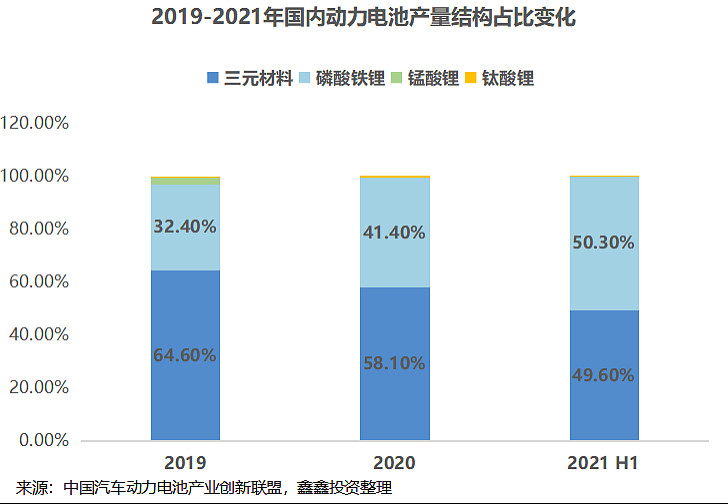

可以看到,从2019-2021上半年,两次补贴退坡政策使得各大车企为降低成本纷纷推出磷酸铁锂车型,磷酸铁锂电池占国内动力电池比重越来越高,根据中汽协数据,2021年5月,我国磷酸铁锂电池共计装车4.5GWh,同比上升458.6%,占比超过三元电池,磷酸铁锂需求量高速增长

根据6月14日统计的价格,可以看到各类正极材料及三元前驱体的涨价程度。其中国产磷酸铁锂价格年涨幅最高达到45.8%,三元前驱体中硫酸钴和硫酸镍均有50%左右的年涨幅

相关个股介绍:

【三元前驱体】

格林美:格林美2020年有13万吨三元前驱体年产能。另外格林美率先攻克了高镍NCA&NCM811前驱体与单晶前驱体制造技术,并大规模产业化,高端前驱体产品合计销售占总出货量的75%以上,产品主要供应三星、宁德时代和容百科技。

中伟股份:截止2020年年报,中伟股份已有约11万吨/年的三元前驱体产能,2.5万吨/年四氧化三钴产能,市场占有率约为18%。下游客户主要有LG化学、容百科技等。

华友钴业:华友钴业在从传统资源型企业向成长型材料企业转变进展迅速,今年5月,华友钴业宣布向杭州鸿源购买其持有的巴莫科技38.62%的股权,巴莫在高镍正极领域市占率位居国内第二,2020年市占率36%,仅次于容百科技。6月又准备发行可转债募资76亿用于高镍正极和三元前驱体的建设,预计在2023年可以建成。

湘潭电化:锰酸锂是三元正极必不可少的材料之一,湘潭电化凭借在锰系材料领域的多年积累,锰酸锂和高纯硫酸锰产品成本控制优秀。同时在磷酸铁锂正极上也有所布局,参股公司裕能新能源主营磷酸铁锂正极材料。

【三元正极】

当升科技:国内锂电传统正极材料龙头企业。全球前十大锂电巨头均是公司客户。锂电池产品应用最广,在出口方面,连续两年成为国内动力多元材料出口量占比第一的企业。但其在高镍三元正极方向上的进展较慢。

容百科技:容百科技目前是国内唯一的一家高镍三元正极材料量产达500吨以上的隐形冠军。规划募投6万吨/年三元正极材料前驱体生产线,供应自身内部正极材料生产。

厦门钨业:主业钨业拖累业绩,营收占比已经越来越少,凭借子公司厦钨新能,其主营已经变成三元电池正极材料,分拆厦钨新能至科创板上市已经顺利过会。

【磷酸铁锂】

德方纳米:主营纳米磷酸铁锂正极材料,为行业内龙头企业。公司深度绑定宁德时代,为宁德铁锂主供,占宁德需求超50%,并且独家供应亿纬锂能,今年正式供货比亚迪。

龙蟠科技:收购贝特瑞磷酸铁锂业务,目前合计产能约3.2万吨/年。

中核钛白:除了传统龙头,一堆搞钛白粉的化工企业也开始涉足磷酸铁锂正极领域。由于钛白粉生产过程中产生的废酸、硫酸亚铁可成为磷酸铁锂的生产材料,因此钛白粉企业生产铁锂正极有天然的成本优势。钛白粉老二中核钛白在磷酸铁锂扩产上十分激进,公告了50万吨的产能规划,势有要争夺磷酸铁锂老大的架势。

(二)隔膜

锂电池隔膜是一种经特殊成型的高分子薄膜,薄膜有微孔结构,可以让锂离子自由通过。

在四个细分行业中,锂电池隔膜的行业集中度最高,CR5达到82.1%,仅龙头恩捷股份市占率就达到44.1%,行业壁垒较高,基本达到寡头垄断格局。

再看6月14日的隔膜类市场价格,隔膜类产品价格有所回落。但由于隔膜的扩厂周期长,资金投入大,目前市场上没有太多的新增产能。因此供需方面,从2021年下半年起隔膜或将进入供不应求的状态,将推升隔膜的价格。

相关个股介绍:

恩捷股份:恩捷股份自2018年收购上海恩捷之后便作为国内最大的动力锂电池隔膜生产企业,是隔膜行业内无可争议的龙头企业,在国内湿法隔膜领域市占率为44%,全球市占率为15%。也是全球出货量最大的锂电池隔膜供应商,已经进入松下、三星、LG化学、宁德时代、比亚迪等国内锂电巨头供应链,产能达到23亿平方米,产能规模位居全球第一。

星源材质:国内干法隔膜龙头,目前在从干法转型湿法,国内市占率约为20%,更具有增长弹性。

中材科技:具备5-20μm湿法隔膜及各类涂覆隔膜产品产能,目前营收占比3.08%。

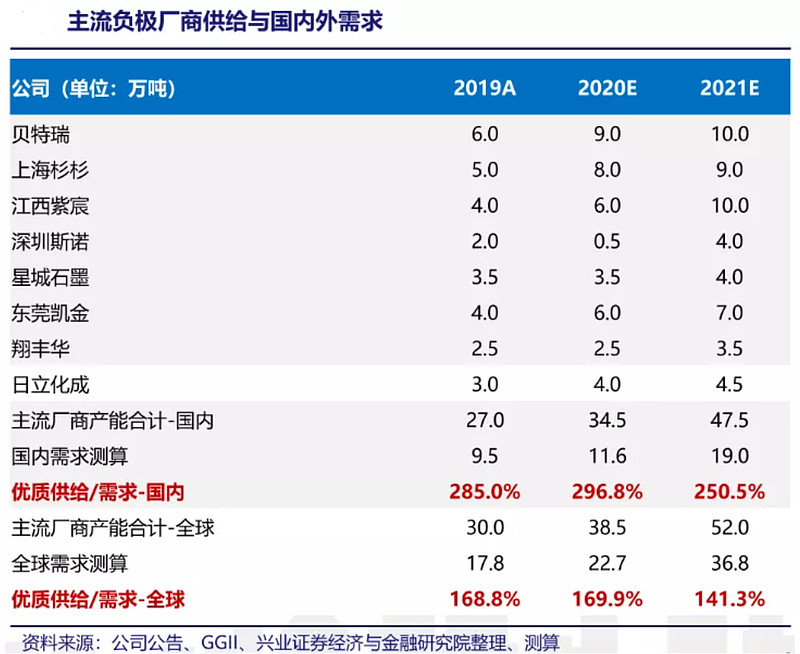

(三)负极

锂电池负极内部活性物质为石墨,或近似石墨结构的碳,导电集流体则是使用厚度7-15微米的电解铜箔。

从价格上看,负极材料中石墨的价格有所下滑,但电解铜箔价格涨幅较大

主要原因在于整个负极材料行业的产能充足且格局分散,且负极在锂电池的成本占比仅6%左右,需求量较少,根据兴业证券经济与金融研究院的测算,供给约为需求的2.5倍。

而铜箔价格取决于铜价的同时,目前电解铜箔市场也处于供不应求的状态,头部企业年内订单已经排满,电解铜箔加工费较去年年底平均上涨近5000元/吨

相关个股介绍

【石墨负极】

贝特瑞:贝特瑞作为新三板一哥,在新能源材料产业链几乎全面布局,但为了聚焦负极和高镍三元正极业务,把磷酸铁锂正极业务卖给了龙蟠科技,目前有负极产能13.3万吨/年。

璞泰来:公司专注在锂电池上游的核心材料和工艺设备的核心研发,始终瞄准中高端市场,最终璞泰来快速获得市场,短时间打进高端客户市场,获得了包括ATL、宁德时代、比亚迪、三星、LG化学等大客户的认可。

杉杉股份:杉杉股份全面布局锂电材料板块,负极、正极、电解液全面发展。公司在全国拥有六处负极生产基地,已建成产能15.40万吨/年,出货量仅次于贝特瑞,位列行业第二。

中科电气:中科电气是快速发展的负极新星,相继在2017年和2018年并购星城石墨、格瑞特,成功进入锂电池负极材料领域。近年在负极领域持续扩张,合作客户有比亚迪、宁德时代等,此外还成功开拓蜂巢能源、瑞浦能源等快速崛起的动力企业。

【铜箔】

嘉元科技:嘉元科技从事各类高性能电解铜箔的研产销,主打产品为超薄锂电铜箔和极薄锂电铜箔。目前,公司已与宁德时代、宁德新能源、比亚迪等知名电池厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商,占领了锂离子电池用高档电子铜箔35%以上市场份额。

诺德股份:锂电铜箔龙头之一,2020年底公司铜箔总产能为4.3万吨,其中锂电箔3.5万吨。与宁德时代、比亚迪、LG化学等主流锂电池企业有持续稳定的合作关系。

【碳纳米管】

天奈科技:天奈科技是全球碳纳米管龙头。导电剂是锂电池的关键辅材,与正负极材料混合用于生产电极极片,而碳纳米管在锂电池领域由于其导电性能优异,添加量小,阻抗低等优势,有望加速替代传统导电剂。公司客户涵盖比亚迪、宁德时代等国内一流锂电池生产企业。

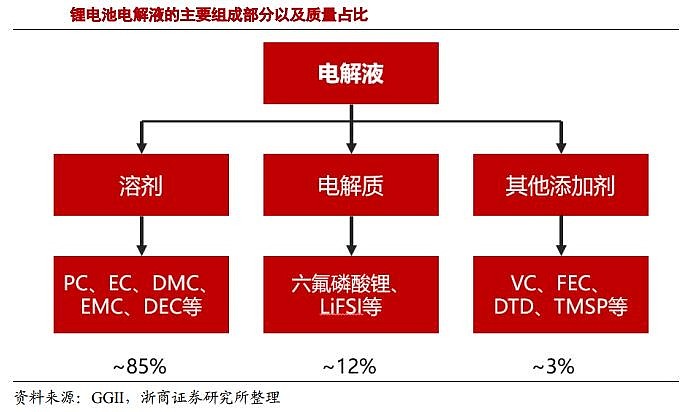

(四)有机电解液

锂电池电解液是一种溶解有六氟磷酸锂的碳酸酯类溶剂

从价格涨幅上看,电解液是目前四大主材中需求缺口最为显著的,尤其是其中的六氟磷酸锂材料,年涨幅高达288.9%。直接导致溶质占成本比例达到50%

由于六氟磷酸锂生产的危险性,其扩产环评与安评要求较高,整体建设周期长,需要1.5年到2年的时间,加之制造工艺技术壁垒较高,所以尽管六氟磷酸锂价格快速上涨,产能扩张仍然比较有序。目前市场上的玩家有限,预计2021年内新增产能预计在1.9万吨左右,预计2021年市场有效产能在6.25万吨左右,产能利用率达到87.78%,处于近年来的最高点

绕开六氟磷酸锂的路线,LiFSI是一种新型电解液溶质,性能、导电性和热稳定性都优于六氟,但由于制备难度高尚未量产,是未来电解液的发展方向,目前上市公司中仅有天赐材料有千吨以上的在运行产能。

相关个股介绍:

天赐材料:天赐材料是电解液龙头企业,电解液业务规模全球第一。2011年便成功自产晶体六氟磷酸锂,目前六氟磷酸锂产能全国最高,供给自身电解液生产,早期一体化优势显著。6月19日公司公告拟投资大幅扩产15万吨液体六氟与6万吨双氟磺酰亚胺(HFSI是生产LiFSI的中间原料),巩固其龙头地位。

多氟多:多氟多的六氟磷酸锂产能主要是供给国内主流电解液生产厂商,现有六氟磷酸锂产能1万吨,今年下半年可以达到1.5万吨,同时稳定出口韩国、日本等国外市场。与云天化合作成立合资公司,依托云天化磷肥副产氟硅资源优势,拟投建5000吨/年六氟磷酸锂,规划2022年建成。

天际股份:天际股份拥有8160吨的六氟磷酸锂产能,目前六氟磷酸锂的营收占比已经高达51.31%,规划与第二大股东新华化工共同投产1万吨六氟磷酸锂项目。

永太科技:永太科技是国内领先氟精细化学品生产商之一,有含氟医药、农药与新能源材料三大板块布局。除了布局电解液溶质六氟磷酸锂,公司还有布局电解液添加剂VC,VC的技术和专利壁垒也极高,目前市场价格已经达到27万元/吨,较去年均价15万元上涨80%,预计2021年底公司VC和六氟产能有望分别达到3000吨和8000吨,同时在今年6月公告了扩产20000吨六氟磷酸锂和1200吨相关添加剂的规划。

石大胜华:石大胜华为电池级溶剂行业龙头企业,原为中国石油大学校办企业,掌握溶剂上游环氧丙烷原料,逐步从传统基础化工向新能源业务转型,向全产业链布局,目前有电池级溶剂6万吨/年,六氟磷酸锂2000吨/年产能。

新宙邦:新宙邦的电解液市占率仅此于天赐材料,但由于其自身尚未有六氟磷酸锂产能,主要通过外购形式获取,可能导致其生产成本急剧上升。目前新宙邦公告的投资方向主要为电解液添加剂,规划建设5.9万吨锂电添加剂项目。

江苏国泰:江苏国泰生产锂离子电池电解液及硅烷偶联剂,电解液市占率排名前列,但公司同样没有自产六氟磷酸锂。且其主业仍是供应链服务,化工新能源业务占比仅6.03%