工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

从去年开始,新能源板块就受到资金的追捧,从下游新能源整车需求旺盛,延伸到上游各类原材料价格快速上涨,产业链上下游产品一度供不应求,量价齐升。

随着入局新能源产业链的玩家越来越多,普通投资者难免在众多概念中难以抓住重点。本文将顺着“锂”这一战略资源在新能源产业链中的流动,来梳理整个新能源供应链的脉络。

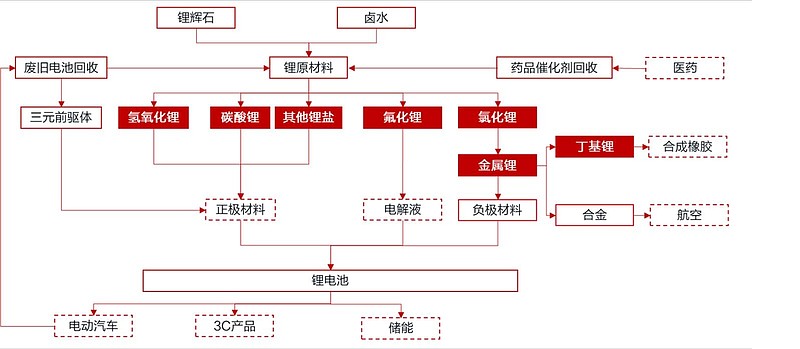

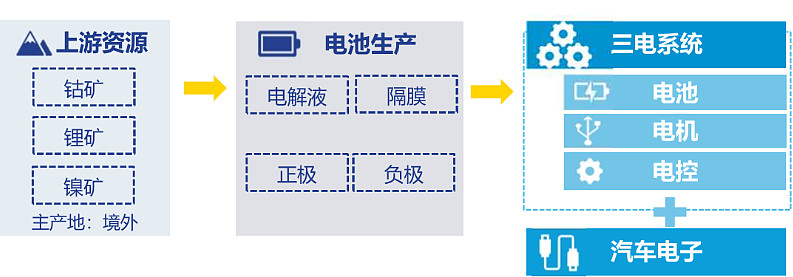

下图是新能源行业从原材料到最终应用的流程图

根据流程图,我们可将新能源产业链大致分为以下几个部分:

上游:矿产资源

中游:锂电池材料及锂电池制造

下游:新能源关键部件及整车制造

一、上游矿产资源

一、上游矿产资源

(一)锂

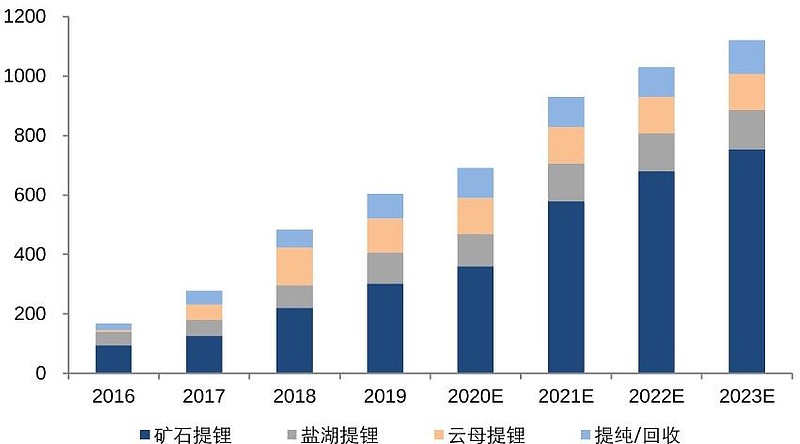

目前锂资源获取主要有三种工艺:锂辉石提锂、锂云母提锂和卤水(盐湖提锂)

三种技术路线相比较,锂辉石提锂技术产出质量最高,但锂精矿优质资源多集中在南美锂三角和澳洲,国内产能依赖进口,且南美资源税不断提升,资源成本较高,澳洲还存在矿产出口受限等政治风险。

而成熟的盐湖不仅分布在南美锂三角,在我国的青海和西藏地区也有所分布,虽然目前盐湖提锂提纯难度较大,产量较低,但随着盐湖提锂技术的提高,盐湖提锂有望成为我国锂资源开发的新趋势。

同时,我国江西宜春有亚洲最大的锂云母矿,锂云母提锂技术在制备碳酸锂的同时,还可得到氟化钙,硫酸铝铯铷和明矾等有用的副产品,可提高资源利用率大幅度降低生产成本。

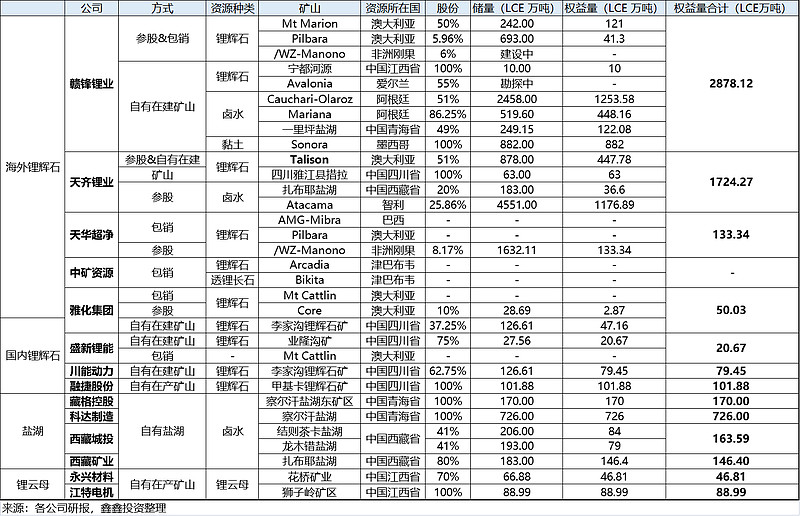

下图整理了我国锂业上市公司目前估计的资源权益储量

锂业企业从锂矿资源中制备出的碳酸锂和氢氧化锂都是锂电池的原材料,通常来说,采用氢氧化锂生产出的电池通常性能更为优异,应用范围更广,因此氢氧化锂的市场价格也一直高于碳酸锂。(附6月14日碳酸锂和氢氧化锂价格)

在制备成本上,锂辉石既可以制备出氢氧化锂也可以制备碳酸锂,只是工艺路线有所不同,设备无法共用,成本上并没有太大的差异;但盐湖卤水制备氢氧化锂的成本则比碳酸锂的要高很多,因此盐湖锂企产品绝大部分都为碳酸锂。

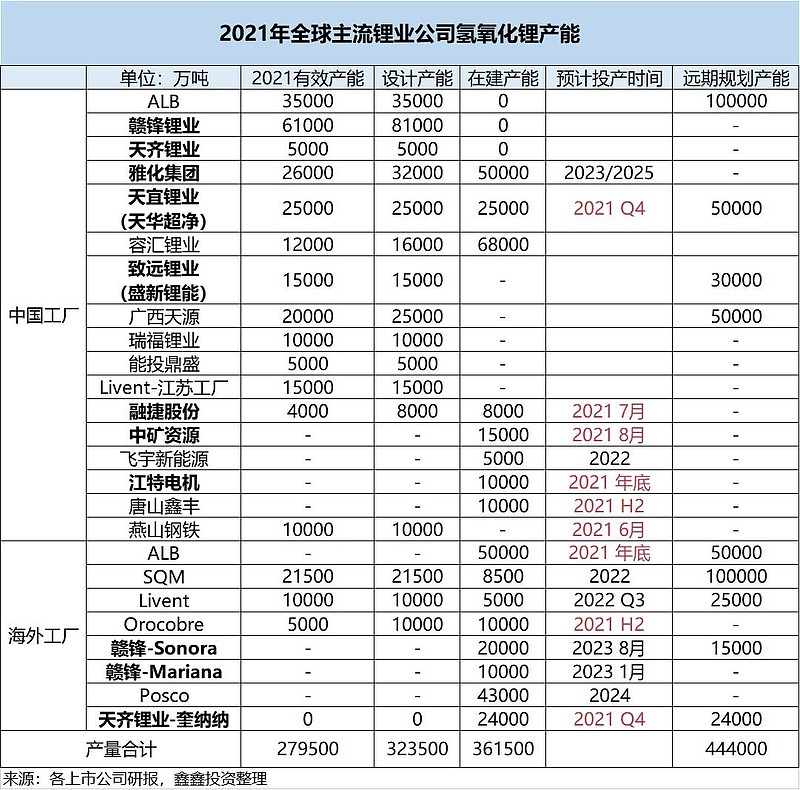

目前,国内氢氧化锂产能前四名分别为,赣锋锂业、雅化集团、天华超净和盛新锂能。

而国内有电池碳酸锂产能的上市公司较多,前三名为赣锋锂业、天齐锂业和盛新锂能,其次还有科达制造(持股蓝科锂业)、永兴材料、藏格控股、西藏矿业和中矿资源等。

相关个股介绍

【一线锂业】

赣锋锂业:赣锋锂业是无可争议的锂业龙头,原料来源全面,国内、国外、盐湖、矿石、锂黏土均有所涉及。目前赣锋锂业的氢氧化锂产能已超越美国雅宝(ALB)跃升为全球第一,在氢氧化锂生产上有着巨大的成本优势,其碳酸锂产能也是全国第一。

天齐锂业:天齐锂业拥有全世界最优质的锂矿资源。于2013年3月以合计52.24亿元完成对澳大利亚泰利森锂业100%股权的收购(泰利森是全球最大的固体锂矿生产商,占全球锂辉石矿供应量的2/3)。收购泰利森后,天齐锂业又于2018年5月,以40.66亿美元并购智利SQM23.77%的股权成为第二大股东(SQM拥有全球最优质盐湖Atacama盐湖的开采权),其中自有资金仅3.5亿美元。几次”蛇吞象”式的收购也给天齐锂业带来巨大的财务压力,随着进入18-20年锂价下行周期,天齐锂业也陷入债务危机,直到2020年底引入战投IGO加上行业景气度上升,目前经营有所好转。

【二线锂业】

雅化集团:雅化集团以民爆为传统业务,于2013年进入锂产业,先后控制了四川国锂37.25%的股权和兴晟锂业,国锂旗下的德鑫矿业控制的李家沟锂辉石矿是亚洲最大的锂矿之一,目前锂行业营收占比20.73%。2020年12月底,特斯拉与雅化集团签订五年采购价值总计6.3亿-8.8亿美元的电池级氢氧化锂产品,进入特斯拉供应链。

盛新锂能:盛新锂能前身为威华股份,成立之初的主营为中/高密度纤维板,随着2016年公司增资控股致远锂业,将业务布局延伸至锂盐和稀土等新能源材料业务,并于2020年9月公司出售人造板业务,目前已聚焦于锂盐业务,营收占比50.85%。

融捷股份:融捷股份前身为路翔股份,现已完全剥离原沥青业务,布局锂电全产业链。在上游环节公司拥有优质甲基卡锂矿,且融捷股份是比亚迪的关联方,实控人为吕向阳,在新能源锂电产业链上游的一系列布局有望与比亚迪整车产业链形成协同对接。

川能动力:川能动力于2016年进行破产重组,大股东变更为四川能投,明确未来两年将拓展锂电领域。2020年11月公司公告,拟现金9.27亿元收购能投锂业62.75%股权,拥有金川县李家沟锂辉石矿采矿权,目前公司新能源业务营收占比58.61%。

天华超净:旗下天宜锂业目前有2万吨氢氧化锂产能,尚有2.5万吨电池级氢氧化锂项目正在建设中,与宁德时代有合作协议,但在2020年报中新能源相关业务仍未有主营占比披露。

【锂云母提锂】

江特电机:江特电机目前有3万吨碳酸锂产能,以及1万吨氢氧化锂(在建)和0.5万吨碳酸锂(在建)。主营为特种电机,目前碳酸锂销售营收占比仅6.75%。

永兴材料:永兴材料和宜春市矿业公司共同拥有花锂矿业股权,拥有利用锂云母制备电池级碳酸锂方法的专利技术。目前已达产的有年产1万吨电池级碳酸锂项目,锂矿采选及锂盐制造营收占比较低仅为6.17%,主营仍是特钢业务。

【盐湖提锂】

科达制造:科达制造持有48.58%股权的蓝科锂业是第一大盐湖提锂生产商,国内盐湖储量第一。年产能1.36万吨碳酸锂,2021年将新增2万吨产能,目前锂电材料营收占比5.88%。

藏格控股:拥有察尔汗盐湖东矿区724.35平方公里的采矿权证,年产能1万吨碳酸锂,营收占比3.34%。

西藏矿业:扎布耶盐湖储量折合为碳酸锂有184万吨,年产能8628吨锂精矿,锂类产品营收占比5.81%。

西藏城投:龙木措和结则盐湖合计储量折合碳酸锂390万吨,西藏城投占41%,规划产能5000吨。

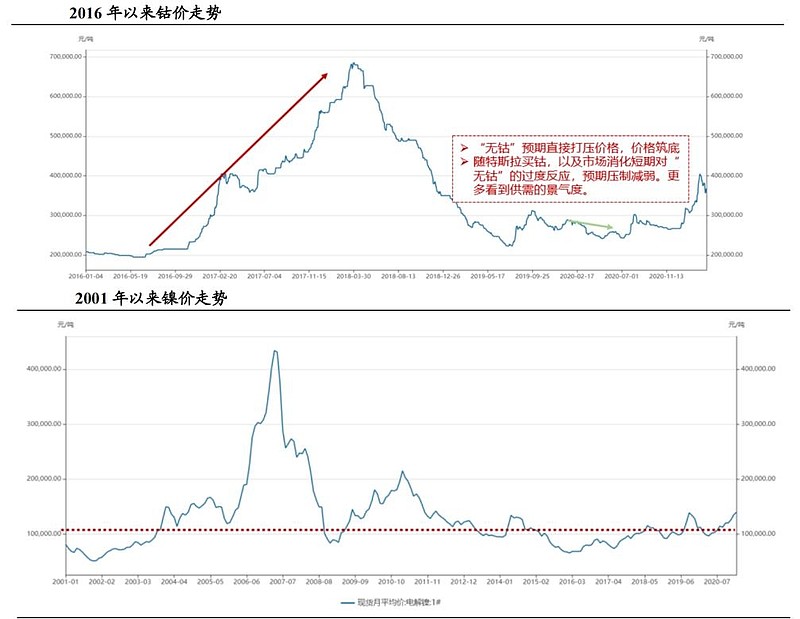

(二)钴和镍

钴和镍是三元电池正极材料的重要组成部分。我国钴的储量低但产量高,且产量有60%都用在了锂电池制造上,在无钴预期的压制下,钴价一路下行的同时也增加了钴业企业未来的不确定性。

而镍作为不锈钢等重要合金的原材料也是由国际定价,我国企业几乎没有议价权,但高镍三元电池是目前研究的热点方向,高镍电池正极材料的镍钴锰比例提升至8:1:1,相比之下有更高的能量密度,在增加续航的同时又能大幅度降低成本,未来镍的需求量可能会有较大提升

相关个股介绍

洛阳钼业:洛阳钼业通过收购的方式,分别于2016年和2020年买下了自由港在刚果(金)的两大铜钴矿TFM和Kisanfu,权益钴金属储量大幅增加至493.5万吨,有望超过国际巨头嘉能可,成为铜钴金属细分行业龙头,为国内新能源行业发展储备充足的战略资源。

华友钴业:虽然洛阳钼业的钴矿储量最多,但从公司质地角度出发,华友钴业才是市场公认的钴业龙头。华友钴业的增长逻辑在于理解其利润增长并非来自镍、钴价格的弹性,而是其从镍钴资源到正极前驱体材料的一体化打通带来的优势壁垒,成本控制能力优秀,弱化了价格周期对业绩的周期性影响,使得其在行业中成长性最为确定,可享受高市场预期带来的高估值。

寒锐钴业:相较之下,寒锐钴业的业绩更依赖于铜价和钴价的波动,周期性较强

PS:文章来自郭伟松_鑫鑫投资的雪球专栏