工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

八、行业追踪—化纤:涤纶长丝需求好转,氨纶价格持续上行

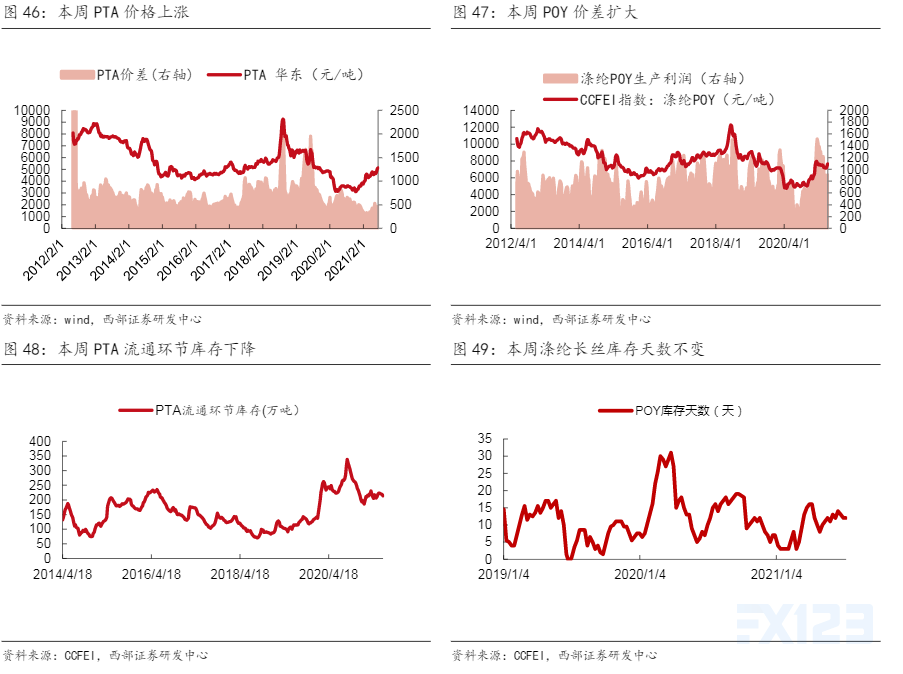

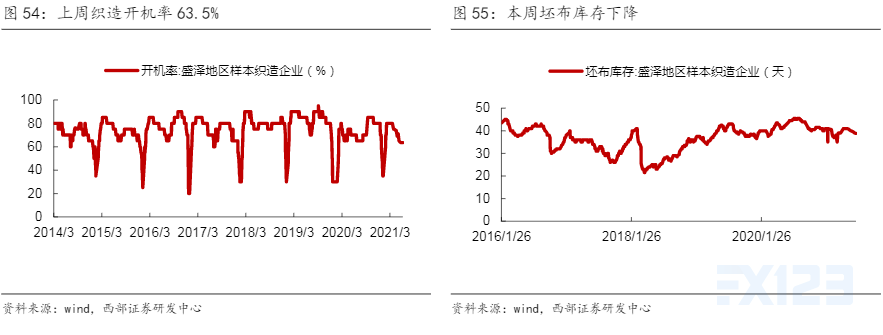

涤纶长丝价格延续上周涨势,秋冬面料备货支撑行情,但原油价格回调带动涤纶长丝市场走跌,最终价格上涨。成本端,受原油价格回调,PTA走跌;供应端,本周两套新装置投产,个别前期检修装置重启,涤丝行业整体开工率继续回升0.3%至84.8%。需求端,本周坯布库存微降0.2天至38.8天,近期纺织环节局部出现订单好转趋势,纺企备货积极性较前期有所提升,常规秋冬面料有提前启动备货的迹象。截至7月9日,内盘PTA价格为5125元/吨,环比上周上涨(+63元/吨);MEG为5087.5元/吨,环比上周上涨(+73.9元/吨);POY库存12天,与上周持平;POY价格7638元/吨,环比上周上涨(+245元/吨),POY生产利润903元/吨,环比上升(+147元/吨)。

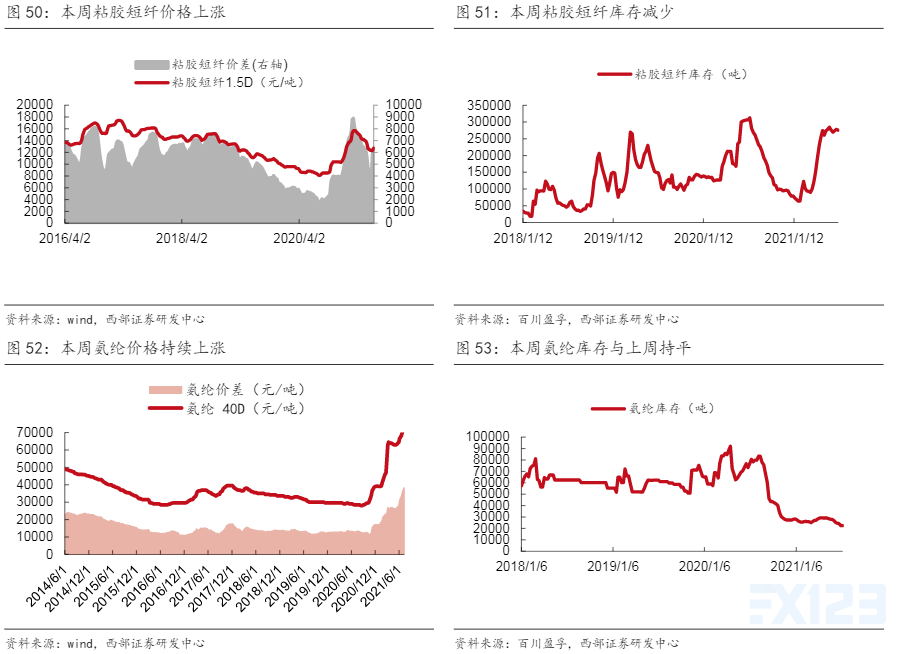

粘胶短纤需求回暖,价格上涨,价差扩大,库存压力有所缓解。成本端,本周溶解浆价格暂无变化,成交一般,原辅料价格小幅调整为主,粘胶短纤行业成本端震荡整理。供应端,粘胶短纤市场供应水平较上周相比变化不大,行业开工率较上周微升0.13%至65.86%,需求端,下游人棉纱市场走势上扬,整体市场行情向好发展,厂家报盘有所上移。截至2021年7月9日,粘胶短纤库存27.54万吨,环比上周减少(-0.26万吨),本周粘胶短纤均价12716.7元/吨,环比上周上涨(+416.7),价差6254.4元/吨,环比上周扩大(+409元/吨)。

氨纶成本面上涨,价格延续上周涨势,库存仍处于历史低位。成本端,原料市场价格区间整理,辅原料市场价格宽幅上行,氨纶成本压力增加。供应端,本周氨纶行业开工8-9成左右,厂家间负荷分化仍明显,大厂装置多高开在9成至满开。需求端,张家港地区棉包市场企业开工8成左右;义乌诸暨包纱市场开工6-7成左右;海宁下游开工一般,平布开7成左右,不倒绒开7-8成左右;福建地区主流花边经编市场开工4成左右;常熟地区下游圆机市场开工4-5成左右;江阴圆机纱线开5成左右;浙江萧绍圆机市场开工稍好,圆机行业开工6成左右,包纱开工6成左右;广东地区下游圆机开4成,经编开工至7成左右。截至2021年7月9日,氨纶库存2.24万吨,与上周持平,库存仍然处于相对低位;氨纶40D参考均价为73416.7元/吨,环比上周上涨(+1560元/吨);氨纶价差为38267元/吨,相比上周扩大(+957元/吨)。

相关公司:

1、桐昆股份(601233.SH):公司为全球涤纶长丝龙头企业,涤纶长丝有POY、DTY、FDY、复合丝和平牵丝等五大系列1000多个品种;近年来公司在涤纶长丝环节不断研发新品种,提高产品差异化率;同时不断向上游延伸PTA和MEG,进一步完善整体产业链配套;2017年桐昆股份收购浙江桐昆控股集团有限公司所持有的浙江石油化工有限公司20%股权,努力打通PX-PTA-长丝全产业链。公司本周公告拟于福建漳州古雷投资35亿元建设合资公司,并用于200万吨聚酯项目的建设,公司持有合资51%股权。

2、新凤鸣(603225.SH):公司为集聚酯、涤纶纺丝、加弹、进出口贸易为一体的行业龙头企业。2020年底,公司拥有490万吨涤纶长丝产能,500万吨PTA产能。公司坚持自主创新与自主品牌相结合发展道路,重点依托省级技术研究院——浙江新凤鸣化纤研究院、院士工作站等科研机构,加快脚步开发附加值高、竞争力强的中高档差别化纤维,主打上百个规格的POY、FDY、DTY涤纶长丝,是国内同行产品门类最齐全的企业之一。

3、三友化工(600409.SH):公司目前拥有粘胶短纤产能78万吨,当前行业供需向好:随国内疫情稳定、内贸需求激增,去年10月起下游纺织订单集中放量。全球纺织品订单同样呈复苏态势,东南亚受疫情影响订单向我国转移,出口于7月开始明显转好。20年国内有效产能490万吨,21年新增产能较少,当前4万吨以下小产能已基本完成退出,未来行业集中度持续提升,头部企业话语权有望大幅增强。目前厂家库存紧张,给予粘胶短纤价格坚挺支撑,我们预期21年粘胶产品合理价格中枢将超16000元/吨,据测算价格每上涨1000元将增厚净利5.3亿元,为公司创造较大盈利弹性。公司具备340万吨纯碱产能,行业今年无新增产能且老产能有望逐渐退出,在行业供需紧平衡下,有望随下游房地产、玻璃等行业的持续回暖迎来周期性上涨,预计今年价格中枢有望达1800元/吨,我们测算价格每上涨100元将增厚净利2.3亿元。此外,公司还拥有烧碱产能53万吨(自用率80%,用于粘胶短纤生产)、有机硅产能20万吨、PVC产能51万吨(糊树脂8万吨+粉树脂43万吨)等。受益于循环经济模式,公司业务板块在行业内成本及能耗较低,当前已围绕“两碱一化”完成产业布局,未来将继续稳步扩张,并走差异化路线,逐步实现从基础化工向精细化工的转型升级。

4、华峰化学(002064.SZ):公司是全球氨纶-聚氨酯材料龙头。截至2020年上半年公司拥有18万吨/年氨纶产能,为国内最大的氨纶企业,重庆氨纶二期4万吨项目预计将于2021年投产。公司子公司华峰新材拥有42万吨/年聚氨酯原液产能,占据国内60%以上市场份额,还有54万吨己二酸产能,占据国内30%以上市场份额。公司未来拟投资建设30万吨/年差别化氨纶项目,以及将己二酸产能扩大至115万吨/年,行业龙头地位将进一步加强。我们预计2021-2023年公司可实现归母净利润41.17/48.69/53.36亿元,同比+80.6%/+18.3%/+9.6%,对应P/E为15.3/13.0/11.8,对应EPS为0.89/1.05/1.15,给予“买入”评级。风险提示:项目推进不顺;原材料价格剧烈波动等。