工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

五、行业跟踪—氯碱:上游受益于碳中和,下游光伏打开新增需求

碳中和背景下,氯碱行业扩张从源头受到抑制。内蒙古对PVC行业采取差别电价政策,电石法PVC有效产能受到影响,而需求端房地产新开工已经恢复增长,未来PVC供需或持续偏紧。2021年新增光伏玻璃有望为纯碱带来超过120万吨/年新增需求,纯碱供需格局有望从过剩逐渐走向供不应求。

本周液碱价格持续上调。7月9日百川液碱价格指数报594.98元/吨,环比上周+3.17%。21年6月液碱产量304.56万吨,6月开工率80.56%。中国液碱市场平稳运行,供给方面:山东地区液碱供应基本恢复;需求方面:下游需求尚可,厂家价格零星调涨为主。整体来看,目前出口利好持续,各地区氧化铝用碱长单均有上调表现,7-8月份正值下游生产淡季,华东、华北地区液碱资源偏紧,华中、西北地区下游氧化铝开工情况尚可,厂家库存低位,液碱价格表现坚挺。预计下周液碱价格稳中上行,预计价格调整幅度在10-30元/吨。

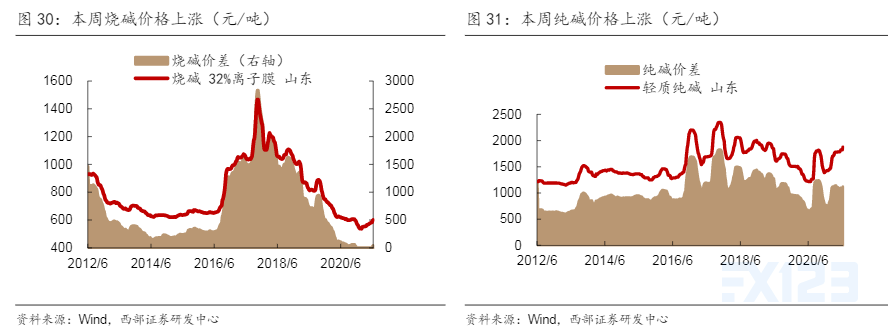

本周片碱市场提涨氛围浓厚。7月9日百川片碱市场价格指数报1986元/吨,环比上周+0.4%。21年6月片碱产量42.37万吨,开工率78.34%。本周华北地区天工碱价格上调150元/吨,主要因区域内液碱价格上行,天工碱企业生产成本压力偏大,且受外围片碱涨价影响,本周天工碱涨势较好。内蒙古地区个别主流片碱企业本周封单,以前期预售订单发货为主,其他片碱企业在长单支撑下,内蒙古地区主流企业报价上调,当前非铝行业用99%片碱价格上调至1750元/吨上方,且因西北地区部分片碱企业检修在即,片碱市场供应方面有持续降量预期,价格方面有持续提升计划。装置方面:据百川统计截至7月8日,熔盐法厂家共20家在产片碱,产量为1.51万吨/天,对比上周片碱日产量基本持稳。本周中国片碱市场成交重心上移,企业库存水平低位。供应方面:后期新疆阜康、内蒙古宜化、中盐内蒙古、中谷矿业、内蒙古君正均有检修计划,预计片碱供应方面有持续减量趋势;需求方面:主力用碱下游氧化铝行业开工情况尚可,对片碱采购积极性较高;其他非铝下游开工情况一般,刚需采购为主。本周片碱企业出货状态尚可,后期在检修及长单的双重利好下,预计下周片碱市场价格有上行可能,开盘报价有望调至1850元/吨上方。

本周纯碱市场价格延续涨势。7月9日百川纯碱价格指数报1851元/吨,较上周+0.16%。21年6月纯碱产量237.15万吨,开工率83.55%。本周国内纯碱市场价格延续涨势,部分企业报盘走高。因纯碱企业装置生产波动变化增多,供量减少以及库存偏低等供应影响,加之用户刚需采购尚有支撑,进一步推动上游企业订单充裕以及限制签单等表现。具体来看,供应方面:山东海天已全厂停机检修、河南骏化一台气化炉装置今日开始逐渐恢复、金昌氨碱源5日开始停机检修,预计维持至18日。个别企业受后期纯碱企业集中检修以及下游玻璃产线复产点火的影响开始有累库现象,但目前企业订单较足且预售订单较多,对纯碱整体市场影响不大,整体行业库存仍呈现下滑趋势。需求方面:下游部分用户稍有备货维持前期库存,需求面表现温和。预计后期纯碱部分企业报盘价格走高,原因如下:第一,山东海化、江苏井神计划停机检修,进一步推动企业订单充裕以及限制签单等表现;第二,下游部分玻璃企业下游备货维持前期正常库存,且个别浮法玻璃产线的复产点火,对重碱的用量或将继续增加。

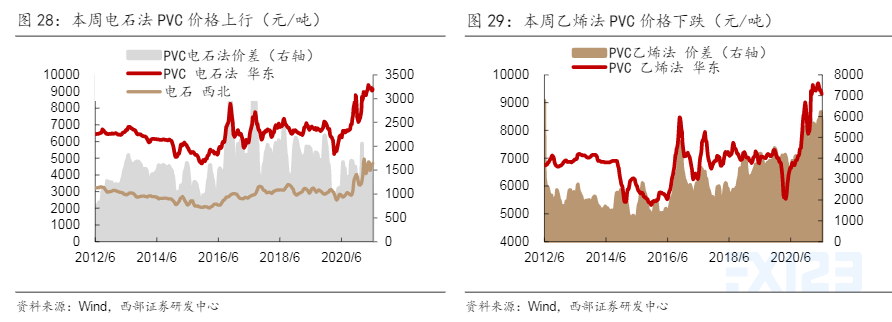

本周PVC价格小幅上涨,7月9日百川PVC价格指数报8838元/吨,环比上周+0.44%。21年6月PVC产量177.8万吨,开工率82.54%。本周PVC市场价格涨跌互现,市场在途货源陆续到达,高价成交困难,市场低价实单小幅商谈,贸易商一口价报盘走低,为保成交实单让利,出货一般,华东及华南社会库存未见累库。周初PVC期货场外资金大幅拉涨,现货市场小幅上调,国内PVC主流市场价格大稳小动,部分电石法PVC生产企业报价下调。供应方面:山西地区零星装置检修加之部分企业电石原料不足影响,本周电石法PVC装置开工率下跌0.43个百分点至85.94%。需求方面:下游制品企业目前库存偏低,软质品市场订单不足,整体维持刚需采购,多持谨慎观望心态。成本方面:本周乌海、宁夏地区电石贸易出厂价4500元/吨,电石法PVC生产企业形成利好支撑。利润方面:本周电石法PVC生产成本仍处高位,PVC生产企业利润可观。库存方面:华东及华南社会库存未见累库,下游库存偏低。综合来看,社会库存持续走低及成本端电石价格给予短期支撑,预计下周电石法PVC市场持续高位区间震荡。近期海外供应逐步恢复,国内检修装置减少,供应端或将面临增量压力。

相关公司:

1、三友化工(600409.SH):公司具备340万吨纯碱产能,行业今年无新增产能且老产能有望逐渐退出,在行业供需紧平衡下,有望随下游房地产、玻璃等行业的持续回暖迎来周期性上涨。公司拥有烧碱产能53万吨(自用率80%,用于粘胶短纤生产)。公司拥有粘胶短纤产能78万吨,当前国内疫情稳定、内贸需求激增,全球纺织品订单同样呈复苏态势。20年国内有效产能490万吨,21年新增产能较少,当前4万吨以下小产能已基本完成退出,未来行业集中度持续提升,头部企业话语权有望大幅增强。目前厂家库存紧张,给予粘胶短纤价格坚挺支撑,我们预期21年粘胶产品合理价格中枢将超16000元/吨,据测算价格每上涨1000元将增厚净利5.3亿元,为公司创造较大盈利弹性。此外,公司还拥有有机硅产能20万吨、PVC产能51万吨(糊树脂8万吨+粉树脂43万吨)等。受益于循环经济模式,公司业务板块在行业内成本及能耗较低,当前已围绕“两碱一化”完成产业布局,未来将继续稳步扩张,并走差异化路线,逐步实现从基础化工向精细化工的转型升级。2020年7月7日,公司公告预计上半年归母净利润达11.5亿元到12亿元,扣非净利润11.2亿元到11.7亿元,同比实现扭亏为盈。

2、新疆天业(600075.SH):公司是新疆生产建设兵团第八师的大型国有企业,所属产业涉及塑料制品、节水器材、热电、化工、电石、水泥、矿业、建材、物流、对外贸易、建筑、安装与房地产等多个领域。公司于2019年完成对天能化工45万吨PVC及相关一体化资产的并购,整合优质产能,现有PVC产能140万吨;目前与东华工程科技股份有限公司共同投资设立年产10万吨PBAT项目,在可降解塑料领域进一步布局,完善公司业务布局。2021年7月8日,公司公告预计上半年归母净利润9.5亿元至9.8亿元,同比增长610%到640%;预计2021H1扣非净利润9.2亿元到9.5亿元,同比增加910%到950%。

3、中泰化学(002092.SZ):公司前身为新疆氯碱厂,是全国大型氯碱化工企业之一。公司主营聚氯乙烯树脂(PVC),离子膜烧碱、粘胶纤维、棉纱等产品。公司目前拥有73万吨粘胶短纤产能,位居国内前三;PVC产能183万吨,为氯碱化工龙头;其为第一大子公司的金晖兆丰正在建设产能100万吨的PVC项目,有望进一步提升企业生产力。