工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

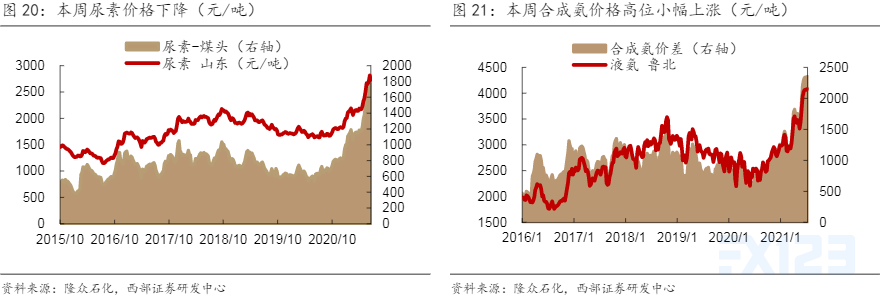

四、行业跟踪—煤化工:关注头部企业二季度盈利中枢的进一步增强本周尿素因需求支撑不足,价格承压下行。

本周尿素因需求支撑不足,价格承压下行。据百川统计,本周国内日均产量15.42万吨,环比减少0.19万吨。主产区价格累计跌幅在60-140元/吨,局部于下半周出现反弹。山东及两河出厂报价在2650-2720元/吨,成交价在2630-2690元/吨。供应方面,本周庆祝建党百年相关活动已结束,各地煤矿恢复生产,前期因煤炭紧张减量企业已恢复正常生产,另外河南心连心四厂尿素装置目前正在点火中,预计近日出产品;本周新增停车减量企业有:内蒙中煤一套大颗粒装置故障停车,为期2-3天。本月中下旬计划检修的企业有:河北正元黄骅厂以及宁夏和宁化工,预计本月尿素日产量保持在15.5-16万吨之间。需求方面,各地区农需扫尾,零星采购,工业按需跟进,整体需求不佳。展望后市,进入7月份之后,国内北方夏季肥需求转淡,且出口面受限,下游贸易商多持币观望,企业新单跟进不畅,部分地区库存量有所增加,预计下周尿素市场仍呈承压下行。具体走势还需关注下游复合肥的开工以及后期尿素检修计划等影响因素。整体来看,短时利空充斥,无明显利好推动,预计尿素市场仍偏弱运行。

本周液氨市场区域化运行,价格小幅上行后承压下滑。截止目前液氨价格指数为4150元/吨,周均价上涨24元/吨,涨幅0.58%。本周液氨市场主产区承压下滑,周边市场稳中调整,外围市场拉涨明显。安徽地区昊源氨量供应大增,市场供应充裕,而周边下游市场需求欠佳,安徽氨企为出货价格大幅回落,价差增大,带动周边市场跟降。西南、西北外围市场下游接货积极性较好,氨企库存无压,调涨情绪浓郁。展望后市,液氨市场主产区供应充裕,需求欠佳,厂家出货承压,且地区价差较大,市场利空因素占主导,预计后期短时间内液氨市场或继续承压下滑。后期关注湖北盈德气体检修情况对华中地区的影响。外围市场出货尚可,短时间内价格坚挺运行。整体上合成氨市场供需博弈,尿素支撑有限,短时间内或持续小幅下滑。

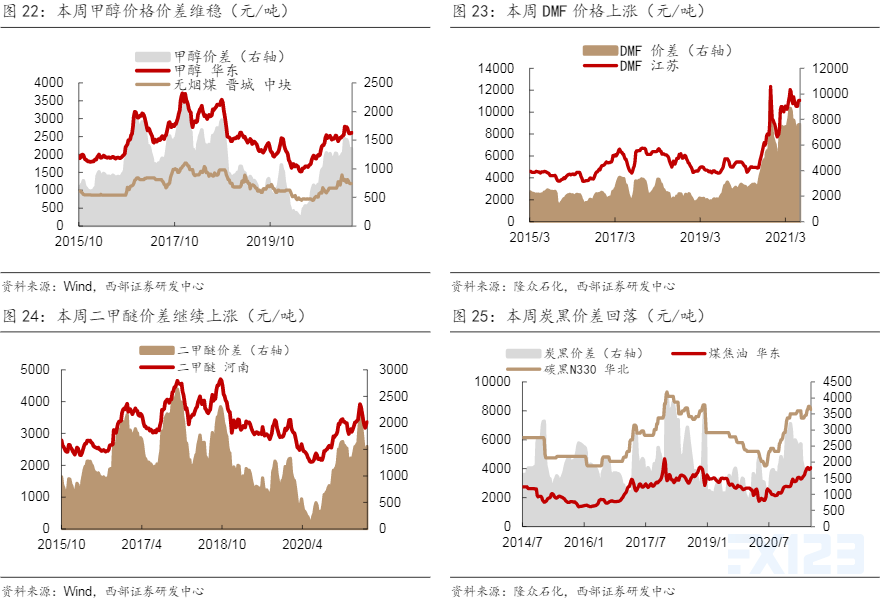

甲醇市场偏弱整理,价格震荡下调。据百川盈孚数据,甲醇价格指数由2247元/吨降至2224元/吨,环比-1.02%。原油方面,目前国际油市在OPEC内部矛盾阴影下,在会议重新召开前,市场将震荡为主,预计下周原油价格将调整为主,将带动甲醇期货随之震荡。需求端,烯烃方面,目前大多数甲醇制烯烃装置正常运行,但华东地区部分甲醇制烯烃装置仍处于降负运行中,以及下周后期部分西北烯烃装置计划检修,届时整体需求将进一步缩减。传统下游方面,近期醋酸,甲醛、二甲醚等产品开工率提升,但部分地区终端下游仍受环保政策限制开工,甲醇整体消耗量一般。供应方面,西北及华中等地区部分装置后期存检修计划,但目前西南、华中、西北、山东等地区前期停车装置预计逐步重启,整体市场供应量变化幅度有限。港口方面,部分下游处于消费淡季,整体需求一般。整体上甲醇下游需求支撑力度有限,整体需求一般,后续伴随部分西北甲醇制烯烃装置检修,下游需求或将继续萎缩,市场观望气氛浓郁,心态相对谨慎,但目前局部地区供应端仍有利好支撑,多数上游厂家库存仍在可控范围内,以及部分甲醇制烯烃装置有外采甲醇计划,对市场仍有一定支撑,预计近期甲醇市场可能以震荡整理为主。

本周DMF供应利好持续、市场宽幅上行。本周国内DMF市场均价为11992元/吨,较上月涨幅为7.55%,较上月涨幅为11.99%。原料端,本周甲醇市场偏弱整理,价格震荡下调。节后运输逐步恢复,工厂新单量有所增加,库存缓降。随着工厂新单量的增加,库存压力直下,积极交单为主,市场重心上涨,部分获利盘积极跟进,场内看涨气氛浓郁。下游方面,浆料行业开工稳中有升,浆料市场偏强整理,其他行业按需采购,随着价格的无量空涨,终端高价抵触犹存观望随市,目前需求阶段性向好支撑下,短线DMF市场价格仍有上行空间。展望后市,目前DMF工厂库存总量普遍很低,下游浆料工厂维持刚需建仓,预计下周国内DMF市场偏强运行,幅度在50-200元/吨。

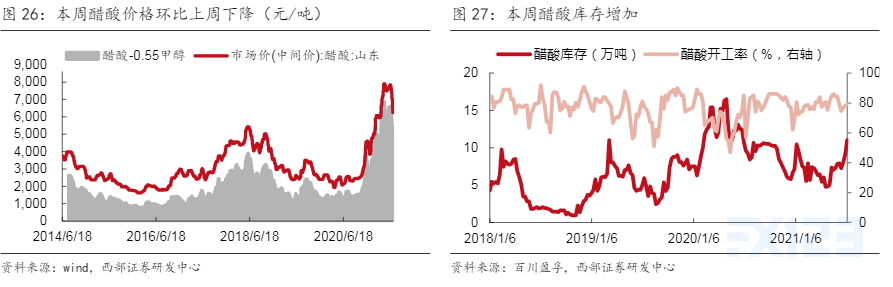

醋酸库存大幅上涨20.88%,供给宽松,需求下降,价格大幅下跌9.96%。供应端,本周醋酸开工率较上周上升1.05%至79.05%,龙宇装置6.10检修,预计重启时间较原计划稍有延迟。供应面缺口明显补足,整体利好支撑微弱。需求端,主要下游产品开工涨跌不一,总体需求下降,PTA开工率较上周下跌7.04%至69.16%,醋酸乙烯开工率较上周上升8.70%至56.00%。截至7月7日,PTA加工费较上周下跌49.13元/吨至537.52元/吨。截至7月9日,醋酸库存11万吨,环比上周增加(+1.9万吨);醋酸江苏市场价为6325元/吨,环比上周下降(-700元/吨);醋酸甲醇价差为4903元/吨,环比缩小(-686.5元/吨)。

相关公司:

1、华鲁恒升(600426.SH)公司是煤化工行业龙头白马,专注于煤化工及石化品,建立了“一头多线、柔性联产”的模式,为国内主要的DMF、丁辛醇、醋酸生产企业,拥有国内最大的单套煤制乙二醇装置。依托全厂煤气化模式,公司可根据利润适当调节产品产量,近两年来毛利率维持于25%-30%中枢水平。随新项目逐步落地,公司中长期增长具备充足动力。2021年7月5日,公司公告预计上半年归母净利润37.5亿元至38.5亿元,与上年同期相比将增加28.46亿元到29.46亿元,同比增加314.82%到325.88%

2、鲁西化工(000830.SZ)公司是集精细化工产品和化肥生产、装备制造安装及化工研究设计于一体的综合性化工企业。公司原为专营尿素及氨肥的化工企业,逐步扩展至复合肥、精细化工及化工新材料产品。进入Q4,公司大部分产品价格迎来上涨,DMF、三聚氰胺、甲醇、丁醇、氯化甲烷、有机硅DMC、聚碳酸酯、双氧水等有较大涨幅,我们预计公司Q4和明年业绩将迎来较为显著的边际改善。公司6月30日公布业绩预增公告,2021年上半年预计实现归母净利润25.50亿元至26.50亿元,比上年同期增长1028%到1072%。

3、江苏索普(600746.SH)公司拥有煤化工、精细化工、基础化工三条产业链,为国内首家打通煤炭—甲醇—醋酸羰基化路线的企业,技术积累深厚,拥有120万吨/年的醋酸产能,同时配套有30 万吨/年醋酸乙酯生产能力,为醋酸行业上市龙头。2020 年公司实现营收37.95 亿元,同比增长542.67%;2021Q1 公司实现营收16.79 亿元,同比增长100.40%;实现归母净利润5.46 亿元,同比增长1,034.38%。结合公司业绩及醋酸价格持续上涨,公司有望充分受益。同时公司新项目投产后,醋酸的生产成本将进一步下降。2020 年公司醋酸及衍生品的营业收入达到31.49 亿元,占比超过87%。醋酸行业景气为公司带来的业绩弹性较大,醋酸价格每上涨100元/吨,公司业绩增厚0.9亿元。公司预告上半年实现净利润14.8-15.3亿元,同比增长173-179倍;实现扣非净利润14.7-15.2亿元,同比增长257-266倍。