工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、行业内公司分析

(一)龙头厂商加速扩产,长期竞争格局优化

内低成本产能不断释放,进口依赖度逐年下降。近年来随着国产厂商技术进步提速,我国多晶硅料进口依赖程度逐渐下降,2016-2020年我国多晶硅进口量分别约14万吨、15.9万吨、15万吨、14.5万吨、9.9万吨,进口硅料占用量比分别为41.70%、39.80%、35.10%、29.70%、20.20%,五年降幅21.5pct。预计未来进口硅料占比将进一步下降,实现多晶硅国产替代。

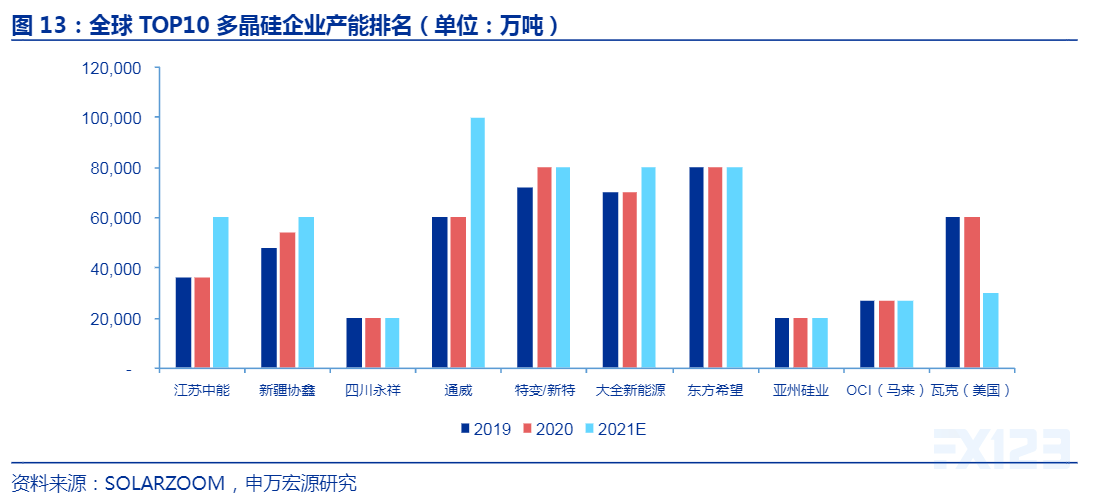

海外高成本产能逐渐退出市场,国内厂商占据市场主要份额。得益于国内低电价及低人工成本,国内多晶硅厂商成本端具有显著优势。随着国内低成本产能投产,海外高成本厂商如OCI韩国、Wacker等逐步退出市场,全球产能前十多晶硅厂商中,国内厂商占据8席。2020年,全球多晶硅在产企业总有效产能约为58万吨,其中国内有效产能46万吨,占比约79%,同比提升11.7pct,连续八年位居全球首位。

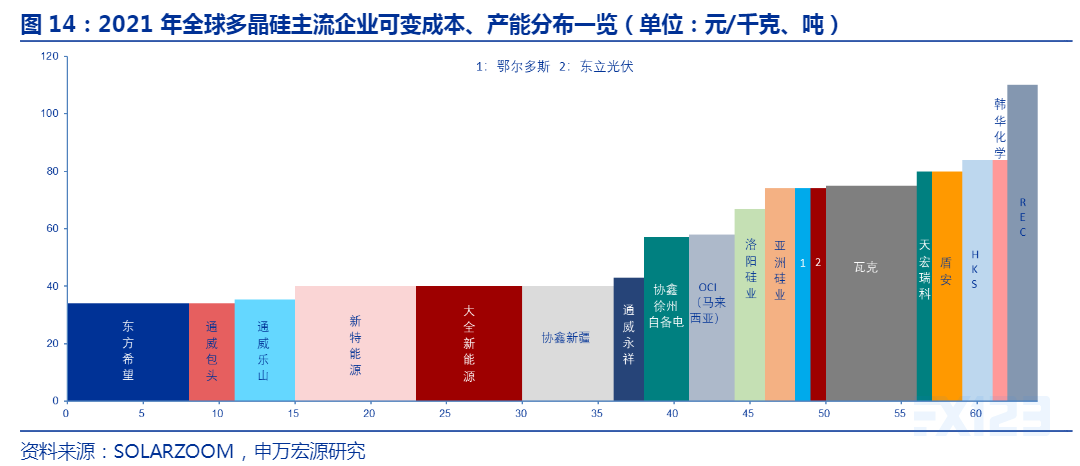

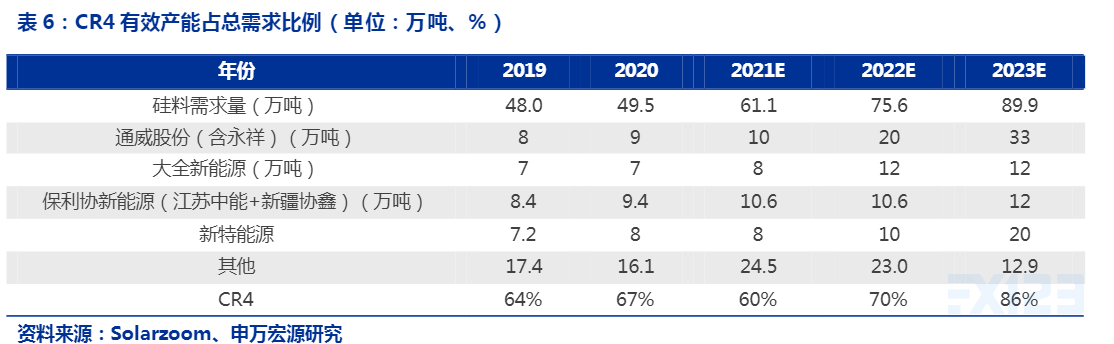

国内龙头厂商兼具规模及成本优势。供需关系缓解后成本支撑盈利能力,2021年有效产能前四厂商分别为通威股份、新特能源、大全新能源、协鑫新疆,有效产能分别达10万吨、8万吨、8万吨、8万吨。规模效应助力国内龙头企业兼具成本端优势,2021年上述厂商可变成本均低于40元/kg,位居第一梯队。产销规模扩张带来成本优势,预计在长期供需结构改善时支撑龙头盈利能力,维持相对市场份额。

龙头厂商低成本产能加速扩产,市场集中度有望进一步提升。一方面,国内龙头厂商具备成本与资金优势,加快扩张低成本产能,另一方面,龙头厂商具备较强的研发实力与技术储备,能够更快应对N型技术路线带来的多晶硅品质提升要求。根据统计,2020年国内多晶硅有效产能前四厂商分别为通威股份、保利协鑫能源、大全新能源、新特能源,CR4市占率为67%。随着CR4扩产提速,成本与品质优势加持下,龙头市占率呈加速提升趋势,预计2023年CR4市占率有望达到86%。

(二)行业内公司梳理

1、通威股份(600438)

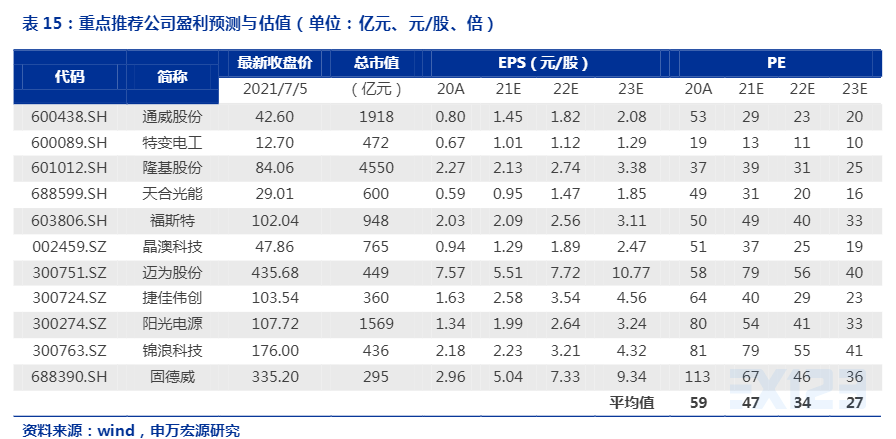

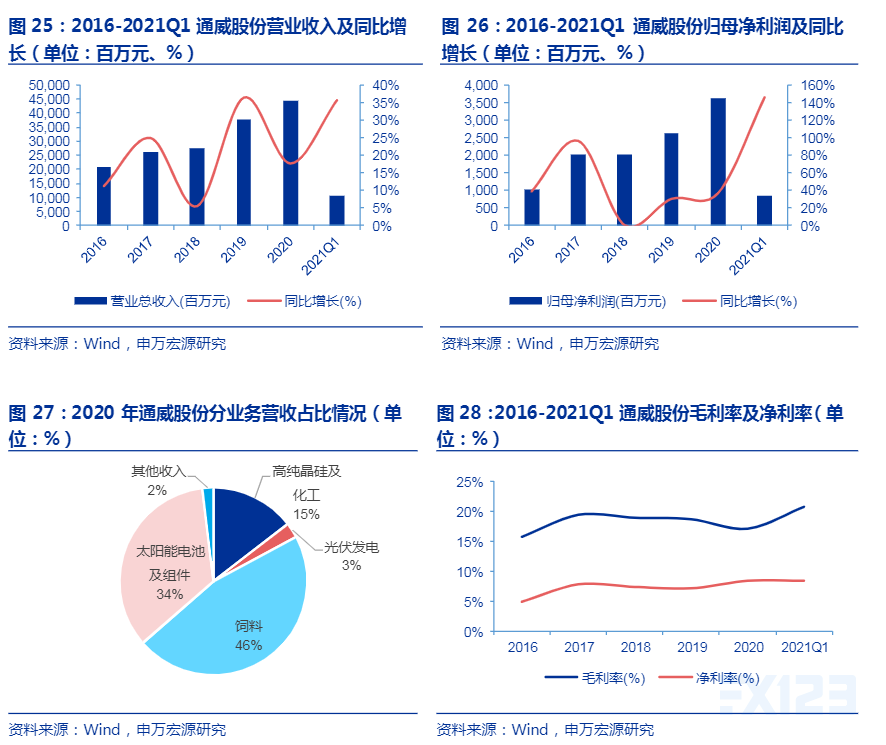

通威股份系多晶硅及电池片双龙头,产能规模有望实现跃升。公司已形成农业+光伏两大板块业务模式,光伏板块专注多晶硅及电池片生产与销售。其中公司多晶硅业务兼具规模及成本优势,截至2020年底已形成8万吨多晶硅产能,新建产能平均生产成本已下降至3.63万元/吨。公司积极布局产能扩张项目,有望实现市场占有率的大幅跃升,2021-2023年多晶硅名义产能预计可达18万吨、33万吨、38万吨,单晶料占比维持在85%以上,N型料占比约40%-80%,并积极开展电子级多晶硅的研发及生产。同时,公司不断优化成本管控能力,未来3年多晶硅生产成本控制在3-4万元/吨且现金成本控制在2-3万元/吨,成本优势叠加扩产力度,支撑公司多晶硅业务龙头地位。

光伏业务推动公司业绩稳健增长,盈利水平维稳。公司于2016年注入光伏业务并战略性调整业务结构,加码多晶硅及光伏电池片。得益于海内外光伏需求高增,公司业绩实现稳健增长。2018-2020年公司分别实现营业收入275.35亿元、375.55亿元、442.00亿元,同比增速5.54%、36.39%、17.69%;实现归母净利润20.19亿元、26.35亿元、36.08亿元,同比增速0.33%、30.51%、36.95%。

2021年第一季度公司实现营业收入106.18亿元,同比增长35.69%;实现归母净利润8.47亿元,同比增长145.99%。公司销售毛利率约为20.75%,销售净利率为8.41%。

2、大全能源(688303)

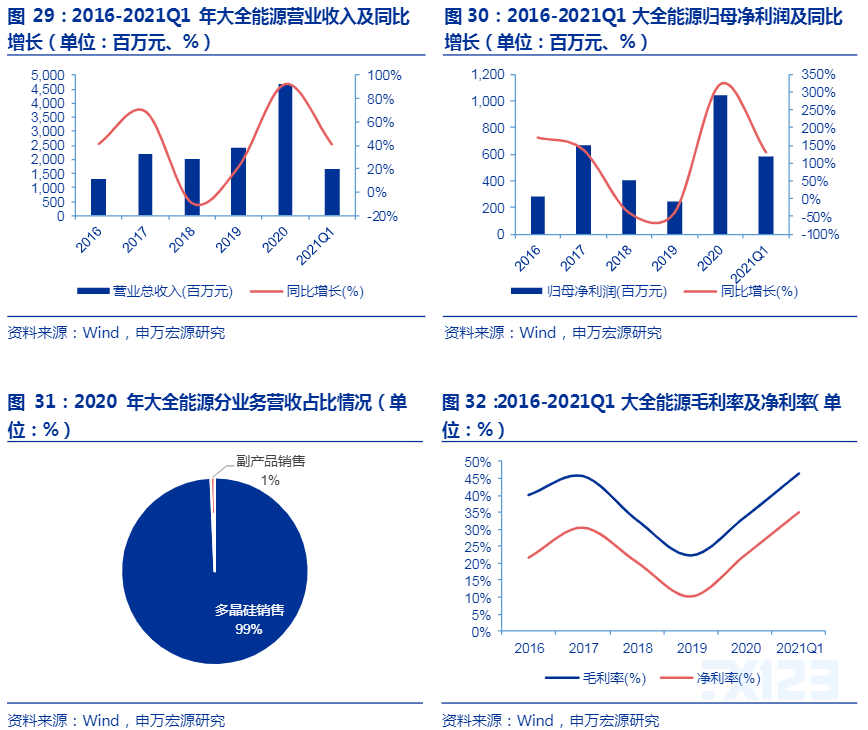

公司系多晶硅生产专业化厂商,长期位居第一梯队。公司自2011年成立以来一直专注生产高纯多晶硅,2018-2020年多晶硅业务营收占比均超98%,其中单晶用料占比已达99%以上。截至2020年底,公司多晶硅产能达7万吨,全球产能市占率超10%,稳定位居第一梯队。同时,公司与下游头部厂商已达成稳固合作关系,包括隆基股份、晶科能源、晶澳科技、上机数控、天合光能等,并与上述客户签订销售长单,保障供应链安全。

公司业绩复苏势头良好,盈利能力迎来拐点。公司专注于多晶硅生产,因此充分受益于2020年硅料价格上升业绩实现高增。2018-2020年公司分别实现营业收入19.94亿元、24.26亿元、46.64亿元,同比增速-9.43%、21.69%、92.25%;实现归母净利润4.05亿元、2.47亿元、10.43亿元,同比增速-39.61%、-39.02%、322.34%。盈利能力同样受益出现拐点,2020年公司毛利率33.63%,净利率22.37%。

2021年第一季度公司实现营业收入16.61亿元,同比增长40.83%;实现归母净利润5.82亿元,同比增长130.42%。公司销售毛利率约为46.44%,销售净利率为35.03%。

3、新特能源(1799.HK)

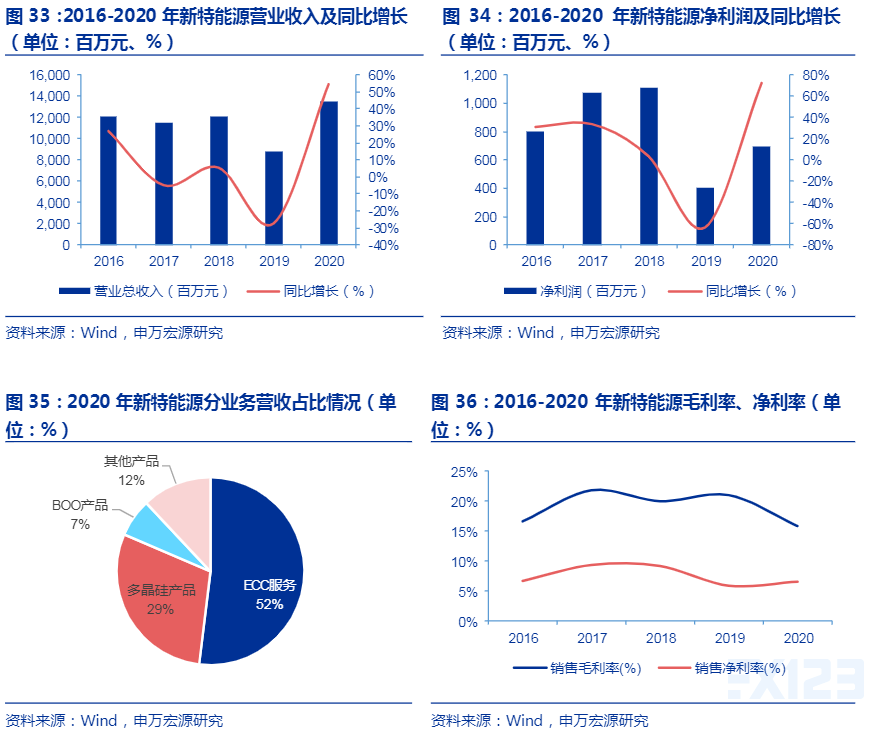

公司业务覆盖多晶硅与电站建设及运营,稳步扩产支撑市场地位。公司系特变电工控股子公司,主要业务覆盖多晶硅、光伏及风电电站建设及运营、光伏硅片销售及电力销售等,其中多晶硅业务营收占比约30%。截至2020年底,公司多晶硅产能达8万吨,全球有效产能市占率约14%,实现出货量约6.63万吨,同比增速86.91%;预计至2025年公司稳步扩产,产能将达22万吨,维持市场第一梯队地位。同时,公司与晶澳科技、隆基股份达成销售长单,至2025年已锁定约37万吨多晶硅订单,支撑公司产销规模。

产能释放带动业绩提升,盈利水平保持稳定。公司2020年稳步释放3.6万吨新产能,产销规模扩张带动营收快速提升。2018-2020年公司分别实现总营业收入120.71亿元、87.60亿元、135.42亿元,同比增速5.47%、-27.43%、54.59%;实现净利润11.08亿元、4.03亿元、6.95亿元,同比增速3.45%、-63.63%、72.46%。2020年公司销售毛利率约15.86%,净利率约6.59%。

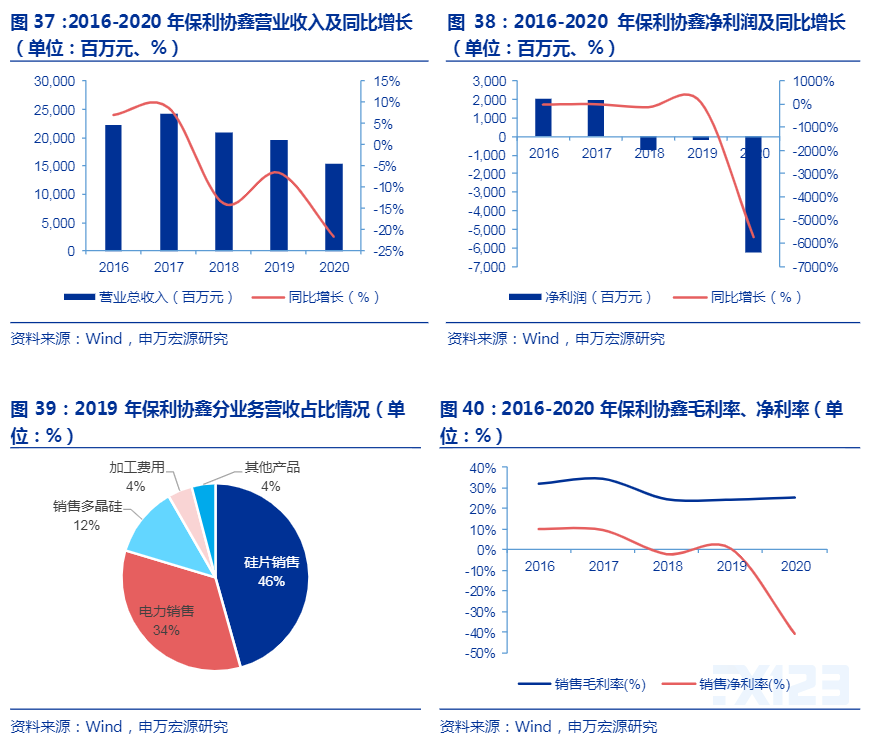

4、保利协鑫能源(3800.HK)

公司系颗粒硅技术路线先行者,积极开展量产验证。保利协鑫能源经过多年积淀,形成三大业务板块,分别为光伏材料业务、光伏电站业务及新能源业务。2017年收购MEMC相关技术后大力发展流化床颗粒硅技术,成为市场为数不多主推颗粒硅的先行厂商。2020年起公司先后开始建设颗粒硅徐州10万吨产能项目及四川乐山10万吨产能项目,预计2022年产能可达20.6万吨,具有绝对先发优势。目前公司产品质量及成本水平居世界领先地位,产品ZN900各项杂质水平已达到棒状硅特级国标水平,进入隆基股份、晶澳科技等龙头厂商供应链,量产技术验证已开启。

先发布局颗粒硅产能,公司业绩短期受损下行。受子公司剥离财报及大量资本支出影响,公司短期内业绩受挫下行。2018-2020年公司分别实现营业收入209.08亿元、195.30亿元、153.07亿元,同比增速-13.84%、-6.59%、-21.62%;实现净利润-6.93亿元、-1.97亿元、-62.54亿元,同比增速-135%、72%、-5743%。2020年公司销售毛利率约25.32%,净利率约-40.86%。