工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

二、我国多晶硅行业技术及供需分析

(一)新一轮技术变革将加快重塑行业发展格局

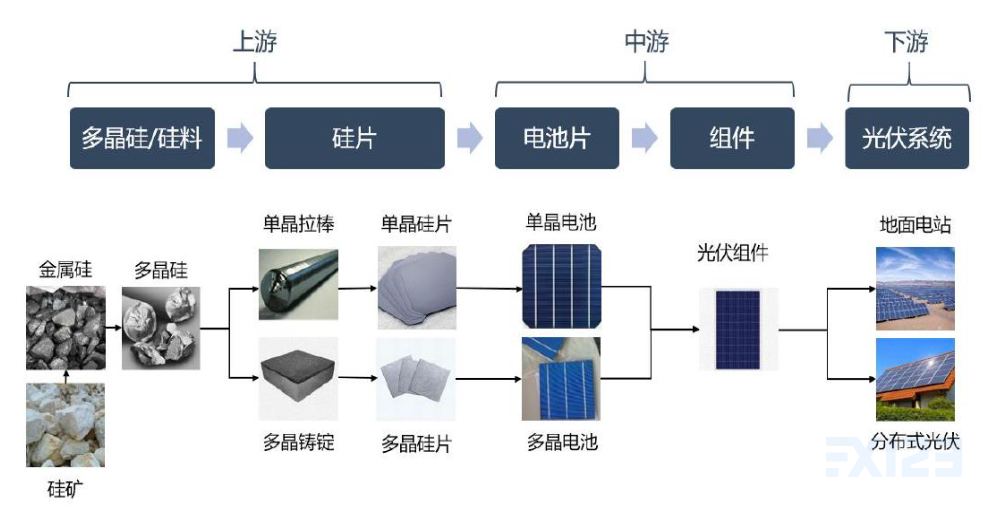

多晶硅位于光伏产业链上游,技术和资金壁垒较高。多晶硅位于光伏产业链最上游,通过化学反应从硅金属中提炼高纯度多晶硅,以备下游进一步拉晶、切片形成光伏用硅片,系光伏产业链初始原材料。从行业特征看,多晶硅具有化工行业属性,存在技术及资金双重高壁垒,具体表现为高纯度要求、高设备投资及较长扩产周期,高壁垒助力多晶硅行业构筑天然护城河。

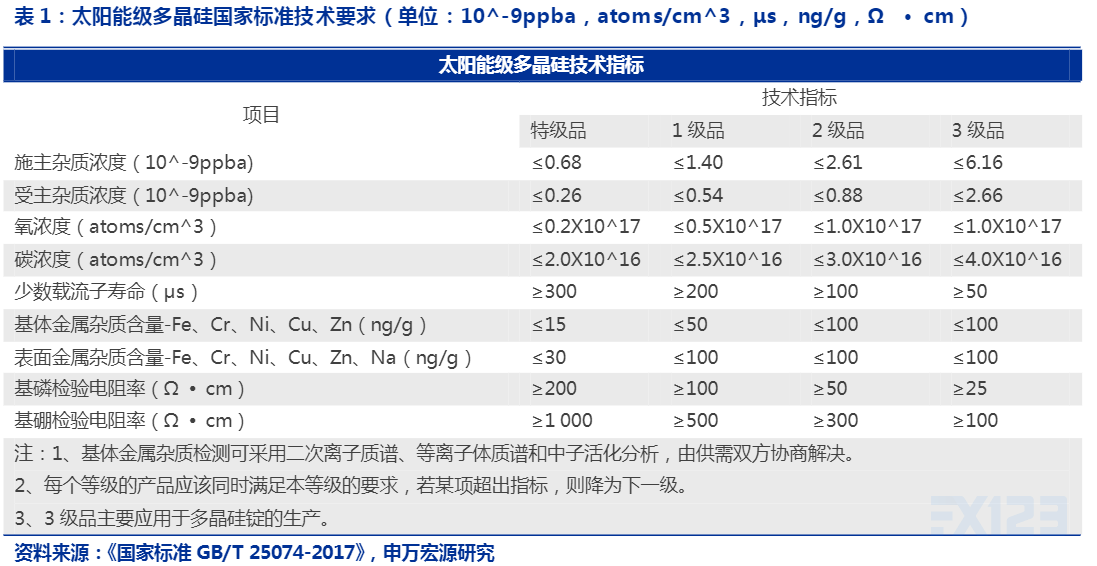

高技术壁垒:纯度系多晶硅产品核心参数,产业链技术迭代倒逼上游技术更新。太阳能级多晶硅纯度要求约为6N-9N,对产品中氧、碳、金属等各类化学杂质均制定精确标准。纯度是衡量多晶硅产品质量的关键因素,杂质水平对下游拉晶环节具有显著影响,因此多晶硅厂商需对工艺流程、包装及运输过程均进行严格的技术优化及管控。随着光伏产业链向N型技术迭代提速,预计将倒逼上游硅料环节进一步提升产品纯度,对多晶硅产品提出更高的技术要求。

1、改良西门子法

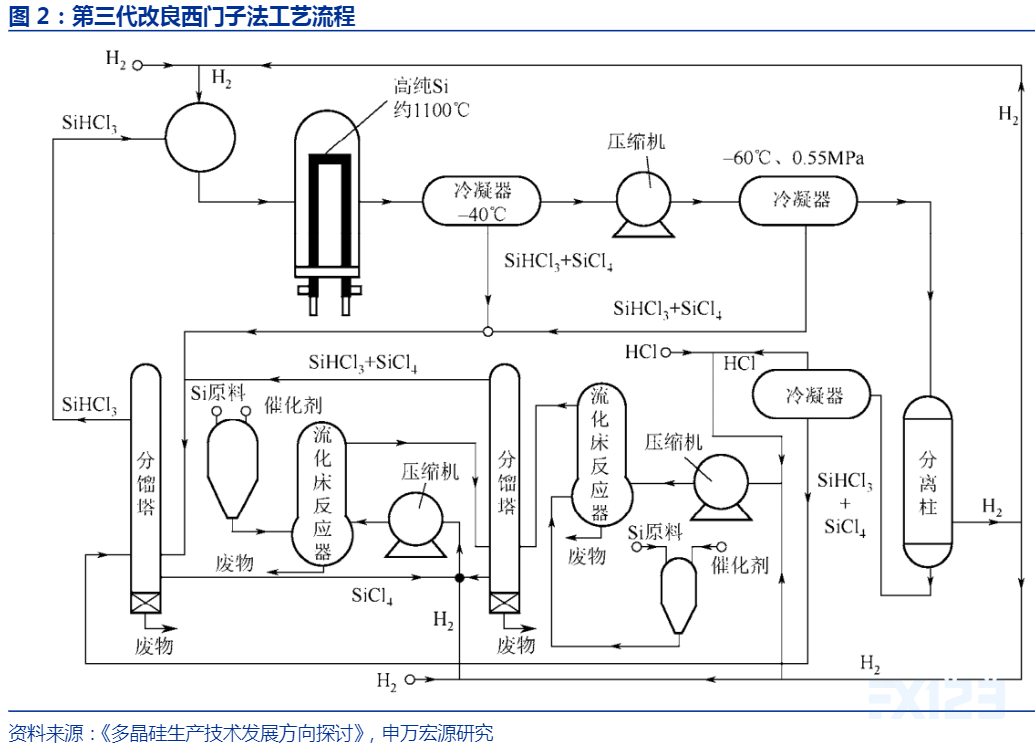

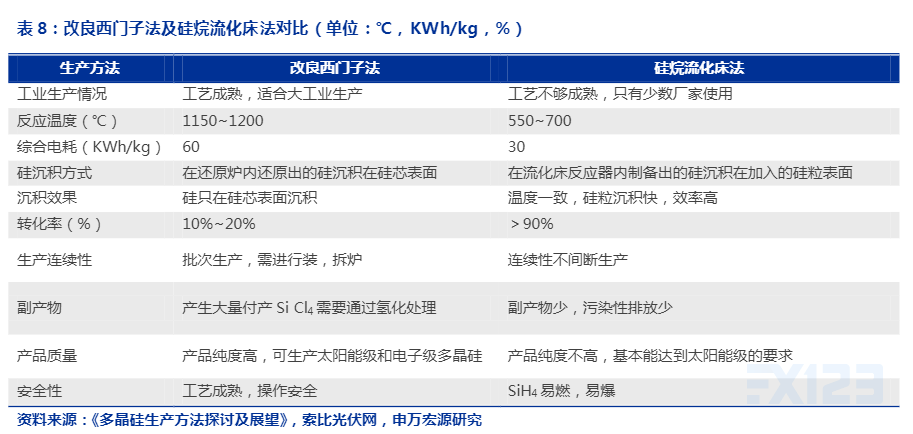

多晶硅生产的主要技术路线可分为改良西门子法与流化床法,前者为目前主流的技术路线。改良西门子法以工业冶金级硅粉为原料,与氯化氢(HCl)反应形成三氯氢硅(SiHCl3),经进一步分离提纯后进入还原炉与氢气发生化学气相沉积反应,在硅棒表面形成高纯多晶硅。同时改良西门子法还引入尾气回收和四氯化硅氢化工艺,实现了生产过程的闭环循环。改良西门子法的主要优势为工艺成熟、安全性强、产品纯度高;主要不足为转化率低,目前仅为10%-20%,间接导致了高能耗。

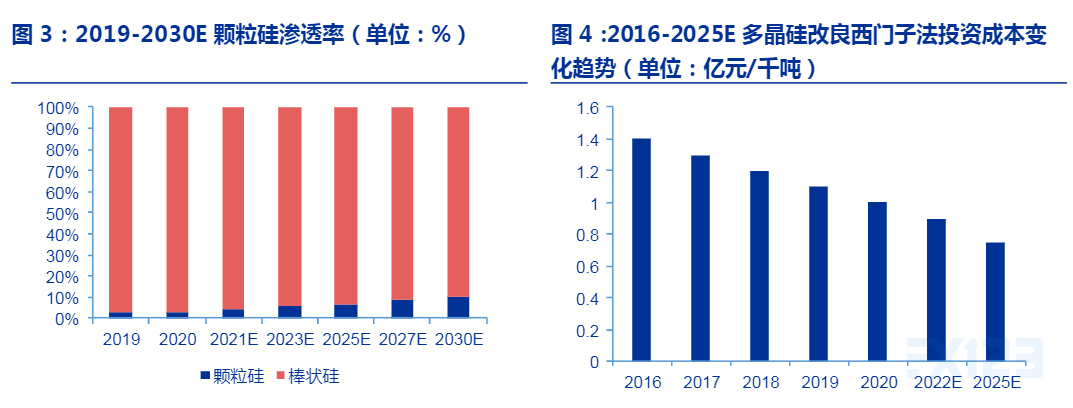

改良西门子法投资成本持续优化,至2025年下行空间有望达20%-30%。改良西门子法初始设备投资成本持续优化,2020年改良西门子法产线设备投资成本约为10.2亿元/万吨,预计到2025年产线设备投资成本有望下降至7亿元/万吨-8亿元/万吨,下行空间达20%-30%。短期内成本下行助力改良西门子法维持市场主导地位,据CPIA统计,2020年我国多晶硅市场改良西门子法生产棒状硅占比约97.2%。

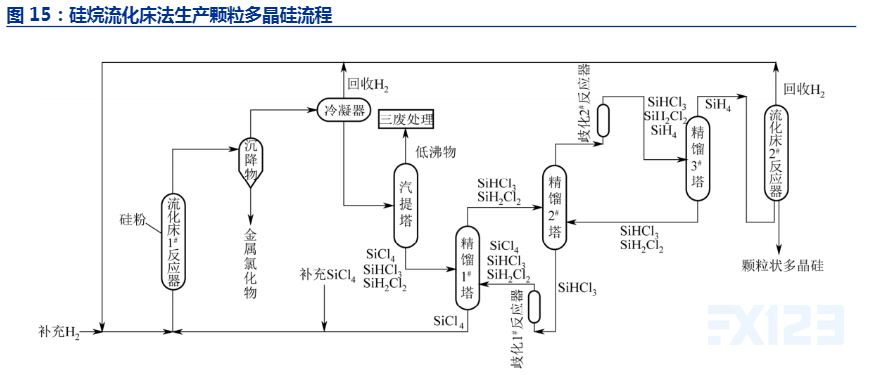

2、硅烷流化床法产出颗粒状多晶硅,有效降低综合电耗

流化床法颗粒硅的物理特性可令其更容易充分填充拉棒环节的石英坩埚。根据REC的测试结果,相比100%的块状多晶硅,50%/50%混合法块状多晶硅和颗粒硅可增加单炉坩埚装料量29%,同时减少41%的装料时间。新一轮技术变革将加快重塑行业发展格局CCZ连续直拉法最大的优势为效率优势,即晶棒拉制(等径生长流程)与加料熔化同时进行,省去了单晶棒冷却的时间,大大提升了工业生产效率。同时CCZ法在坩埚所允许的寿命周期内可完成8-10根的晶棒拉制。

颗粒硅品质改善推动下游接受度提升,保利协鑫能源大力推动颗粒硅产能扩张。颗粒硅质量参数不断突破,下游头部厂商将其纳入供应链进行验证,市场接受度预计逐步提升,打开需求侧空间。供给方面,保利协鑫有望突破量产瓶颈,2021-2022年加速推进颗粒硅产能扩张,预计至2022年将新增20万吨颗粒硅新产能,带动供给端产能快速提升。现行市场具备颗粒硅量产能力的厂商包括保利协鑫、天宏瑞科及海外厂商REC,2020年市场颗粒硅产能约2.9万吨。2021-2022年保利协鑫能源进入产能扩张期,分别于江苏徐州及四川乐山开展10万吨颗粒硅扩产项目及10万吨颗粒硅生产基地项目,预计2022年逐步达产,形成约20.6万吨颗粒硅产能。天宏瑞科目前拥有1.9万吨产能,同时,REC美国摩西湖工厂1.8万吨产能受中美贸易及中国光伏行业波动影响现处于关停状态,并考虑在2021-2022年逐步重启,预计2022年颗粒硅总产能可达约24.3万吨。

3、N型电池推动产品品质升级,电子级硅料加速国产化

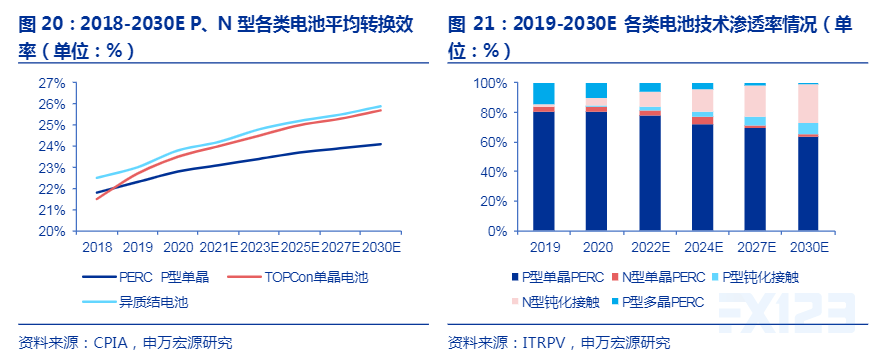

N型电池突破效率瓶颈,有望成为未来主流技术路线。N型单晶硅电池具有少子寿命高,无光致衰减,弱光效应好,温度系数小等优点。2020年,P型单晶PERC电池、TOPCon单晶电池、异质结电池转换效率分别为22.8%、23.5%、23.8%,预计至2025年,P型单晶PERC、TOPCon、异质结电池转换效率分别为23.7%、25.0%、25.2%,差距进一步拉大,后两者已逐渐接近或突破PERC电池转换效率极限。随着设备逐步国产化实现降本,预计市场对N型电池接受度逐年提升,据ITRPV2019测算,2019年N型电池渗透率约5.22%,2022年可提升至14.11%,2030年有望突破25%,成为市场主流技术方向之一。

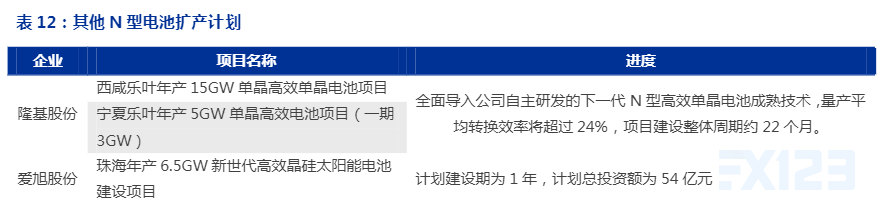

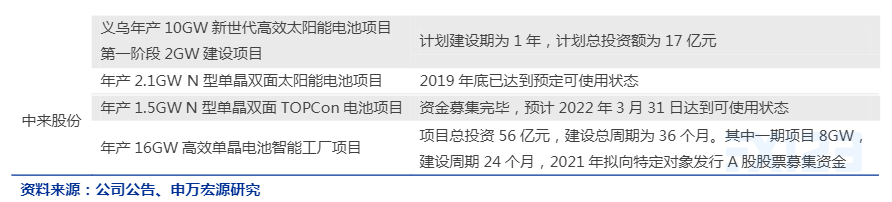

电池厂商N型电池产能布局开启。N型电池片具有较高的转换效率,同时双面性价比较高,具有代表的技术路线包括N-TOPC on和N-HI T(异质结)。隆基股份2021年拟发行可转债募集资金70亿元用于建设18GW单晶高效电池,该项目也采用了N型高效单晶电池技术;通威股份为眉山2期和金堂1期合计15G W的电池项目都预留了N型TOPC on设备升级的位置;中来股份的N型TO PCon电池项目正在积极推进中。多家公司发布HI T产能规划,钧石能源、爱康科技分别规划建设5GW、6GW异质结制造基地。

(二)受限于扩产周期,中短期多晶硅供需紧平衡

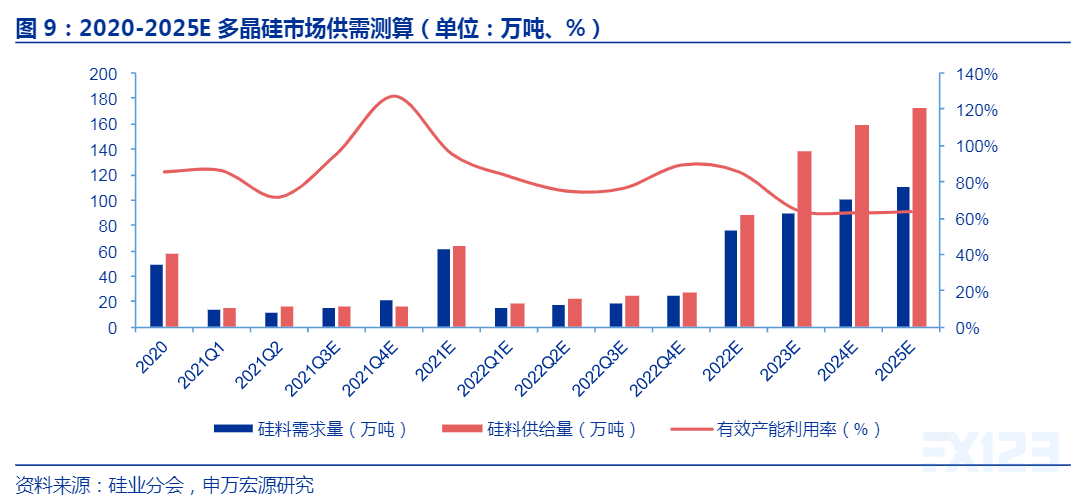

考虑终端需求,短期内硅料供需维持紧平衡,缓解需1-2年周期。由于硅料化工属性带来的较长扩产周期,2021年多晶硅供需紧平衡,Q1-Q4全球需求量分别为13.4万吨、11.5万吨、15.3万吨、21.0万吨,有效产能供给约15.5万吨、16万吨、16万吨、16.5万吨,对应有效产能利用率分别约为86%、72%、96%、127%,2021年全年有效产能利用率约96%。2022年多晶硅有望维持供需偏紧状态,据测算,2022Q1-Q4有效产能利用率分别为83%、75%、77%、89%,2022年全年有效产能利用率约86%。随着产能逐步释放,2023年之后供需偏紧局面将逐步缓解,根据测算,2023-2025年有效产能利用率分别约为65%、63%、64%。

下游环节加速扩产加剧本轮供需紧张局面。2020年以来,硅片、电池片、组件环节处于大尺寸化的快速迭代期,以行业龙头为代表的企业加速推动大尺寸产能扩产,下游环节普遍为9-12个月的扩产周期,产能释放速度显著快于多晶硅环节,导致短期内多晶硅产能与下游环节产能不匹配。根据Solarzoom数据,2019Q4,硅片/电池片/组件相对多晶硅环节产能倍数为0.9/0.9/0.9;到2020年底,硅片/电池片/组件相对多晶硅环节产能倍数为1.6/1.4/1.3;预计至2021年底,硅片/电池片/组件相对多晶硅环节产能倍数进一步扩大为2.0/1.8/1.5

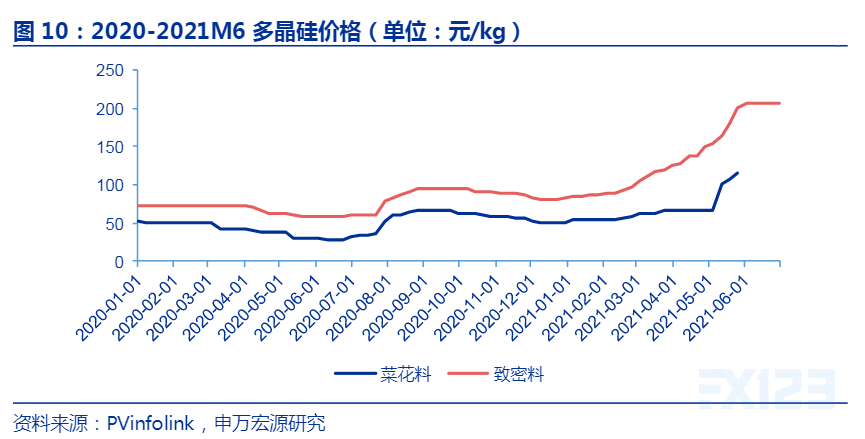

硅料供给短缺推升多晶硅价格,预计2021年维持相对高位。自2020年下半年硅料事故后,硅料价格持续攀升,2020年9月达到阶段性高点,致密料价格约94元/kg。事故导致的硅料高价抬升下游对价格的预期,叠加光伏需求爆发带来的供需错配,2021年硅料价格持续高涨,截至2021年6月,多晶硅致密料价格达206元/kg,相比2020年6月涨幅达249%。考虑产能释放节奏无法在短期内有效缓解供需关系,预计多晶硅价格2021年将维持相对高位。

2021年多晶硅环节盈利能力显著提升。各环节供需变动推动光伏产业链中利润实现重新分配。2021年1月,按照76.99元/KG不含税硅料价格测算,硅料环节平均毛利率约为49%;2021年6月,按照185.84元/KG不含税硅料价格测算,硅料环节平均毛利率约为78%,多晶硅环节盈利能力显著提升。