工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

市场定价存在下行风险。美国标普500波动率指数(VIX)上周已经创下一年半新低,差点跌破15,之后反弹回20。过去一周的三项事件/数据重新唤起市场对风险的关注:

其一,第一共和银行倒闭。这是三个月内美国第三家倒闭的大型区域性银行。银行接二连三的倒闭提醒投资者,过去一年利率飚升对较小规模银行的伤害。美国小型银行因其对商业地产的风险配置而尤为脆弱,他们或将进一步收紧信贷,从而可能导致今年出现信贷荒。美联储将于5月8日公布每季度的高级贷款官员调研结果,届时可能显示银行业进一步收紧了放贷条件,这会加剧当前业已存在的周期性紧缩,并进一步拖累经济增速。

其二,美联储驳斥了年内降息的市场预期,因为就业市场依然供不应求,且通膨依旧居高。面对经济成长放缓,美联储是否会出手降息,对于投资者而言至关重要。如果美联储在前进过程中因为通膨仍远高于目标水准且薪资上涨压力持续加剧而受阻,那么其就不太可能像市场预期的那么早(在7月份)开始降息。上周公布的数据显示,由于生产力下降,两项最全面和可靠衡量美国薪资成本的指标,即雇佣成本指数和单位劳动力成本,1季度都加速上升(分别环比上升1.2%和6.3%)。

最后,美国财长耶伦警告称,美国政府可能会在竭尽所有紧急措施之后,依旧最早于6月1日耗尽所有资金。我们认为,美国暂时性债务违约的风险不容忽视,哪怕这种违约只不过是在两党磋商之际,延迟几天给付部分短期票据。过去十年,美国政坛日益两极化,因此通过去几轮债务上限谈判相比,如今的谈判将更加艰难。国会中,共和党核心层对于该党有绝对控制权,他们坚持将大幅削减开支作为提高债务上限的前提。

更令人忧虑的将是开支的大幅裁减,而此举将成为政府为避免违约而采取的紧急措施的一部分,或成为民主党执政当局与共和党达成长期协定的一部分。两党仍有可能在最后一刻就提高债务上限达成一致,最终令债务上限问题在2024大选之年再度回归视野。

如果两党达成一致,则会不可避免地产生市场影响。一旦债务上限被提高,美国财政部将需要加大举债规模,来补充资金储备,市场流动性会因此收紧。在此情形下,美联储可能会提早暂停量化紧缩,缓解市场流动性压力,不过情况还不足以严重到需要降息。

投资影响:上述背景下,投资者应布局防御型部位,并起码坚持到美联储迫于现实开始升息。因此,我们重申对防御型资产配置的偏好,超配成熟市场政府债和黄金,在地域上偏好亚洲不含日本资产。亚洲方面,看好亚洲美元债和中国大陆股票,因为中国大陆经济数据优于预期,企业盈馀强劲,消费复苏正当时,并且评价面具有吸引力。

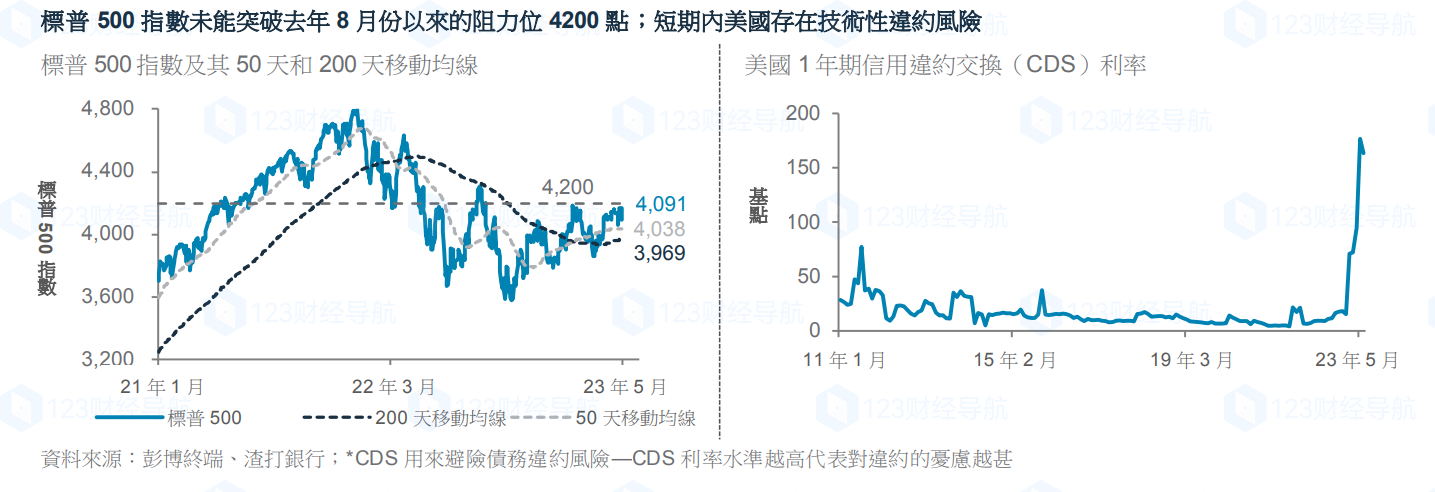

美国公债上限问题斗争史(2011年和2013年)昭示我们,短期内应低配股票和1-3个月期票据,超配较长期限政府债和黄金,通过避险货币(瑞郎、日元)避险风险。3月份以来美股积累了一定的涨幅,因此极易回撤。标普500指数未能突破去年8月以来的4200点阻力位。不过,一些部位指标预示,投资者采取防御姿态,这意味着市场下档风险有限。

我们在3月底将美国金融股下调至低配,我们认为可以继续减持该类股,因为美国经济衰退的风险在不断加剧,这可能导致坏帐。