工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

“为了募资,我都跑到内蒙古去了。”

何哲,长三角一家百亿规模投资机构的消费投资人,2022年他扛起了机构的募资工作,开始与地方引导基金打交道,去往县乡政府找钱。今年以来,全国各地母基金遍地开花,从海南到东北,无一例外。为了募资,VC/PE奔走在各大省市区县,风尘仆仆。

以往,受制于返投要求等相关限制条件,地方政府引导基金并不是VC/PE募资的首要选择。“今时不同往日,眼下也不存在愿意不愿意的了,现在想要申请到市场化成熟的区域引导基金难度已经非常大了。”何哲坦言。

“但小县城的钱烫手啊。”在华东一家早期投资机构负责募资的郑月直叹,“有些区平台规模喊得很大,对接了各种机构尽调,来回折腾了大半年,最后因为发债不批没钱投,卡着协议不签。”

国内某知名头部VC机构最近也有些发愁——此前,该机构从某中原大省募得10多亿元人民币资金,但眼瞅着投资期已过半,账上还有一半的钱投不出去,“地方产业不发达,难以下手,但返投KPI又着实棘手,压力很大。”

今年,县级母基金大爆发

VC/PE下县城募资

今年各地母基金的热闹大家有目共睹。

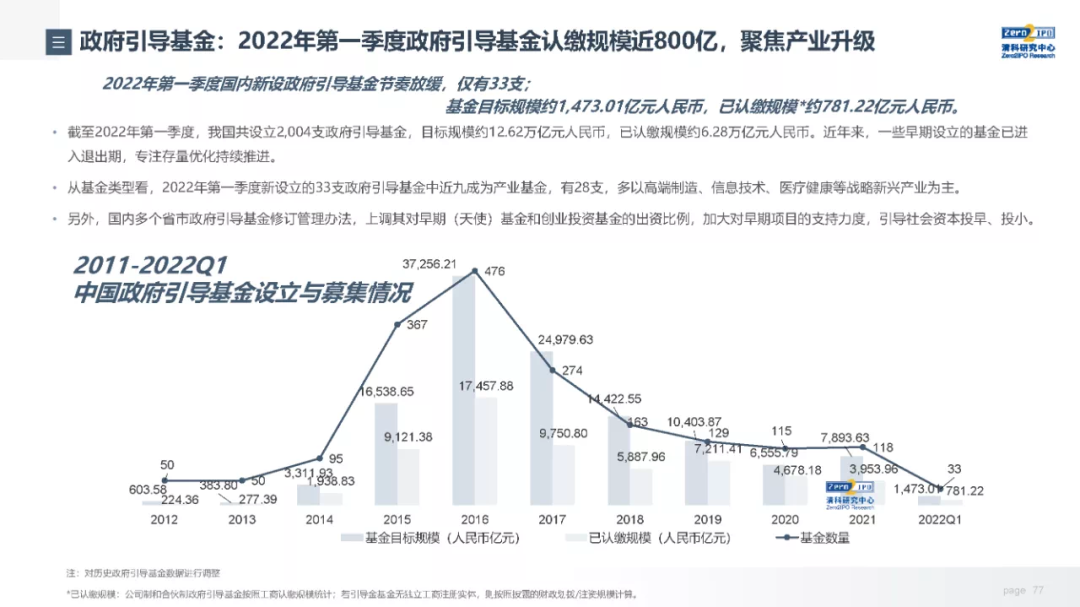

先来看一组数据——清科创业(1945.HK)旗下研究中心统计,截至2022年第一季度,我国共设立2004支政府引导基金,目标规模约12.62万亿元人民币,已认缴规模约6.28万亿元人民币。具体到一季度,新设立政府引导基金33支,目标规模超1400亿元人民币,认缴规模近800亿元人民币,其中近9成为产业基金,多以高端制造、信息技术、医疗健康等战略新兴产业为主。

此外,国内多个省市政府引导基金修订了管理办法,上调其对早期(天使)基金和创业投资基金的出资比例,加大对早期项目的支持力度,引导社会资本投早、投小。

如我们所见,各地方政府对于新兴产业的需求十分迫切,于是基金招商蔚然成风。正如一句话,“母基金强,则创投聚;创投活跃,则产业兴”,通过母基金这一方式,各地可以将资金最大市场化地投向专业化VC/PE机构,利用他们专业的判断,把钱投向最有潜力的科创企业,再根据返投要求帮助当地产业集群培育。

热闹的一幕出现了——从南到北,一只只母基金纷至沓来,如春笋般爆发。热闹之中,我们也看到一些县城母基金相继诞生,基金规模动辄数10亿甚至上百亿,成为募资寒潮下一股令人惊讶的活水。

实际上从去年开始,母基金集体就开始向县区级城市下沉。清科研究中心报告指出,2021年新设立的政府引导基金在级别分布上呈现“下沉式”的特点,以地市级、区县级为主,大部分为直投模式且聚焦特定领域。截至2021年8月,全国共287个区县设立了引导基金,母基金不断向县区级城市下沉,随之而来的将会是更多高新科技企业的落地。

今年以来,县级母基金依旧凶猛——今年2月,安徽合肥正以惊人速度开展县级母基金进程,合肥市肥西县新能源汽车产业投资基金、肥西县高端智能制造产业投资基金双双设立,并发布遴选公告。基金总规模均不低于40亿元,投向新能源汽车全产业链相关企业、高端智能制造领域企业,以此来打造当地三大战新产业集群。

两个月后,肥西县政府投资母基金正式设立,该基金总额100亿元,将支持三大战新产业、战略性新兴产业、科技创新领域建设,扶持本地成长型企业发展壮大。

而浙江各地政府引导基金也是百花齐放——

6月,杭州市富阳区发布政府产业引导基金管理实施意见的通知,力争通过五年时间,使富阳区政府产业引导基金总规模达到100亿元;

由金华市金投集团牵头组建的百亿规模母基金将围绕做大做强芯光电、新能源汽车及零部件、高端装备制造、生物医药等4个现代新兴产业,培育量子计算等若干未来产业;

永康市人民政府5月公告成立了规模30亿元的碳中和新能源产业基金,协助当地打造包括锂电池、储能电池、光伏、氢能等绿色低碳能源产业集群;

更早的3月,浙江台州临海市设立了一只100亿规模母基金,用于支持信息经济、环保、健康、高端装备制造等七大产业以及农业农村经济的发展。

本月,由晋江市政府主导,国有企业出资,晋江市产业发展母基金正式成立,总规模达50亿元。晋江正是福建省泉州市下辖县级市。

还有河南——最新消息是,为了聚焦战略性新兴产业,明确河南投资集团、河南农开公司、中原豫资控股集团作为省级战略性新兴产业投资主体,整合设立1500亿元规模的新兴产业投资引导基金和150亿元规模的创业投资引导基金,引导撬动社会资本投向战略性新兴产业。

江西同样来势汹汹。江西永丰县10亿母基金招募GP;4月江西吉安面向社会公开遴选该市工业发展引导母基金管理人。据悉,该基金总规模260亿元人民币,首期规模50亿元人民币.....这是中国创投圈过去看不到的热闹一幕。

GP打退堂鼓:返投完不成

地方母基金也发愁

省级甚至县城级母基金大爆发的背后,其实也是各地新兴产业集群之争。

近两年,政府引导基金的另一个显著变化是,政府出资比例已从过去的20%、30%上升到最高70%。与此同时,优质VC/PE已经成为一种稀缺资源,需要抛出橄榄枝争抢。

中金资本总裁单俊葆在石岩湖国际LP高峰论坛上坦言,中 美LP机构差异巨大,中国LP拥有财务回报之外的其它诉求,比如政府平台看重项目落地与招商引资。

这意味着,地方母基金虽然看上去很“香”,但想拿钱也很不容易。本质上来说,引导基金的主要目的是为了促进当地的经济发展和产业升级,因此VC/PE拿了地方母基金的钱,势必要完成相应的返投要求,这也成为大多数GP有苦说不出的地方。

何哲跟内蒙古某两市母基金打完第一次交道后,就基本放弃了募资的念头:“他们目的是招商引资,资金量小不说,给到的优惠支持还很差,对GP要求并不输于发达地区,不太靠谱。”用他的话来说,还是更愿意同长三角、珠三角等发达地区的政府LP合作,这类LP的思维已经十分市场化,地方产业基础深厚,返投压力并不大。

与之对应地,一些原本缺乏扎实产业基础的偏远引导基金正在面临“招不到GP”,有钱投不出去的尴尬境地。

今年5月,辽宁省沈阳市发起总规模100亿元地天使投资基金,这应该是东北最大天使母基金,明确了一系列相关奖励政策的同时还立下目标:到2025年,沈阳市新增本地投资机构将超过100家,投资基金业总规模超千亿元人民币,拉动投资力争达到万亿元。

政策振奋,奖励也十分诱人,但一位东北籍投资人向rrh123坦言,自己曾考虑过去东北投资,也看了很多高校的创业项目。“然而手续太多、流程太长、项目不够市场化……众多因素劝退了我。”

跑过几十家引导基金的杨博也深有感触:“我们投半导体硬科技的,找政府募资肯定首选周围水源充足、交通便利、配套设施产业较为丰富的地方,否则投的项目不愿意迁址,当地又找不到足够好的项目,返投难以完成,反而束手束脚。”

为此,深创投董事长倪泽望曾直言,传统“基金注册在当地,同时承担返投任务”的管理模式,越来越难以适应当前资本市场的发展环境。

“我们探索的新模式是,在基金层面,探索地方政府出资不再限制投资地域,允许全国范围内投资;在返投层面,深化合作,利用深创投全集团而不是单个基金的力量,帮助地方政府因地制宜、精准招商引资,覆盖出资额,完成返投任务,最终实现政企合作共赢的局面。”

这也是绝大多数VC/PE的心声。

实操层面我们看到,地方引导基金机制正逐步迭代成熟。广东、浙江等地方产业基金建立免责机制,着力破解“不敢投”、“不想投”等问题。此外,一些政府引导基金已经开始尝试改变传统返投模式,如成都高新区产业基金打破了注册和投资地域设限,不再要求基金落地;而西安、江苏、安徽等地的返投比例也开始松动,有的从之前的约2倍放宽至1.5倍、1.1倍甚至1倍,同时还将返投比例和范围进行弹性规定。

没有DPI的GP,

拿不到引导基金的钱了

如今没有哪家GP在募资时不去地方引导基金“拜码头”。

“无论是红杉还是高瓴、源码,他们的LP阵容里也渐渐出现以政府引导基金为代表的国资身影。”深圳某人民币LP机构表示。今年4月,红杉中国人民币七期科创基金落地杭州,杭州市国有资本投资运营有限公司以及杭州市临平区政府、临安区政府将共同出资。

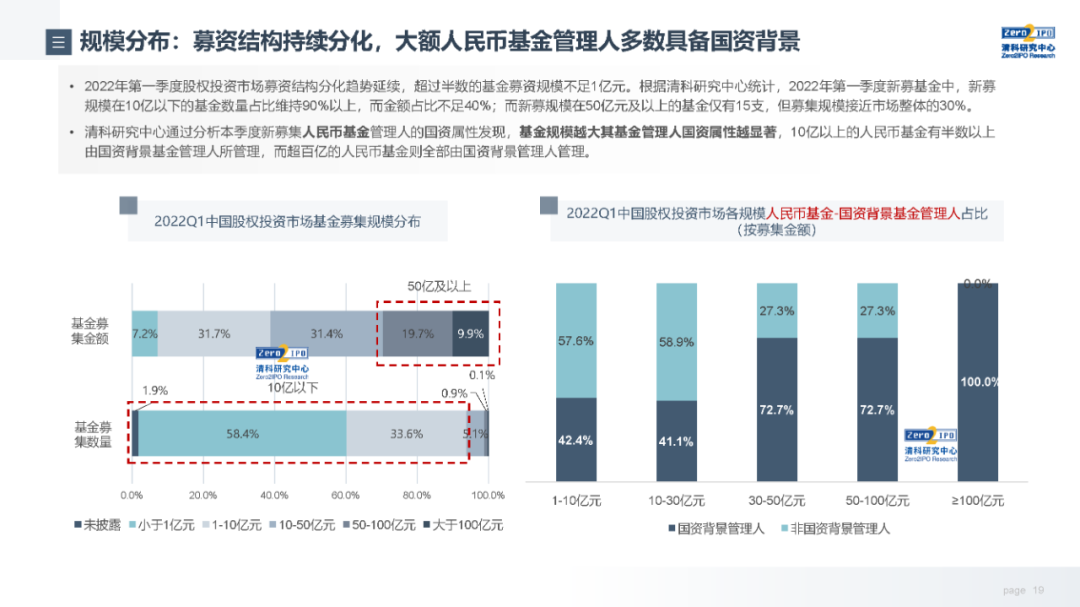

清科研究中心报告显示,在2022年第一季度的募资市场中,募资结构持续分化,大额人民币基金管理人多数具备国资背景。具体而言,通过分析新募集人民币基金管理人的国资属性发现,基金规模越大其基金管理人国资属性越显著,10亿以上的人民币基金有半数以上由国资背景基金管理人所管理,而超百亿的人民币基金则全部由国资背景管理人管理。

正如何哲所言,“现在,一线基金基本都拿了引导基金的钱,要不然募资实在难。”

今年VC/PE募资依然艰难。从清科研究中心5月的数据报告来看,2022年5月VC/PE市场共计201支基金完成新一轮募集,同比下降52.6%,披露募集金额的198支基金共募集518.55亿人民币,同比下降40.6%。

“往年大家都在说二八效应,但实际上现在已经是‘一九效应’了。”一位从业多年的资深IR徐睿告诉rrh123,大概10%的投资机构募完了市场上90%的钱。

当社会资本踪迹难觅,VC/PE纷纷涌往至各地方母基金。“尽管要求高,但现在长线LP稀缺,能拿到就不错了。”徐睿调侃说,“即便国家队LP流程周期长、条件严苛,但他们资金来源安全稳定,还能背书,让填啥资料就填吧,一切都听金主的。”而在VC/PE的猎头圈,自带政府资源的、与政府打过交道的IR候选人也相对更受欢迎。

不久前,北京一家知名美元大PE正在筹备第一支人民币基金。根据他们的规划,县级或区级政府引导基金也在考虑范围内。“北京疫情缓解后,我们抓住时机窗口拜访了一圈,感觉长三角珠三角县区一级引导基金也能接受,主要看当地产业的匹配程度,毕竟要考虑到返投压力。”

不过,今年由于疫情影响,地方财政并不算宽裕,引导基金出资开始不同程度放缓。此外,东部沿海一线政府引导基金已进入“精耕细作”与“存量优化”阶段,对GP的考核也越来越严格。

更为直接的冲击是,现在引导基金直投的意愿越来越强烈,不少机构LP都将部分资金配置到直投,换言之会客观减少了LP资金。

不少接触了引导基金的投资人还提到了一点:大多数没有DPI的GP,已经拿不到引导基金的钱了。

所谓DPI,即投入资本分红率,这是VC/PE基金对LP已分配收益占基金总体规模的比例,即LP实实在在拿到的现金回报。然而现实骨感,中国VC/PE人民币基金到第七年,DPI不到1的一抓一大把,大多数只能收回本金的25%左右。

另一边,募到了地方母基金的人也并没有松一口气,“现在的问题是,即使引导基金解决了盘子里的一大部分资金,但剩下的社会化资金依然很难。”

一场始于募资难的淘汰赛,正悄无声息地进行着。

*注:何哲、郑月、杨博、徐睿文中为化名

本文来源rrh123,作者:周佳丽,原文:https://news.pedaily.cn/202207/496531.shtml