工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

从鲍威尔的措辞来看,他并不希望将75bp的加息幅度作为市场预期的基准,因此在发布会时表态未来的加息是50bp或75bp,并且强调点阵图所暗指的路径实际是比较平稳的加息(即剩下半年每次会议以50bp为基准)。

这种说辞其实和上个月的“不考虑75bp”所带来的效果是一样的,换句话说就是加息太快他并不情愿,实属CPI太离谱才迫使联储加息75bp。

本次发布会上鲍威尔一直在强调有很多因素并非联储可控,而联储的紧缩影响到通胀的机制其实很简单,那就是加息缩表收紧金融状况以后传导到实体经济的需求侧,通过遏制需求来达到匹配当前较紧的供给并遏制通胀的目标。

至于总体通胀中的能源和食品价格、地缘因素、供应链因素以及财政、就业市场的结构性因素,美联储束手无策。

(奇怪的是,鲍威尔竟然在发布会上表示联储现在非常关心总体通胀而不单单是核心通胀,因为总体通胀与群众的通胀预期有关。但是总体通胀的很多上涨因素联储并不能控制……)

纵使这么多因素联储决定不了且只有一招可怜的“收紧金融状况”可用,但联储仍然在经济预测中交出了一份可以定义“软着陆”的“理想情形”:

接近2%的经济增长,回归2%的通胀目标以及4%的低位失业率。这一情形无限接近联储在2019年底疫情前的长期经济状况预测。

换句话说,经过一轮疫情以及各种政治环境、经济上、贸易上的结构性变化,联储仍然认为经济可以回到疫情前的那种状态。

嘴上说着疫情改变了一切,但是经济预测上却是“疫情什么都没有改变”。

你觉得这靠谱吗?

仍然维持着“既要又要还要”的态度,对于记者问的有关经济基本面的问题,比如消费、增长等,都是强硬地表示很强劲,会软着陆。但这种预期显然不现实,因为如果经济增长保持强劲,居民的服务消费维持在强势水平,通胀怎么可能下得来?

联储心中的软着陆,即经济有放缓但是不至于衰退,工资有下来但是不至于不涨导致冲击消费。所设想的一切都是那么恰到好处,只有通胀会义无反顾地掉回2%。

有意思的是,虽然在经济预测中所体现出来的是“明年的形势一片大好”,但是联储在声明中却删除了预计通胀将回到2%的目标且劳动力市场将保持强劲的措辞。笔者一脸问号。

说实话,本次发布会有点无聊,一方面是因为市场早有75bp的预期,另一方面是鲍威尔几乎没有提供什么增量的信息。

本质上他仍然坚持着去年那套“通胀迟早会下”,以及今年3月的软着陆说辞。只不过5月的CPI数据太差了迫使联储在加息幅度上表个态而已。

至于未来的情况会怎么演变,确实也不是联储可以决定的,联储只能照着紧缩路径把利率加上去,至于通胀能不能下完全听天由命。

Overall economic activity appears to have picked up after edging down in the first quarter. Job gains have been robust in recent months, and the unemployment rate has remained low. Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher energy prices, and broader price pressures.

整体经济活动在今年一季度的下滑之后似乎有所回升。近几个月来,就业岗位增长扎实,失业率保持低位。通货膨胀水平仍然处于高位,反映了与疫情有关的供需失衡,能源价格上涨以及更为广泛的价格压力。

The invasion of Ukraine by Russia is causing tremendous human and economic hardship. The invasion and related events are creating additional upward pressure on inflation and are weighing on global economic activity. In addition, COVID-related lockdowns in China are likely to exacerbate supply chain disruptions. The Committee is highly attentive to inflation risks.

俄罗斯对乌克兰的入侵正在造成巨大的人道与经济困难。(删除对美国经济影响不确定的措辞)入侵和相关事件正在对通货膨胀造成额外的上升压力,并可能对经济活动产生影响。此外,中国的疫情封控可能会加剧供应链的破坏。委员会高度关注着通胀风险。

The Committee seeks to achieve maximum employment and inflation at the rate of 2 percent over the longer run. In support of these goals, the Committee decided to raise the target range for the federal funds rate to 1‑1/2 to 1-3/4 percent and anticipates that ongoing increases in the target range will be appropriate. In addition, the Committee will continue reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securities, as described in the Plans for Reducing the Size of the Federal Reserve's Balance Sheet that were issued in May. The Committee is strongly committed to returning inflation to its 2 percent objective.

委员会寻求在长期内实现最大(充分)就业和2%的通胀目标。(删除了:随着货币政策立场的适当收紧,委员会预计通货膨胀将回到2%的目标,劳动力市场将保持强劲。)为了支持这些目标,委员会决定将联邦基金利率的目标区间提高到1.5%-1.75%(加息75bp),并预计利率目标区间的持续提高将是适当的。此外,委员会将继续始减少其持有的国债、机构债务以及MBS,正如5月发布的《缩减美联储资产负债表规模的计划》中所述。委员会坚定地致力于将通货膨胀率恢复到2%的目标。

In assessing the appropriate stance of monetary policy, the Committee will continue to monitor the implications of incoming information for the economic outlook. The Committee would be prepared to adjust the stance of monetary policy as appropriate if risks emerge that could impede the attainment of the Committee's goals. The Committee's assessments will take into account a wide range of information, including readings on public health, labor market conditions, inflation pressures and inflation expectations, and financial and international developments.

在评估货币政策的适当立场时,委员会将继续监测收到的新进信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策的立场。委员会的评估将考虑到广泛的信息,包括对公共卫生、劳动力市场状况、通货膨胀压力和通货膨胀预期以及金融和国际发展的解读。

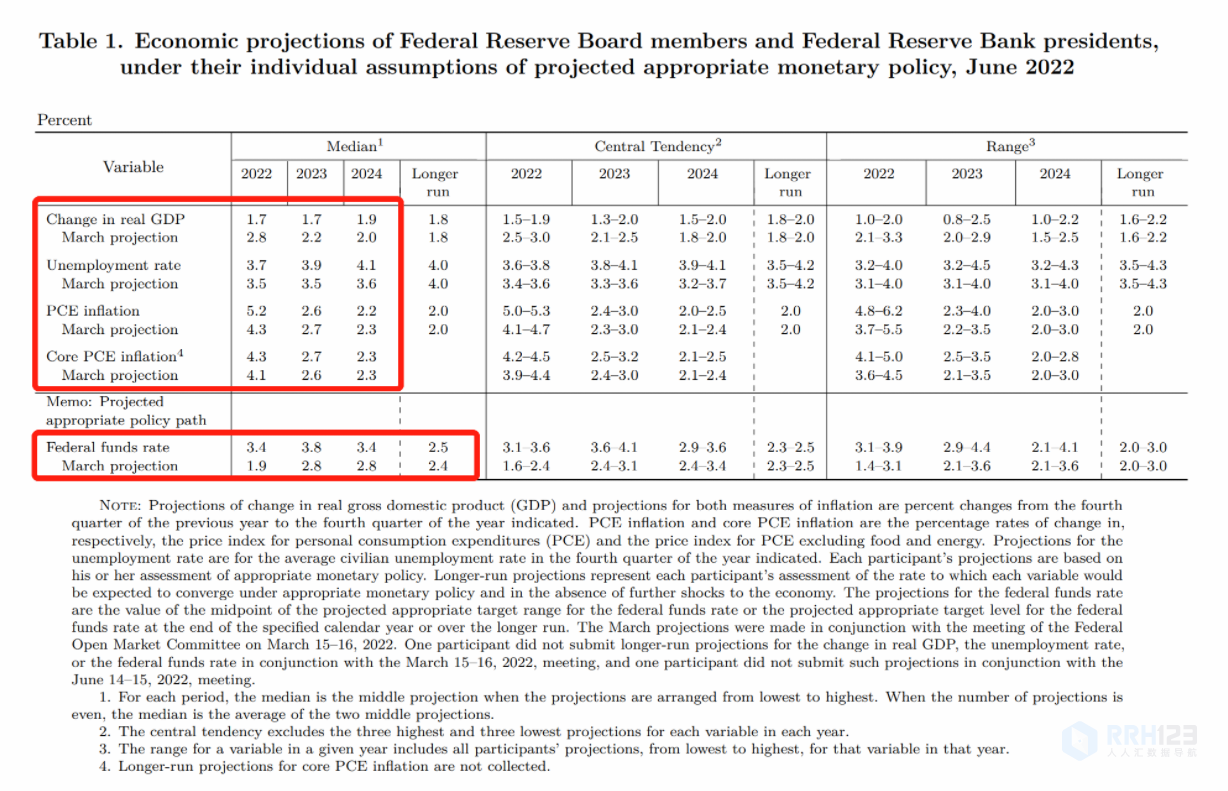

下调了2022、2023和2024年的经济增长预测,皆不足2%。

失业率预测上调,以匹配联储官员口中的“取舍”,即牺牲一部分就业增长,以小幅上升的失业率来调整就业市场的过热需求,进而抑制工资增速。

大幅上调对今年的PCE通胀预测,但核心PCE通胀预测变化不大。

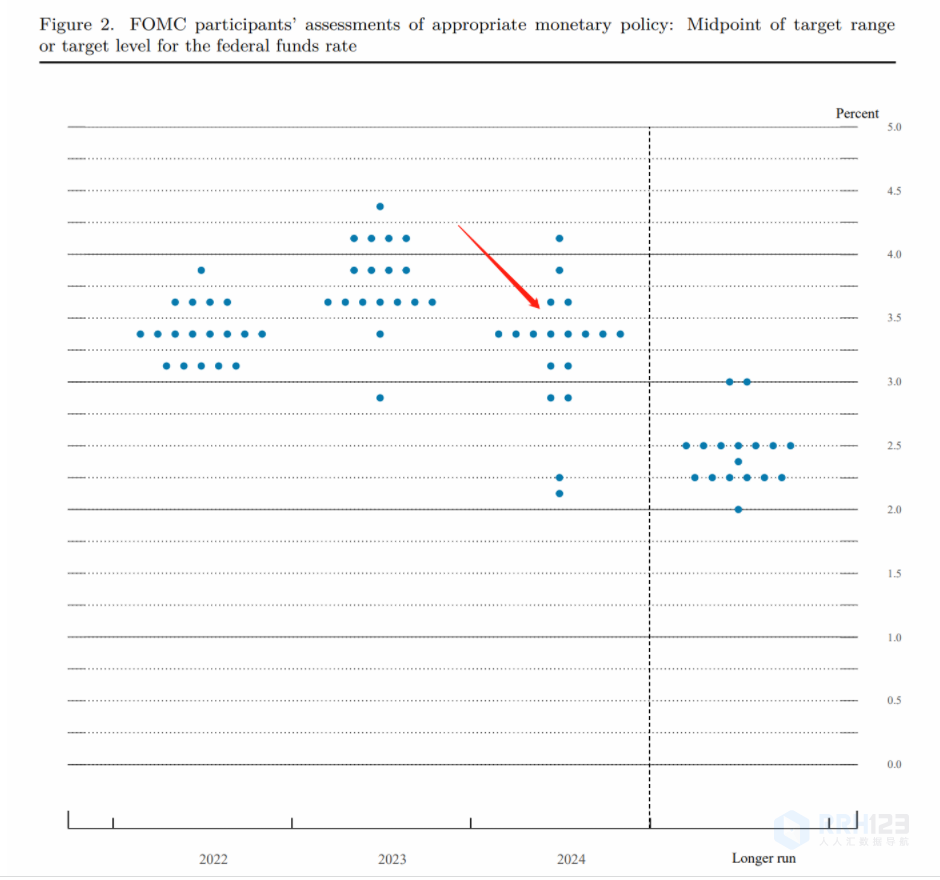

从点阵图的情况来看,虽然近两年隐含的加息次数有所增加,但长期的利率预测并未显著上行,且可能在2024年联储开始降息。

鲍威尔仍然坚持认为美国经济可以回到疫情前那样的状态。