工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

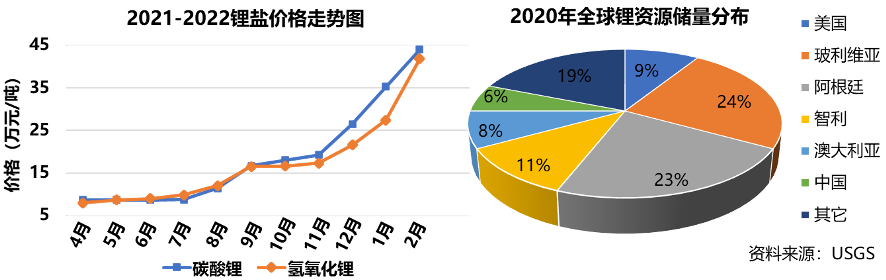

过去一年,锂电上游材料碳酸锂和氢氧化锂的价格涨了6倍多。上游材料资源的先天不足,制约了基于锂电池的新能源行业的可持续发展,未来需要新的储能技术来缓解锂盐材料的供应压力。钠离子电池不仅原材料成本低、来源丰富,在快充性能、高低温性能和安全性等方面均优于锂离子电池,且其生产可沿用锂离子电池的产线设备,转换成本低,颇具商业化潜力。2021年7月,宁德时代发布了第一代钠离子电池,吹响了其产业化的号角。在此背景下,本文系统介绍钠离子电池技术和产业现状,探讨其产业技术路线和发展趋势,为相关投资提供参考。

01、发展背景

在“双碳”的大背景下,全球新能源汽车的销量近几年来呈爆发式增长,且未来几年仍有数倍的增长空间;另一方面,为了让光伏、风能等新能源得到更好的利用,储能行业风口正盛。新能源汽车和储能两个万亿市场空间的行业展现了对二次电池的巨大需求。然而,全球锂矿资源贫瘠且分布不均,致使上游锂矿供不应求,锂盐原材料的价格近一年来连续大幅度上涨;更为严峻的是,锂电常用的钴在地壳中含量更低,目前已经面临着供应压力。虽然我国是锂电的制造大国,但我国锂盐上游原材料(盐湖或矿石)70%依赖进口。这主要有两个原因:一方面我国锂资源储量先天不足,2020年全球锂资源储量约8600万吨,其中仅有6%分布在中国,以玻利维亚和智利为代表的南美洲占了总储量的67%;另一方面,我国锂资源主要分为卤水型和矿石型,其中卤水型占比85%,而矿石型占比15%,高海拔的自然环境和“低锂富镁”的资源现状也给我国开发锂资源增加了难度。

锂电上游材料资源的先天不足制约了基于锂电池的新能源行业的可持续发展,未来需要发展新的储能方式来缓解锂盐材料的供应压力。因此近几年来,诸如液流电池、锌离子电池、钠离子电池和储氢等新的储能技术纷纷被提出,其中钠离子电池由于诸多优势而受到学术界和业界的密切关注。钠离子电池不仅原材料成本低、来源丰富,在快充性能、高低温性能和安全性等方面均优于锂离子电池,且钠离子电池的生产可以沿用锂离子电池的产线设备,转换成本低。钠离子电池拥有诸多优势,为什么没有比锂离子电池更早发展起来呢?下面简要介绍钠电发展的历史背景。

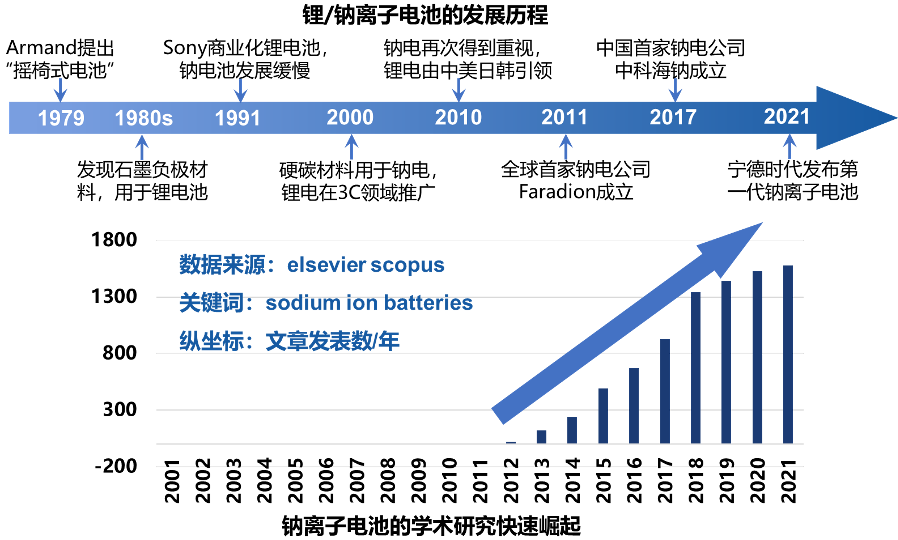

钠离子电池的研究起源于1979年法国Armand提出的“摇椅式电池”,与锂离子电池的研究同时期起步。然而在80年代末期,石墨基负极材料的应用让锂电的高容量和电化学活性表现出来,钠电的性能却表现较差,因此科研人员的注意力迅速聚焦在锂离子电池上。锂离子电池在几年内飞速发展,Sony公司在1991年率先实现了锂离子电池的商业化,较高的能量密度和较长的循环寿命也使其在消费电子领域的应用迅速推广,相应的产业链也在后续十多年后逐步完善。相比而言,钠离子电池由于没有适合的负极材料,其发展在随后的十几年中非常缓慢,甚至一度接近真空。直到2000年,科研人员找到硬碳这种适合钠离子电池的负极材料,才使得钠离子电池的发展迎来了转折。尤其是在2010年后,钠离子电池的研究成果迎来了井喷式增长,产业化进程也不断被推进。全球第一家钠离子电池公司Faradion成立于2011年,沿用了锂离子电池常用的非水系电解质。随后全球多家钠离子电池初创公司纷纷成立,也采用非水系电解质,包括法国的Tiama,中国的中科海钠和瑞典的Altris AB,但是技术路线各异;而美国的Natron Energy则采用水系电解质,安全性更高。当下钠离子电池行业处于发展初期,面对新能源行业不同的应用场景,群雄逐鹿对于钠离子电池商业化有促进意义。近年来,锂离子电池产业巨头也开始纷纷布局钠离子电池技术。2021年7月,宁德时代发布了第一代钠离子电池,吹响了钠离子电池产业化的号角。未来随着电池性能不断被优化,产业链逐步完善,钠离子电池大规模走进新能源应用也指日可待。

02、现状和趋势

1. 钠电优势

1.1 资源优势

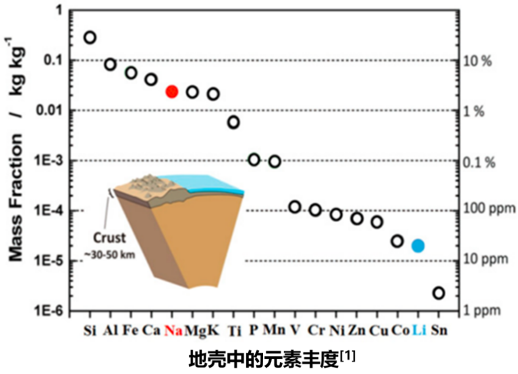

钠作为地壳中第五丰富的元素,其地壳丰度为2.64%,是锂资源储量的440倍;且钠矿在全球范围内分布均匀、提炼简单,其价格也比锂矿价格便宜几十倍。

1.2 成本优势

产线投入

钠离子电池的结构与锂离子电池的结构相似,工艺路线相通,因此能兼容现有锂离子电池现有的生产设备,转换成本低,这对于产业方推动钠电产业化有积极作用,对比其它的储能技术有较大优势。

电芯成本

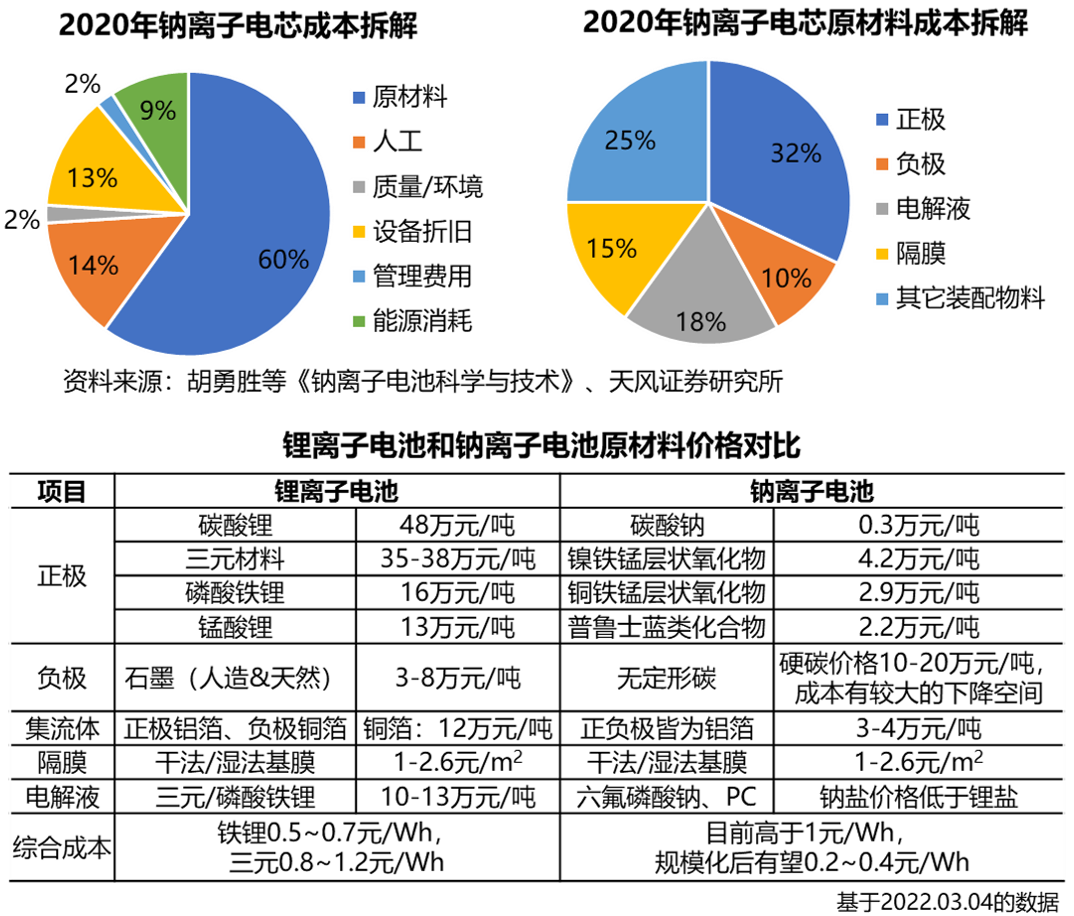

电芯成本结构主要包含原材料、人工制造、设备折旧、能源消耗、环境和管理费用等,其中原材料成本占电芯成本的60%左右;原材料又可以进一步拆分成正极、负极材料(包括导电剂、黏结剂和铝箔)、电解液、隔膜和其它装配部件,钠离子电池各原材料的成本占比如下图所示。据测算,正极分别为铜铁锰层状氧化物、普鲁士白类和镍铁锰层状氧化物时的BOM成本分别为0.26元/Wh、0.29元/Wh和0.31元/Wh,比磷酸铁锂(0.5-0.7元/Wh)和三元锂电(0.8-1.2元/Wh)的成本有较大的降低。

1.3 性能优势

倍率性能好:Na+在极性溶剂中较低的溶剂化能和较低的扩散活化能,以及在电解液中较高的迁移率使钠离子电池倍率性能好,快充具备优势。目前量产的三元锂电池即使是在直流快充的加持下,将电量从20%充至80%通常需要30分钟的时间,磷酸铁锂需要45分钟左右,而钠离子电池只需要15分钟的时间。

高低温性能好:根据公开的一些测试结果,钠离子电池可以在-40℃到80℃的温度区间正常工作,-20℃的环境下容量保持率接近90%,高低温性能优于其它二次电池。

安全性好:钠离子电池的内阻比锂离子电池大,在短路的情况下瞬时发热量少,温升较低,具备更高的安全性。另外,钠离子电池可以在完全放电的状态下储存和运输,降低了其中的成本和安全问题。[2]

2. 钠电应用

2.1 市场定位

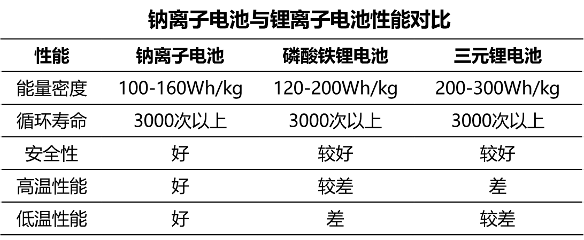

钠离子电池的市场定位取决于钠离子电池在能量密度、循环寿命、高低温特性和安全性等方面的表现,其中尤为关键的两个指标是能量密度和循环寿命。在能量密度方面,钠离子电池的电芯能量密度为100-160Wh/kg,与磷酸铁锂电池的120-200Wh/kg的能量密度较为接近;而当前量产的三元锂电池的电芯能量密度普遍在200Wh/kg以上,高镍体系甚至超过250Wh/kg,对于钠电池的领先优势比较显著。钠离子电池的能量密度较锂离子电池能量密度低,这很大程度上是由元素的物理性质决定的。一方面,Na原子序数大,离子半径(1.02Å)比Li离子半径(0.76Å)大,较大的离子半径使得电池中的嵌入式反应更加困难,因此钠离子电池容量会偏低一些;另一方面,Na的标准电势(-2.71V)比Li的标准电势(-3.04V)高,理论上钠离子电池的能量密度比锂离子电池的能量密度低。在循环寿命方面,宁德时代发布的第一代钠离子电池约3000次,与三元锂离子电池相当。因此,仅从能量密度和循环寿命考虑,钠电池有望首先替代铅酸和磷酸铁锂电池主打的中低速(A00级)动力汽车、电动两轮车、储能电站和家用储能产品等市场,但较难应用于电动汽车和消费电子等领域,在这两大领域锂电仍将是主流选择。

2.2 市场空间

2019年铅酸和磷酸铁锂电池主打的中低速(A00级)动力汽车、电动两轮车、储能这三类市场装机量分别为4.6、28和14GWh,根据公开资料及光大证券研究所的资料测算,预计到2025年这三种场景下的电池装机量分别31、39和180GWh,对应2025年钠离子电池潜在市场空间为 250GWh,折算到电池级碳酸钠的需求约为72万吨。届时若钠离子电池按照0.3-0.4元/Wh的成本单价计算,预计2025年的市场空间将达到750-1000亿元。

3. 原理与结构

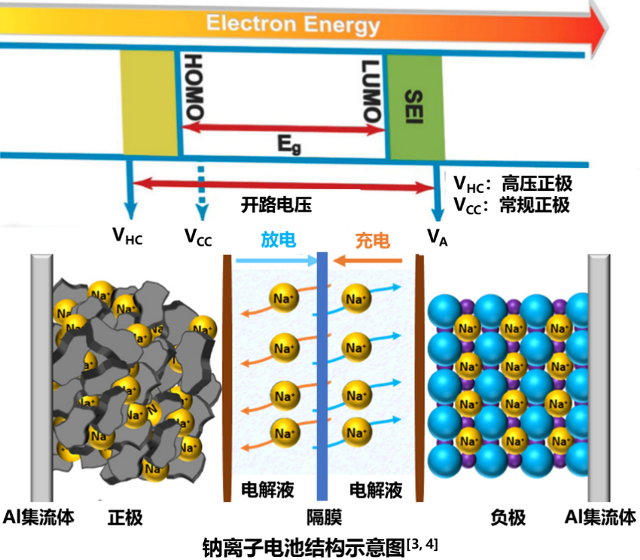

在元素周期表中,钠(Na)元素和锂(Li)元素同属第ⅠA族碱金属元素,化学性质相似,理论上都可以作为二次电池的金属离子载体。就电池结构而言,钠离子电池与锂离子电池相同,包括正极、负极、隔膜、电解液和集流体等;工作原理也与锂离子电池相似,钠离子电池的充放电过程就是钠离子的嵌入和脱嵌过程。当对电池进行充电时,电池的高电位正极(相对Na+/Na约3.0V)上发生钠离子的脱嵌反应,随后自由钠离子经过电解液和隔膜运动到电位较低的负极(相对Na+/Na约1.0V)。而负极的碳材料有很多微孔结构,达到负极的钠离子首先就嵌入到碳层所形成的微孔中,其后嵌入的钠离子越多,充电容量越高。由于钠离子和锂离子半径大小不同,钠离子在石墨中不能有效嵌入和脱嵌,因此锂离子电池中的石墨负极并不适用于钠离子电池。钠离子电池不同电极材料的相对电势如图所示,虽然硬碳是一种适合钠离子电池的负极材料,但是需要进一步的研究工作来探索钠电中更理想的负极材料,这将在后续负极材料的技术路径中作详细讨论。电池放电的过程是充电的逆过程,电池充放电过程具有这种可以循环的特性,因此又被称为“摇椅式电池”。

由于锂离子和钠离子在离子半径上的差异,二者在正负极材料选择上存在较大不同,下面对钠离子电池结构所用的材料做一个简要的介绍。

3.1 正极材料

正极材料的作用是给电池提供离子源,决定了电池的能量密度和成本,因此选择合适的正极材料是钠离子电池走向商业化的关键。目前正极材料的主要路线有四种:过渡金属氧化物、普鲁士化合物(铁氰化物)、聚阴离子型化合物(磷酸盐或硫酸盐)和非晶态材料,其中过渡金属氧化物和普鲁士化合物是产业化尝试较多的两类材料,比容量可达160mAh/g,与现有的磷酸铁锂电池正极材料相当。

3.2 负极材料

负极材料是电池在充放电过程中离子和电子的载体,起着能量的储存与释放的作用,其比容量也是实现较高电池能量密度的关键。钠离子电池负极材料主要包括无定形碳、金属化合物和合金类材料,其中无定型碳是目前负极材料的主流,比容量可达200-450mAh/g,具备优异的循环性能,整体性能指标与锂电池的石墨相当;而金属化合物容量普遍较低,合金类材料工作过程中体积变化较大、循环性能较差。

3.3 电解液

电解液是电池中离子传输的载体,与电极的接触界面状态决定了电池的整体性能,因此选择适合的电解液对钠电的发展也至关重要。电解液由电解质,溶剂和添加剂构成。在电解质方面,钠离子电池和锂离子电池相似,锂盐换成钠盐,如高氯酸钠(NaClO4)、六氟磷酸钠(NaPF6)等,比相关的锂盐成本更低。溶剂包括水系和非水系两大类,目前钠电主流研发机构沿用了锂电中的酯类有机溶剂,而水系溶剂具有安全性高、电导率高和对湿度不敏感从而降低成本等优点,也是未来的发展方向之一。在添加剂层面,锂盐传统通用的添加剂体系没有发生明显变化。

3.4 隔膜

隔膜在电池中的作用主要有两个:一方面隔开电池的正、负极,防止正、负极接触形成短路;另一方面薄膜中的微孔能够让离子通过,形成充放电回路。钠离子电池和锂离子电池的隔膜技术类似,对孔隙率的要求有一定差异。

3.5 集流体

集流体的作用是通过涂覆将粉状的活性物质连接起来,将活性物质产生的电流汇集输出、将电极电流输入给活性物质。在石墨基锂离子电池中,锂可以与铝反应形成合金,因此铝不能用作负极的集流体,只能用铜替代。与锂电池不同的是,钠离子电池的正负极集流体都为铝箔,价格更低。

3.6 其它

在外形封装和封装工艺方面,钠离子电池与锂离子电池区别不大,包括圆柱、软包和方形三种路线,有利于钠离子电池沿用锂电的现成设备和工艺快速投入商业化生产。

4. 技术路径分析

正极和负极材料的选取和工艺技术的优化决定了钠离子电池的性能和成本。目前钠电的主流正极材料是层状过渡金属氧化物、普鲁士类化合物和聚阴离子型化合物,负极材料应用较多的是无定型碳,下面主要介绍几种主流材料各自的特点及产业化进程。

4.1 正极材料

层状过渡金属氧化物[5, 6]

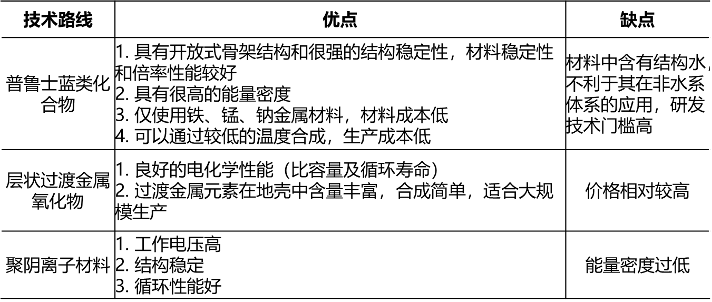

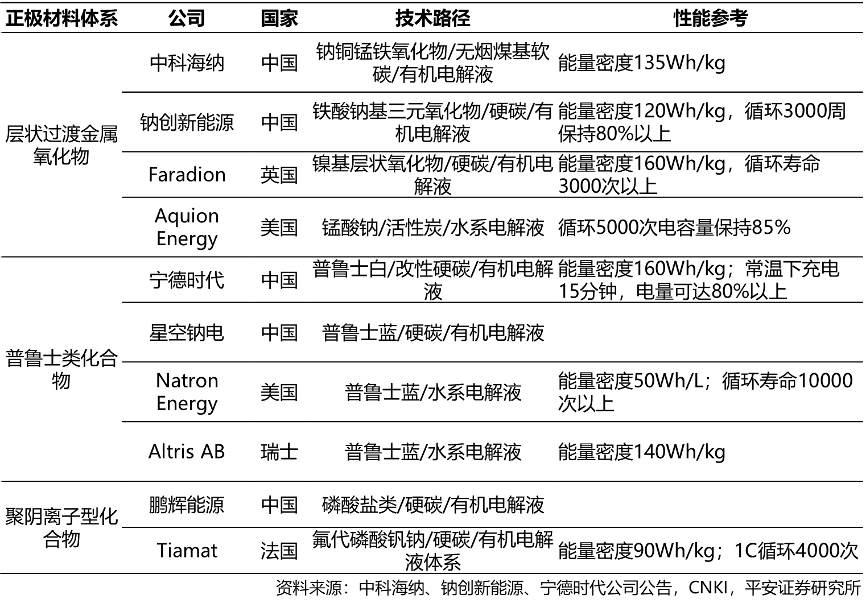

层状过渡金属氧化物NaxMO2(M为过渡金属元素,如 Mn、Ni、Cr、Fe、Ti 和 V 及其复合材料),具有易于加工、结构简单和高比容量等优点,且与锂离子电池的正极材料在合成以及电池制造方面有许多相似性,因此有很大的商业化潜力。不同的是,Li+只能嵌入LiCoO2和LiNiO2中,而Na+离子可以可逆地嵌入近乎全部的过渡金属氧化物中;与 Li+离子相比,Na+离子尺寸较大,其和过渡金属氧化物之间的无序性非常低。NaxMO2化合物的性质可以通过掺杂的方式进行微调,因此过渡金属氧化物可以进一步划分成单金属氧化物、二元金属氧化物、三元金属氧化物和多金属氧化物。参照锂电中用得较多的LiCoO2,钠电最早的金属氧化物研究是基于NaxCoO2的单层过渡金属氧化物,然而,单层过渡金属氧化物结构不稳定,在Na+离子嵌入和脱出过程中由于相变导致电池容量快速下降;且Co元素稀缺,成本高。为了克服这些问题,Mn、Fe、Ni、Ti、Mg和Cu等多种元素被掺入到单层过渡金属氧化物形成二元或三元金属氧化物,或者通过正极材料表面包覆的方式,使其具有较高的可逆容量及较好的循环寿命。这些改性方式使得过渡金属氧化物具有较高的能量密度和循环寿命,但是成本较其它几种钠电正极材料的成本高。目前产业界的进展,英国Faradion公司采用Mn–Ni–Ti–Mg四元层状氧化物正极材料,电池能量密度超过160Wh/kg,循环寿命在3000次以上,未来有进一步提升的空间;中科海钠采用了Cu-Fe-Mn三元层状氧化物正极材料,电池能量密度达到135Wh/kg;钠创新能源采用Fe-Ni-Mn三元层状氧化物具有较高的比容量(超过130mAh/g)和良好的循环稳定性。

普鲁士类化合物

普鲁士类化合物是过渡金属六氰基铁酸盐NaxMa[Mb(CN)6] (Ma为 Fe、Mn或Ni等元素,Mb为Fe或Mn),具有开放框架结构,有利于钠离子的快速迁移;氧化还原活性位点较多,具有较高的理论容量,且结构稳定性较强。这些结构特征和较低的成本使得普鲁士类化合物近年来成为一种很有商业前景的钠电正极材料。然而,普鲁士类化合物的性能受晶体缺陷,例如空位和水分子,的影响较大。材料在制备过程中存在结构水含量难以控制等问题,结合水会阻碍Na+的迁移,空位还会引起晶格扭曲发生相变,从而降低材料的比容量和库仑效率。因此,普鲁士类正极材料在大规模量产前需要解决低放电容量、循环稳定性差和库仑效率低等缺点。瑞典的Altris AB、美国的Natron Energy和我国的星空钠电都在努力推动普鲁士类化合物正极材料的产业化,宁德时代开发的普鲁士白(NaxMn[Fe(CN)6])材料,能够很好的控制结合水的形成,钠电样品的能量密度达到160Wh/kg。

聚阴离子型化合物

聚阴离子型化合物NaxMy[(XOm)n-]z (M为可变价态的金属离子如Fe、V 等,X为P、S 等元素)是一类含有一系列四面体阴离子结构单元及其衍生物的化合物,结构的稳定性以及多样性是它的一大优势,其中NASICON型NaxM2(PO4)3和无定形NaFePO4具有较好的电化学活性而在钠电中应用较多。聚阴离子型化合物具有工作电压高、循环性能好等优点,但电子电导率低,限制了电池的比容量,常见的改善方式是通过碳包覆或者掺入氟元素提升导电性和容量。现阶段以聚阴离子正极材料作为技术路线的企业是法国Tiamat和中国的钠创新能源,而中科院大连物化所已实现三氟磷酸钒钠的高效合成和应用。

4.2 负极材料

负极材料是钠离子电池的关键部分之一,占了电芯成本的14%左右。理想的负极材料需满足以下几个条件:(1)环保且具有经济效益,并保持较高的离子和电子导电率;(2)具有惰性,在电解液中没有任何溶解或者反应倾向;(3)与金属钠一样有较高的工作电位,且电位不能随钠离子的嵌入脱出而波动较大;(4)密度低且单位质量能尽量容纳较多的钠离子;(5)具备良好的可循环性,并在多次循环后保持稳定良好的体积和重量容量。

满足以上条件的负极材料中探索较多的是碳基材料、钛酸盐、合金和金属氧化物/硫化物等各种材料,其中碳基材料具有最佳的性能。碳基材料主要包含石墨,软碳和硬碳。由于钠盐石墨仅能在低电位下保持稳定,因此传统的石墨负极在钠电中容量很低;软碳在高温下可以完全石墨化,导电性能优良;而硬碳在高温下不能完全石墨化,但其碳化后得到的碳材料储钠比容量和首周效率相对较高,其在钠电的容量(200-450mAh/g)与石墨在锂电的容量(375mAh/g)相当,因此目前负极材料应用较多的是硬碳。由于具有较宽的层间距,硬碳在钠电中表现出较大的可逆容量和优异的可循环性。然而,硬碳在钠电中的应用依然需要攻克两个问题:一方面,较宽的层间距使离子扩散距离长,倍率性能有所削弱;另一方面,硬碳平台电位较低,在高倍率下电池有不安全的风险。最近的一些研究表明,杂质原子(硫和氮)的掺杂可以改善钠离子的嵌入从而提升倍率性能和比容量,但有可能带来较低的内部库伦效率。因此,硬碳负极材料在未来商业化的道路上有进一步的优化空间。

硬碳可以由多种前驱体制备而成,但目前成本较高(10-20 万元/吨),未来随着工艺优化和规模化生产,生产成本有望大幅度降低。在商业化层面,日本公司Kuraray的硬碳产品可以同时供给锂电和钠电使用,且在钠电的应用上已经是行业标杆;国内的负极材料厂商璞泰来、贝特瑞和杉杉股份等均有相关的技术储备。中科海钠分别以价格低廉的无烟煤(1.5万元/吨)和沥青为前驱体,开发的钠电负极材料的可逆比容量分别为220 mAh/g和300mAh/g;进一步地,利用酚醛树脂作为前驱体、乙醇作为造孔剂,得到的硬碳负极可逆比容量约为410mAh/g,甚至超过了石墨的储锂容量。宁德时代开发了具有独特孔隙结构的硬碳材料,其具有易脱嵌、优循环的特性,比容量高达350mAh/g。

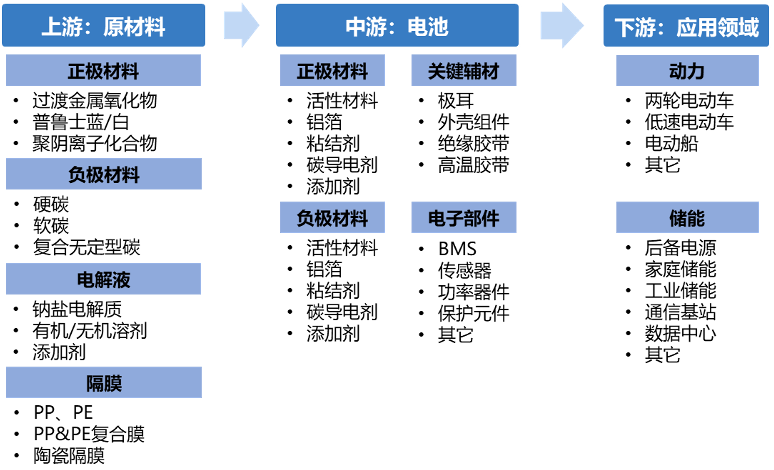

5. 产业链分析

钠离子电池产业链与锂离子电池类似,主要包括上游的原材料、中游的电芯和电池,以及下游的应用。在上游材料环节,负极材料、电解液和隔膜基本保持锂电上游材料的竞争格局,差异在于正极材料和集流体(不再需要铜箔)。中游电芯厂商的技术路线也不同,该部分的竞争格局会在下一节作进一步介绍。

正极材料主要是过渡金属氧化物、普鲁士化合物和聚阴离子化合物。过渡金属氧化物的主流体系是锰/铁/钴/镍/铜的氧化物,锰酸钠由于性能和成本的综合表现比较好,是目前发展较快的材料,生产上游MnO2材料的厂商主要有湘潭电化、南方锰业、广西桂柳化工、贵州红星发展、普瑞斯矿业、西南能矿等。普鲁士化合物主要由亚铁氰化钠组成,由于氰化物有毒,企业生产需要严格的生产和环保资质,因此小型公司不易进入。目前生产氰化物的公司主要在海外,国内有安庆曙光化工、重庆紫光化工等公司从事氰化物生产。

硬碳是钠电目前的主流负极材料,相比石墨,硬碳主要是在微观结构和制备工艺上进行改进,锂电主要的负极材料企业均有储备相关的技术,仍以璞泰来、贝特瑞、杉杉股份和中科电气等负极厂商为主。正极或者负极材料通常掺入导电剂来提升电极材料和集流体之间的导电性,常用的导电剂有炭黑和碳纳米管等,其中碳纳米管在导电剂领域渗透率不断提升,行业玩家主要有天奈科技、三顺纳米和青岛昊鑫等。在电解液方面,钠电较锂电最大改变是将电解质更换为六氟磷酸钠,其制备过程与六氟磷酸锂基本相同,现阶段多氟多和天赐材料均已具备六氟磷酸钠的量产能力,且均已向宁德时代小批量供货。钠电与锂电在隔膜上差异不大,因此基本保持锂电隔膜的竞争格局,玩家主要是恩捷股份和星源材质等。铝箔集流体的厂家主要有鼎胜新材和华北铝业等。

6. 竞争格局

在中游电芯环节,目前国内外有超过二十家公司正在布局钠离子电池产业化,我国一些企业在钠电性能上已处于领先地位。海外的公司包括英国的Faradion,美国的Natron Energy、Aquion Energy,法国的Tiamat和瑞士的Altris AB,国内的公司主要包括初创公司中科海钠、钠创新能源、星空钠电和锂电产业巨头宁德时代。其中Faradion是全球首家从事钠离子电池研究的公司,成立于2011年,采用镍基层状氧化物/硬碳/有机电解液技术路线,能量密度高达160Wh/kg,循环寿命3000次以上;中科海钠是国内首家专注于钠离子电池研发的公司,成立于2017年,采用钠铜锰铁氧化物/无烟煤基软碳/有机电解液技术路线,能量密度超过135Wh/kg;国内另一家技术较为领先的初创公司钠创新能源成立于2018年,采用铁酸钠基三元氧化物/硬碳/有机电解液技术路线,能量密度120Wh/kg,循环3000周保持80%以上;宁德时代从2015年开始研发钠离子电池,2021年7月推出第一代钠离子电池,采用普鲁士白/改性硬碳/有机电解液技术路线,能量密度160Wh/kg,常温下充电15分钟,电量可达80%以上。各公司采用的材料体系和工艺均有差异,其中以普鲁士白为正极材料的宁德时代和以层状氧化物为正极材料的Faradion和中科海钠,在电池性能上兼具较高的能量密度和循环寿命。另一方面,几乎所有的初创公司技术来源于实力较强的科研院所团队,像钠电这种新技术驱动型的行业,需要较强的技术研发实力和工程化能力,才有机会把钠电推向量产。当下的钠离子电池处于产业化早期,材料和工艺上有优化空间,竞争格局未定,有技术实力和工程化能力的新入局者依然有较大的发展机会。各公司选用的材料体系及性能参数如下:

03、总结及展望

在二次电池巨大需求和上游锂矿资源“先天不足”的矛盾日益突出的背景下,钠离子电池在材料资源、电池性能和成本等方面的优势,使其在学术界和工业界的发展突飞猛进。从材料选型来看,层状过渡金属氧化物、普鲁士类化合物和聚阴离子型化合物为正极材料的发展方向,负极材料则以硬碳为主,集流体均采用铝材料,其它材料则是在锂电相关材料的基础上做微调;从工艺路径来看,钠离子电池与锂离子电池工艺相似,能沿用锂电现有的产线,转换成本低。当下钠离子电池仍处于产业化初期,技术有优化空间,产业链也有待完善,预计到2025年,钠离子电池在储能、中低速车和电动二轮车的潜在市场空间约750-1000亿元左右。目前最好的钠离子电池在能量密度上已经与成熟的磷酸铁锂电池相仿,未来随着钠电能量密度的提升、原材料和电芯的大规模生产,钠电的度电成本有望降到0.2-0.3元/Wh,将使其在储能和新能源车的部分市场比锂电更具成本优势。当下钠电正处于行业拐点前夕,在竞争格局未定的局面下,一些有技术实力且产业化能力较强的初创企业依然有较大的发展机会,也是创投机构投资钠电的绝佳时机。

参考文献:

1. Chayambuka, K., Mulder, G., Danilov, D.L., Notten, P.H., 2018. Sodium‐ion battery materials and electrochemical properties reviewed. Advanced Energy Materials 8 (16), 1800079.

2. Rudola, A., Wright, C. J., & Barker, J. 2021. Reviewing the safe shipping of lithium-ion and sodium-ion cells: a materials chemistry perspective. Energy Material Advances.

3. You, Y., Manthiram, A., 2018. Progress in high‐voltage cathode materials for rechargeable sodium‐ion batteries. Advanced Energy Materials 8 (2), 1701785.

4. Montse Galcerán, Sodium-ion batteries: towards a sustainable, low-cost energy storage technology.

5.Mirzaeian, M., Abbas, Q., Hunt, M. RC, Galeyeva, A., Raza, R., 2021. Na-ion batteries. Encyclopedia of Smart Materials.

6. Nuria Tapia-Ruiz et al, 2021. 2021 roadmap for sodium-ion batteries. J. Phys. Energy 3, 031503.