工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

话说天下大势分久必合,合久必分。

腾讯在相当长的时间内,都是中国资本市场中无敌的存在。哪怕在这波中概股科技股暴跌的大潮中,腾讯都是最抗跌的那个。

然而,腾讯近期发布的财报,却堪称史上最烂。无敌的腾讯,会就此落下神坛吗?

(▲图片来源:网络)

Part.1

财务数据惨淡

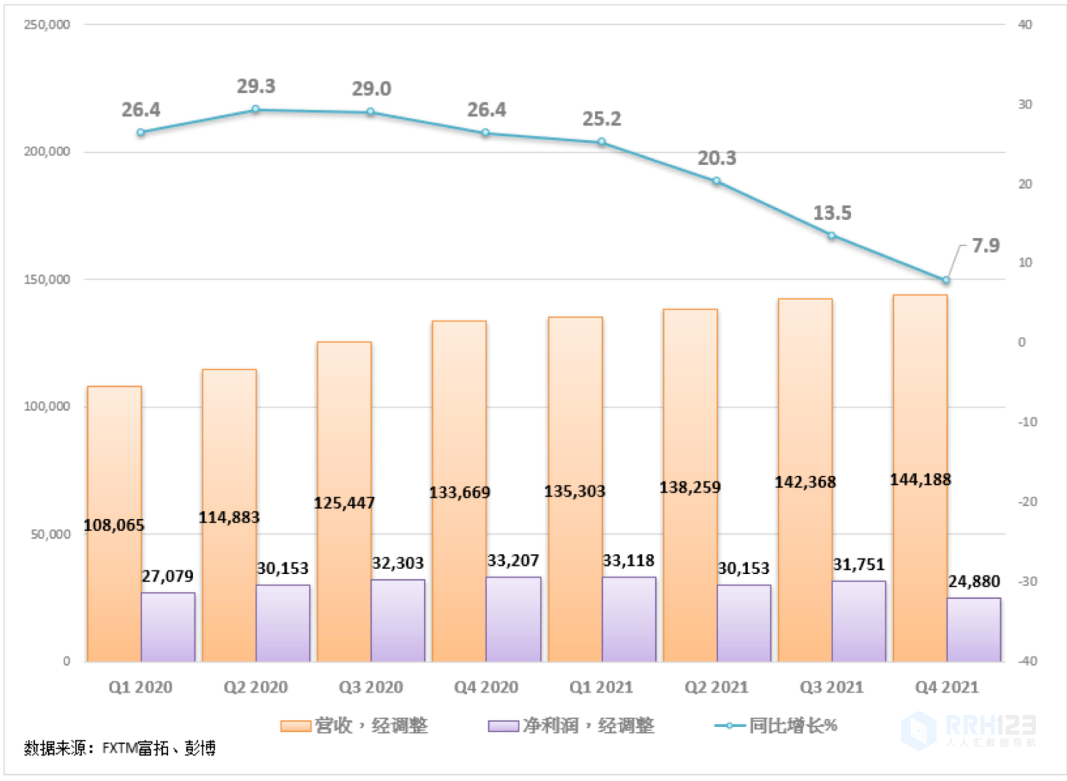

财报显示,2021年四季度021年第四季度总营收1441.88亿元人民币,同比增长7.87%;净利润248.8亿元,同比下降25%。

(▲数据来源:FXTM富拓、彭博)

这是腾讯继三季度净利下跌2%后,腾讯连续第二个季度出现单季净利负增长。

从全年数据上看,腾讯2021年营收额为5601.18亿元人民币,同比增长16%;净利润1237.88亿元,同比微增1%,是近十年来公司净利增幅最低的一年。

(▲图片来源:网络)

Part.2

传统业务趋弱

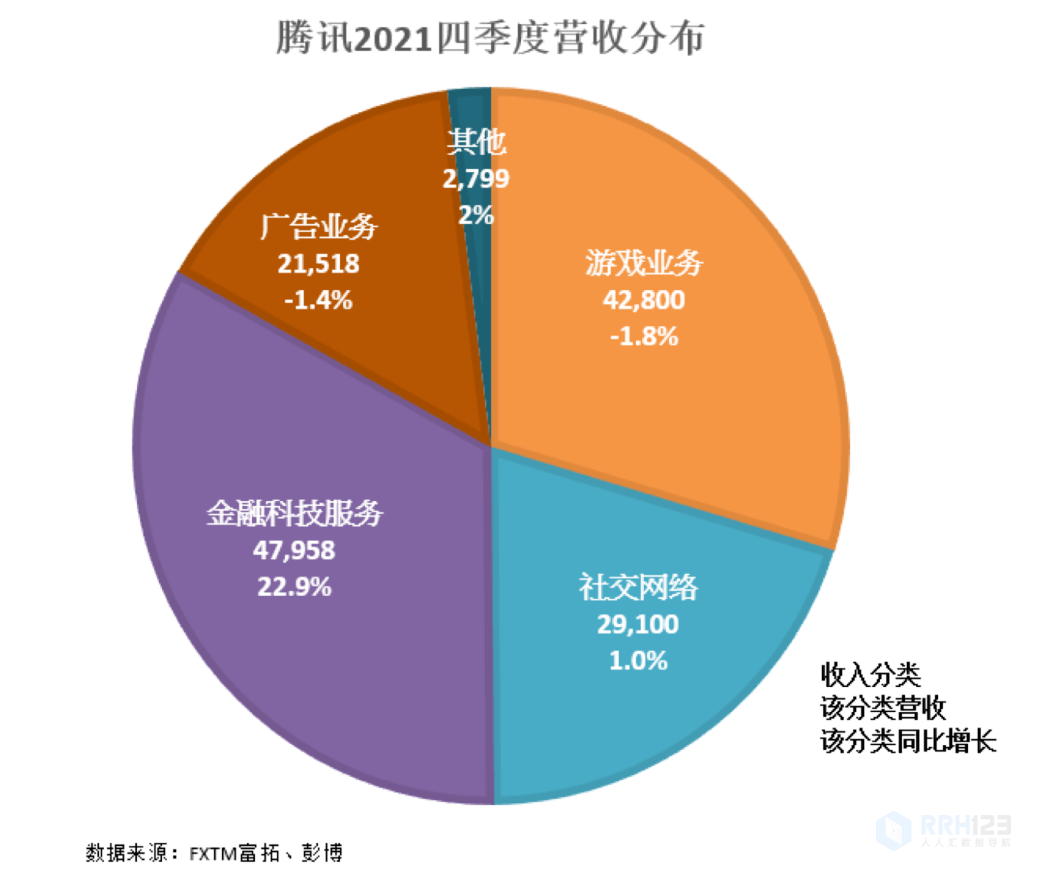

而从细分业务上看,腾讯的业绩压力也非常大。首先,是腾讯天下无敌的游戏。

而作为曾经的现金牛,腾讯的游戏业务明显表现低迷。自去年下半年以来,游戏版号发放收紧以及未成年人保护政策极大地影响了游戏的营收。在2021年4季度,本土游戏时长收入仅增长1%。而2021年全年,游戏收入同比增长12%,远低于2020年36%的恐怖涨幅。

另外,数据显示,在相关政策的保护下,未成年人流水占比仅占1.5%,同比减少73%,游戏时间更是同比减少高达88%。而游戏版号更有意思,自2021年7月最后一次更新之后,有关部门的游戏审批信息不说通过,也不说不通过,直接更新都懒得更新。其中态度,不言自明。

(▲数据来源:FXTM富拓、彭博)

而在经济大环境下降、人口增速放缓的当今中国,游戏时长的天花板很可能已悄然降临。如果说游戏业务可能是大环境不景气,那么广告业务就完完全全是腾讯自己的问题。

四季度,腾讯网络广告收入同比下降13%至215亿元。其中,社交广告收入下降10%至183亿元,媒体广告收入下降25%至32亿元。作为对比,快手2021年前三个季度的广告收入分别达到了86亿、100亿和109亿,增速与规模均远超同期的腾讯。在2021年Q1,快手的广告表现是同季度腾讯媒体广告收入的2.6倍,到了Q3,这个数字已经是3.11倍。

至于字节跳动,2021年全年的广告收入高达2600亿元,根本就不是一个量级。甚至一直存在盈利模式不清晰问题的B站,其广告收入增速也较腾讯同期为高。

(▲图片来源:网络)

财报中唯一堪称亮眼的,是腾讯的金融科技服务。该项业务收入首次反超游戏收入的428亿元,在本季度总营收中占比提升至33%。然而,该业务目前也面临严峻挑战。

首先微信支付的手续费在同类竞品中并没有优势,其最大的优势,还是微信这个最大的天然流量池。

其次,有关部门对金融的监管趋严,腾讯金融业务有可能步支付宝后尘,被要求从母公司拆分而出。而这也可能对腾讯的估值产生影响。

Part.3

未来何去何从?

作为全中国政治觉悟最高的互联网巨头,腾讯早已规划好了未来的战略目标。简单地说,就是一句话,对外游戏,对内科技。

首先,是游戏出海。

就像发达国家把高污染产业转移到发展中国家一样,游戏在国内不够正能量,那就去国外赚钱。早在2019年,腾讯就把把海外市场的收入占比目标定位游戏总收入的50%,目前,这个数字是31%。而自2021年三季度开始,腾讯就已把国际游戏与本土游戏在财报中分列显示,以示重要性。本季度,腾讯的国际游戏收入同比增长34%至132亿,同比增幅扩大14%;而相较于上季度的收入,环比增长17%。

目前,腾讯在海外的游戏已站稳脚跟,《部落冲突》、《王者荣耀国际版》、《皇室战争》、《重生边缘》、《使命召唤手游》等等都有稳定的玩家群。

不过,根据伽马数据发布的数据显示,2021年全球移动游戏市场规模增速已较2020年收窄近20%。毕竟,疫情带来的大规模隔离已然过去,打工人又要离开温暖的床铺外出觅食,想再跟前两年那样疯狂玩手机已不再现实。在蛋糕变小的情况下,业绩想要持续增长,显然难度大增。

(▲图片来源:网络)

这是对外,再说对内。

对内,腾讯开始点“硬科技”的技能点,财报会议中出现了“回归科技本质”的说法。目前,腾讯的“硬科技”主要集中在以腾讯云为主的企业服务上。不过,现阶段腾讯诸如laaS和PaaS业务都处于亏损状态。腾讯云和隔壁阿里云相比差距仍然非常明显。

据分析师估计,腾讯云2020年营收大概在259亿元左右,而同期阿里云的营收已超过了600亿。另外,一般来说,硬科技主要是TO B的,而腾讯最大的优势,是TO C。

比如我们普通人会因为QQ或微信去选用腾讯家的欢乐斗地主(而各家的斗地主游戏本质上没有任何区别),但不会有什么公司会因为微信的原因去选择腾讯云。也因此,虽然腾讯的SaaS和云计算近期增长迅速,但更多的只是原有基数较小而已。想要在硬科技领域获得认可,腾讯还有很长一段路要走。

综合来看,腾讯的基本盘,即以微信QQ为首的流量水龙头暂时没有受到影响,问题是流量变现的传统方式(支付、游戏、广告)全部压力山大。有点类似于一个加强版的B站,不缺流量,但变现有压力。

而腾讯的未来,不论是海外游戏还是所谓的硬科技,全都无法享受到来自于微信QQ的流量红利,必须与其他竞品硬碰硬,一刀一枪地去打天下。腾讯当然还是巨头,短兵相接也未必会输给别人。只是过去堪比印钞机般的盈利模式,恐怕已不复存在了。

Part.4

断崖式下跌后的机会?

总体而言,从技术上看,腾讯走势并不理想,自3月初跌破400整数关口后,短时间内一度大跌并跌破300水平,其后虽然走势反弹回升,但自400关口见阻力,目前再次回落。403-420区间是早前腾讯的关键支持水平,目前似乎已由支持变阻力,成为关键的阻力区间。

如腾讯能重返403-420区间,才有望摆脱下行趋势,并挑战50均线支持439水平。反之如短期内再次跌破333水平,股价或再次跌向300关口。

(▲腾讯D1来源:FXTM富拓股票账户)

免责声明:本书面/视频材料为个人观点和想法,不应被理解为包含任何类型的投资建议和/或任何交易的邀请。它并不意味着有义务购买投资服务,也不保证或预测未来的业绩。FXTM富拓及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何责任。

风险警示:差价合约(CFD)是复杂的交易品种,由于杠杆原因,存在快速亏损的高风险。您应该仔细考虑您是否理解了CFD的原理以及您是否能够承担亏损的高风险。