工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

在一般的金融教程中,着墨比较多的是标准期权合约(vanilla option),即看涨(call)看跌合约(put),以及由多个标准期权合约组成的各类期权策略。这几类期权以及期权策略,涉及的都是公开市场的标准化合约,因此也是最通用的合约产品。

对于机构而言,还有很多相对定制化的期权产品可供选择。这些附加了各类条款的期权产品,形态各异,也因其各自具有的特异性,统称为奇异期权(exotic options)。

为了便于后文说明,先以标准期权合约为例了解一下期权的损益图。期权合约涉及的概念很多,但是通过损益图的抽象,可以快速了解和分析期权产品和策略,是一个非常实用的工具。

标准期权合约 vanilla option

抛开纷繁复杂的金融概念,损益图在回答——当某一资产的价格从低到高变化时,期权带来的损失和收益到底是多少。这里的损益是净损益。如果只关心挣钱与否,可以说,不同的期权产品或期权策略设计,很重要的一部分工作是搭建出不同的损益形态。

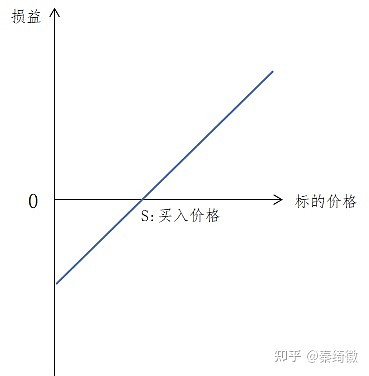

实际上损益图的应用不仅限于期权,下图就是直接购买股票的损益图。随着股票价格的变化,收益同比变化。盈亏等同于市价和买入价的差值再扣除一些手续费。这个关系很直接,因此在很多金融产品中,我们都不会去画损益图。

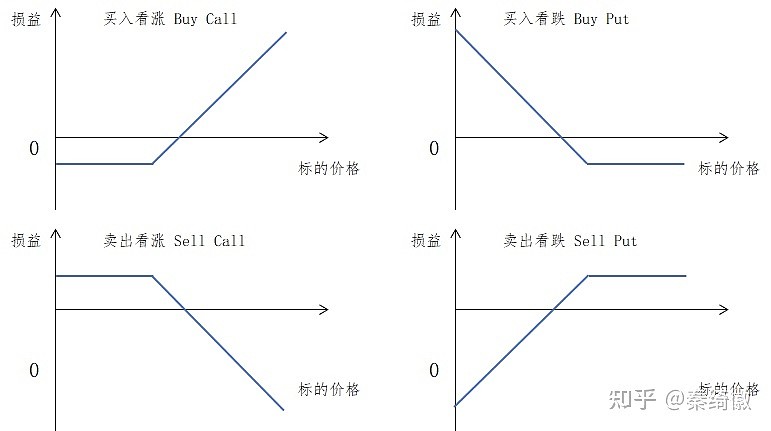

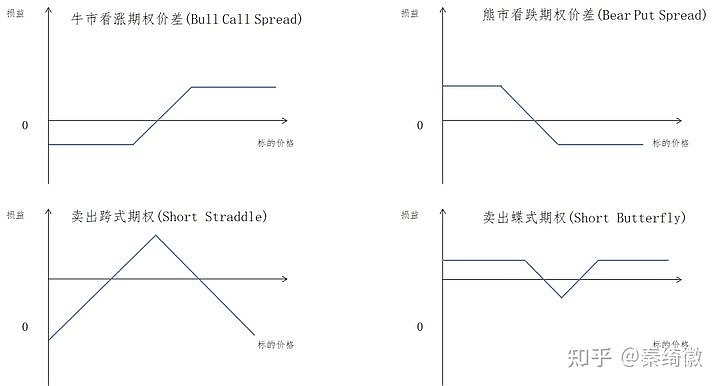

对比下面标准期权合约的损益图,可以明显发现一个横向线的出现。这里等同于期权费,也就是说,标准期权合约只参与一个阶段的收益和损失,而到达一定价格,收益损失变为固定的金额,对于标准期权的买卖双方都是如此。

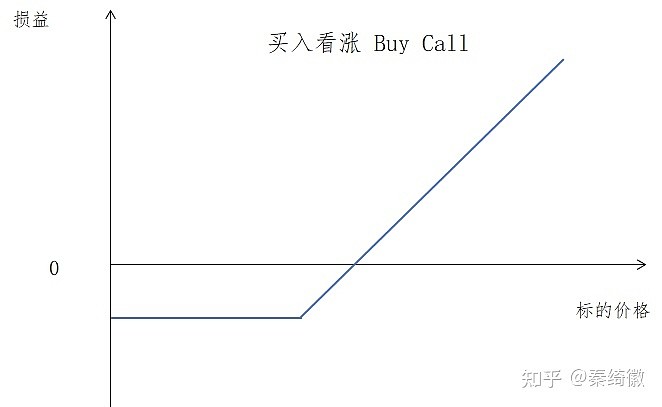

通过这个简单的说明,马上就可以读懂以下四类期权策略的损益图。例如牛市看涨(图左上),它的损益类似于持有标的,但是提供了上下两个限制,使得价格低于某价格后损失固定,超过某价格后收益固定。

相反,卖出蝶式期权(图右下)在左右两侧都会产生固定收益,但是在价格中段收益有限浮动。在这种收益形态中,价格的波动率比价格的实际走向更重要,波动越大盈利可能性越高。

通过购买多个期权+直接持有标的的方式,期权组合策略可以产生不同的由斜线横线拼接的收益形态,它们反应的是持有方对市场的不同观点,或者匹配了持有方不同的对冲需求。

期权合约以及合约策略虽有种种不同,但我们可以简单地从期权损益图的形态来直观地欣赏它们。奇异期权之所以有异域风情(exotic一词亦有此解),在其损益形态上可以一望而知。

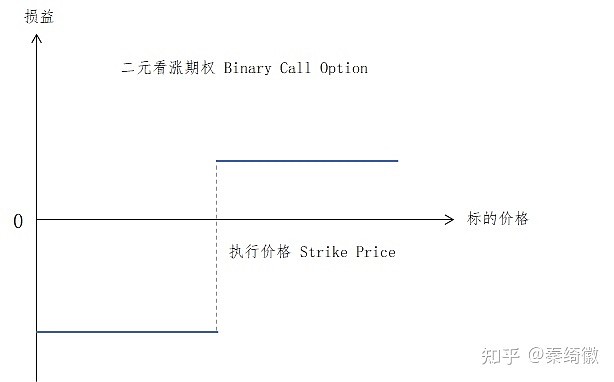

二元期权 Binary Trade

从损益图来看,二元期权缺乏标准期权损益图中间斜坡的部分,仿佛一根棍子从中折断,也就是说,该期权合约的损益在执行价格(strike price)附近剧烈变化。

不谈二元期权的具体约定,仅从损益图可以看出,这个合约非常类似于生活中“打赌”的行为。也就是说,猜中了赢钱,猜错了赔钱,标的价格的连续浮动部分不参与收益。因此二元期权,猜的就是一个价格。

也因为在收益机制上的雷同,有很多名为“二元期权”的平台,实则是由博彩机构经营,有非常强的赌博性质。证监会对此也曾发过风险警示。

需要注意的是,这些网站大多注册在境外,在国内无网络备案信息、无实际办公地址,投资者一旦上当受骗,损失很难追回。请您不要参与此类网络二元期权交易,以免遭受损失;如您受到此类行为侵害,请尽快向当地公安机关报案。证监会关于二元期权网络平台的风险警示

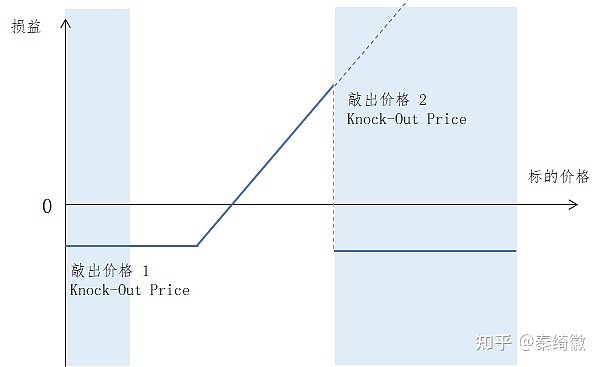

障碍期权 Barrier Option

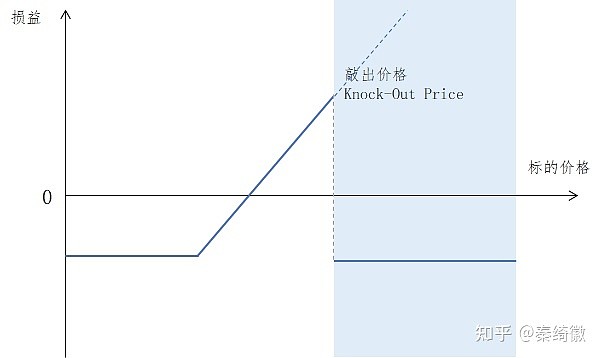

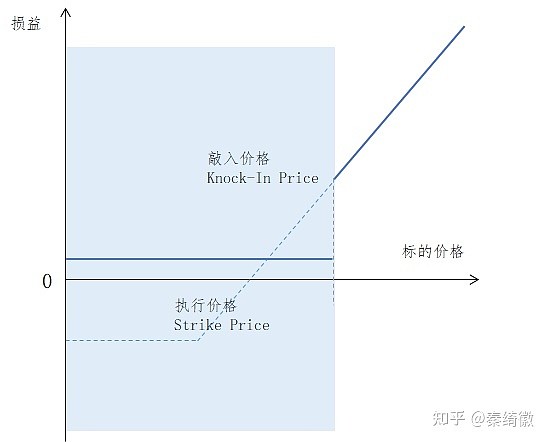

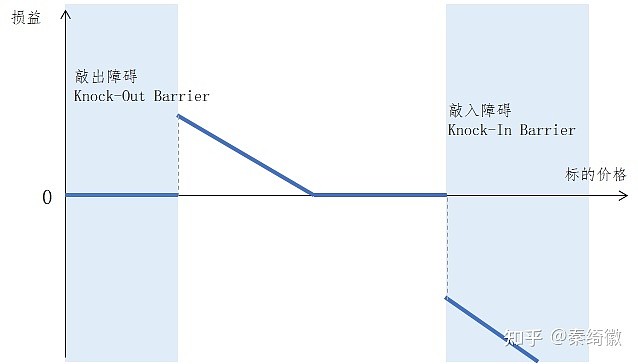

障碍期权指的是,该期权存在至少一个满足某条件即生效或失效的约定,这个条件被称为障碍。其中敲出障碍(knock-out barrier)会让合约失效,敲入障碍(knock-in barrier)会让合约生效。

下图是附带敲出约定的看涨期权,在价格从0到敲出价格(knock-out price)时,图形和标准看涨期权一致,是一个有平底的上斜线。但是超过敲出价格后,该合约立即丧失价值,投资者亏损期权费,损益图出现折断的效果。

除了能让合约作废的敲出条款,障碍期权也可以使用敲入机制,即达到某个价格时合约才开始产生价值。下图中,从0到执行价格的横线,到用虚线连接的上斜线是原本的看涨期权。但是敲入价格使得该期权在执行价格-敲入价格区间的收益作废了,相反,要等到标的资产价格上升到敲入价格,该期权才生效。从图像上看,敲入价格之前仿佛有一个屏障,使得该期权一直处于失效状态,然而可以收期权费,所以有一根横线。

从以上两个例子可以看出,对于买入看涨期权来说,敲出条款折断了损益图的后半部分;敲入条款则正相反,它希望保留后半部分的收益,为此可以牺牲中间可能的上涨。

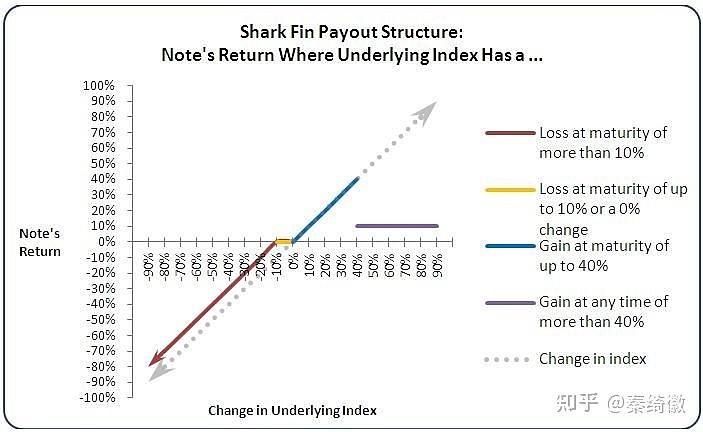

从障碍期权的两个例子可以看到,敲入敲出条款对损益图产生两种效应,第一种损益图折断后出现一个类似“鲨鱼鳍”的形态,而第二种则像两个不相触的鼓槌。

其中鲨鱼鳍被很多机构所喜爱,这一形态保留了中段有限的浮动收益部分,通过折断左右两侧的不确定性,避免了销售这一产品可能承担的无限兑付亏损情景。

这一的形态被融入到很多结构化产品当中,也衍生出一系列鲨鱼鳍合约的概念。

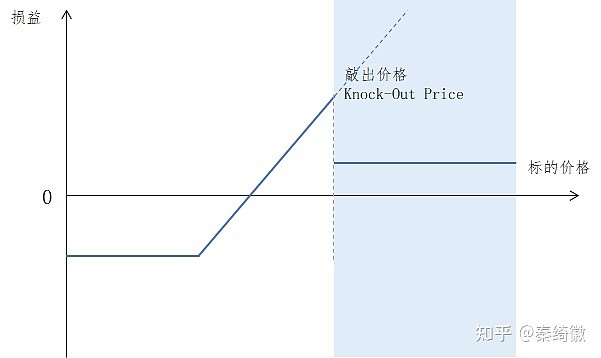

鲨鱼鳍期权 shark fin option

鲨鱼鳍期权涵盖的范围很广,但是在损益图中都会出现一个类似鲨鱼鳍的形态,通过这个形态我们也可以推断,在相应的期权约定中至少带有一个敲出障碍条款。

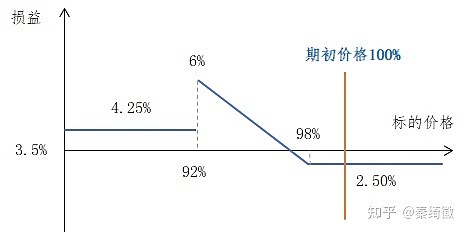

很多理财产品喜欢设计鲨鱼鳍的结构,以下就是一个实际的看涨鲨鱼鳍产品的宣介材料。因为这是一个94天的产品,参考了同期91天的理财收益3.5%,在图中添加了损益图的坐标轴。也就是说,在权衡是否买入这个鲨鱼鳍产品时,投资者是用3.5%和1.2%以及3.27%之间的差距,换取了中间段可能的更高收益。这个差距的部分,可以理解为期权的费用。

值得注意的是,如果仔细研究这个看涨鲨鱼鳍合约的条款,它其实包含了两个时间范畴。第一是兑付观察期(94天),第二是敲出观察期(每一天)。也就是说,损益图只抽象出了,如果在之前93天都没有超过105%敲出价格时,最后一天依据标的价格的损益情况。实际上,每一天这个产品都在观测是否敲出,而收益观测只有一次,之前的收益并没有在每一天落袋为安。

以上带一个敲出的单障碍期权是鲨鱼鳍期权最简单的形式,但鲨鱼鳍合约也可以设计得更复杂。例如下面的双鲨鱼鳍结构,以及带有鲨鱼鳍形态的结构化产品合约。

上图结构化鲨鱼鳍产品的详细约定说明www.investor.gov

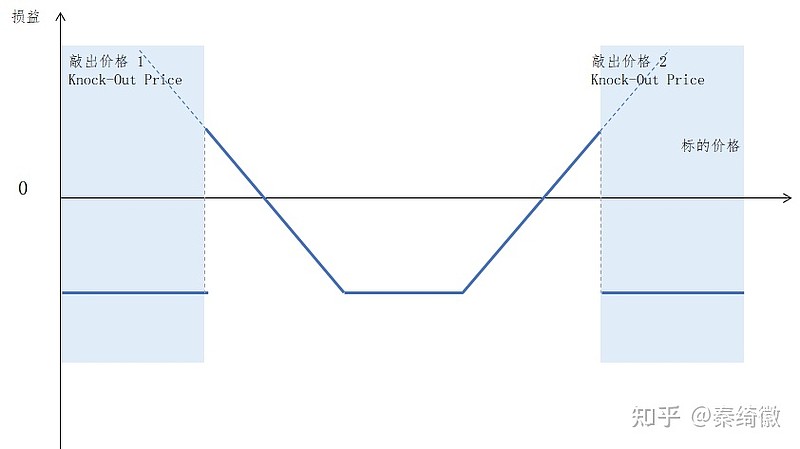

双重障碍期权 double barrier option

顾名思义,双重障碍期权中设定了两个敲入/敲出机制,可以同为敲入敲出,或者各有一个。

举例来看,以下是一个含有两个敲出机制的看涨期权,它的约定是这样的:

标准期权:持有人支付2元期权费,可在到期时按160元买入某股票。

2. 障碍条款(1):在合约续存期内,一旦该股票价格低于154,标准期权作废;

3. 障碍条款(2):在合约续存期内,一旦该股票价格高于164,标准期权作废;

合约在低于第一个敲出价格时,期权作废的效果和持有的效果是等同的,因为即使期权有效,到期时市价为154,从市场直接购买比使用期权权利160元买要便宜,所以投资人不会行权。但是差异是,一旦在合约期间敲出过,即使合约结束以后价格回到154以上也无法行权了。因此虽然图形看起来相似,但是带有因为带有障碍条款,这类期权产品的定价会相对便宜一些。

这里就涉及到一个敲入敲出频率的概念,一般而言,合约续存期内会多次进行敲入敲出的观测。类似于在续存期中,该合约会多次接受检查,检查的结果会决定该合约的“生死”。

另一个例子,带有一个敲入障碍和一个敲出障碍的合约。从图像上看,损益图左侧可见鲨鱼鳍形态,右侧可见鼓槌形态,这个合约也简称KIKO(Knock In, Knock Out)。

通过两个障碍条款以及看涨看跌期权的精巧组合,韩国银行抱着减少期权费支出的初衷,在2006年设计出了一款期权费为0的KIKO,大致形态如下。

不交期权费的初衷虽然满足了,但却出了更大的问题。到2008年金融危机,韩元的贬值导致该KIKO标的价格向右侧移动超出敲入价格,此时可以看出,损益图右侧是一根大幅向下的斜线,合约方承受了巨大的支付责任。

关于该KIKO合约的更多细节可以参考下文。

楼建波、刘燕:情势变更原则对金融衍生品交易法律基础的冲击——以韩国法院对KIKO合约纠纷案的裁决为例

从这一KIKO说开,对于承受力比较弱的投资人,一定要关注合约损益图下半部分出现的下斜线,因为这代表着浮动金额的亏损,其中右侧的下斜线是风险最高的,因为左侧大不了亏完本金,右侧的亏损却是没有上限的。

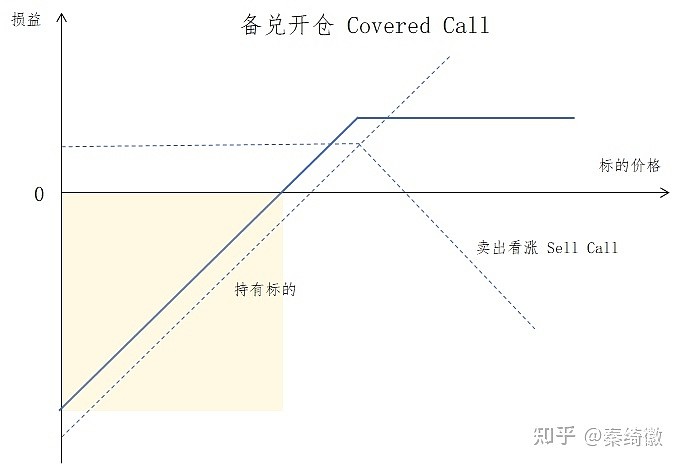

以备兑开仓策略为例,备兑开仓指的是持有标的资产的投资人,向他人提供一个“可选项”(option),就是在标的涨到某一价格时,将标的直接给予对方。为了这个可选项,备兑开仓的一方可以收取一笔费用。所以这一策略是持有标的+卖出看涨的组合。

从大致的损益形态来说,备兑开仓策略和卖出看跌(Sell Put)是相似的,它也反应了二者对于市场的相似看法——在波动不太的情况下,以期权费为主要收益方式。

然而参与备兑开仓的门槛是要小于卖出看跌的。这是因为,当价格跌入黄色区域的部分时,卖出看跌的一方需要支付这一部分亏损的费用,这笔费用可能是成倍于期权费用,造成参与方入不敷出。

备兑开仓时,黄色区域部分损失是持有标的的损失,这一风险一般在投资者买入标的时就有所评估,并不产生额外的支付责任。

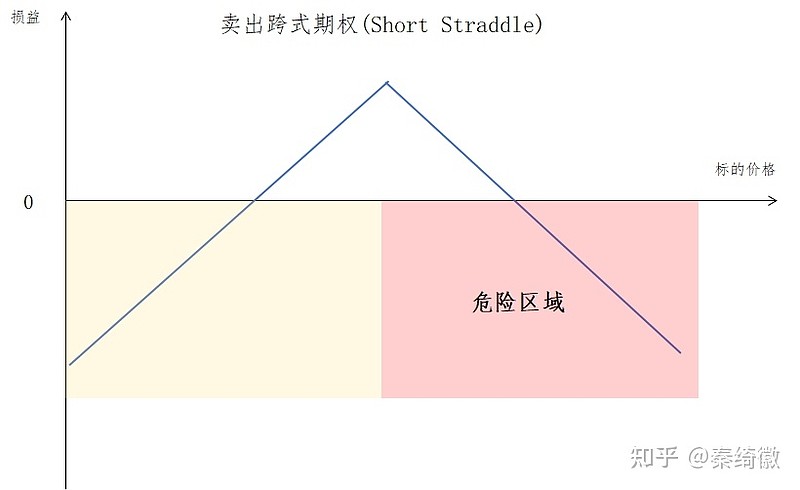

个人投资者、非金融机构要特别慎重考虑水平线下方出现斜线的合约,尤其是右侧的斜线。一般而言这种形态都是由专业金融机构来承担,例如以下的跨式期权空方形态,只有在中间较窄的价格区间能够获益,并且收益上限一定;价格波动一旦变大,无论是上涨还是下跌都会承受浮动的亏损,并且在价格上涨时,亏损范围不可控。

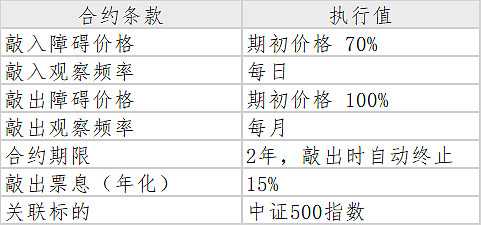

雪球期权 snowball option

介绍完敲入和敲出机制,让我们来看看更复杂的雪球和凤凰期权。很有趣的是,虽然在设计上较为复杂,但是雪球和凤凰期权却出了很多面向一般投资人的产品。这些较为复杂的合约也被称为结构化产品。

雪球期权在国外销售得很早,称为Autocallables,是结构化产品中比较典型的一类。对于这类结构较为复杂的产品,国内推进还是比较谨慎的,毕竟要讲清楚它是什么都很费力,更何况要基于此做理性的投资决策。

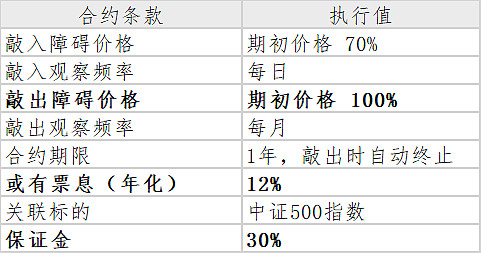

雪球合约中同样存在障碍设置,通常有一个敲入一个敲出,例如如下是一个虚拟的雪球期权合约条款:

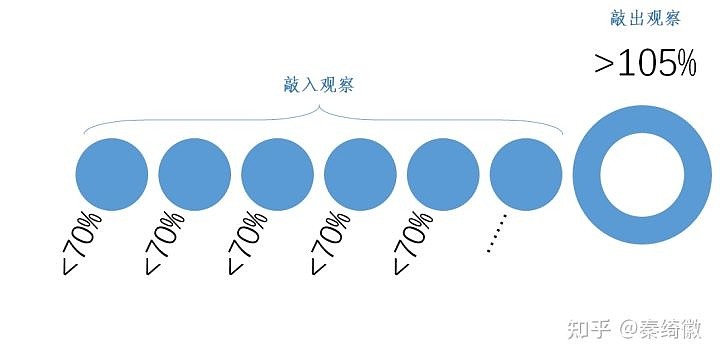

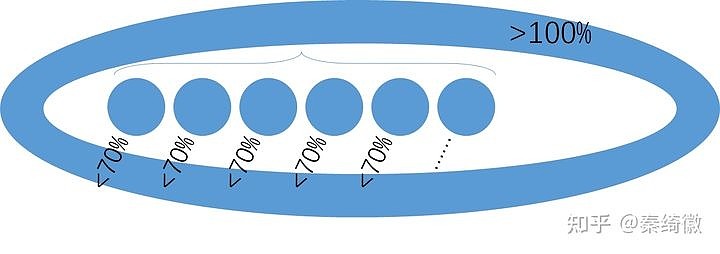

首先我们观察一下这个合约涉及的期限,这里有三个期限,每日、每月以及2年。我们把合约条款按照从短到长重新整理一下,从每日看起。

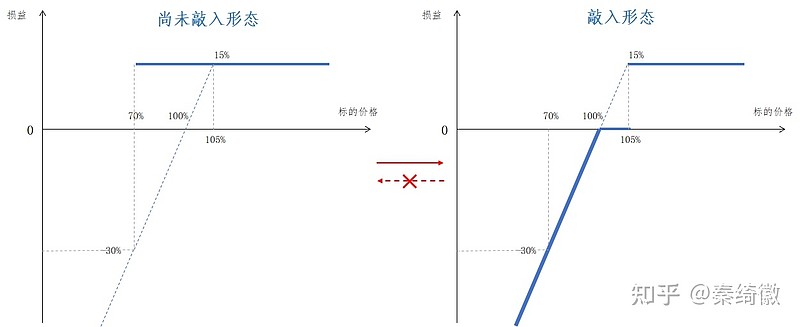

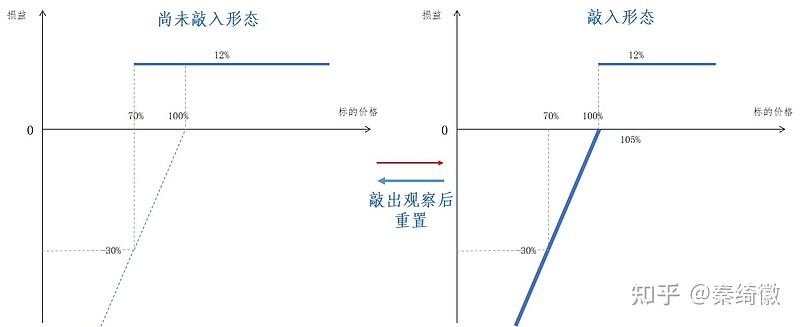

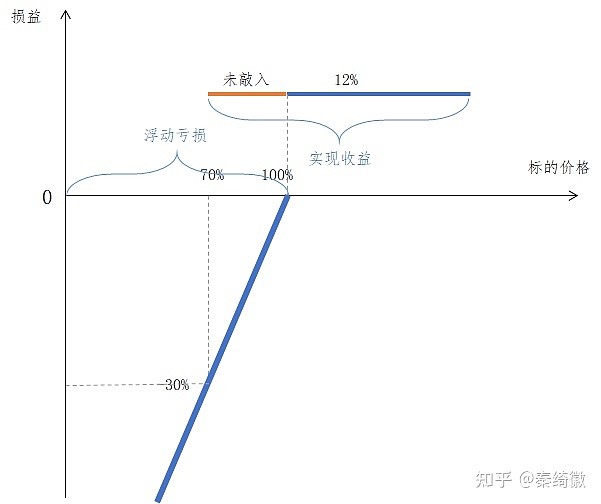

在每一日敲入观察期,分别观察价格是否跌破70%,也就是中证500是否距离期初下跌30%。如果跌破30%,则整体雪球收益形态为【敲入形态】,否则为【尚未敲入形态】。

在【敲入形态】中,收益形态是鼓槌型,其中左侧有亏损风险,亏损幅度此处和持有标的一致。同时在标的价格在100%-105%的区间内,是无法实现收益的。雪球虽然叫Autocallables,但是怎么看形态怎么像Sell Put。实际上雪球期权内隐含了一个就是卖出看跌期权的形态,可以理解为投资者向对手方提供看跌保护。

再来看雪球合约中的敲出条款。在该份合约中敲出观察期是每月,也就是在敲入观察大约20次左右,观察一次价格,这次观察判定的是价格是否超过105%。

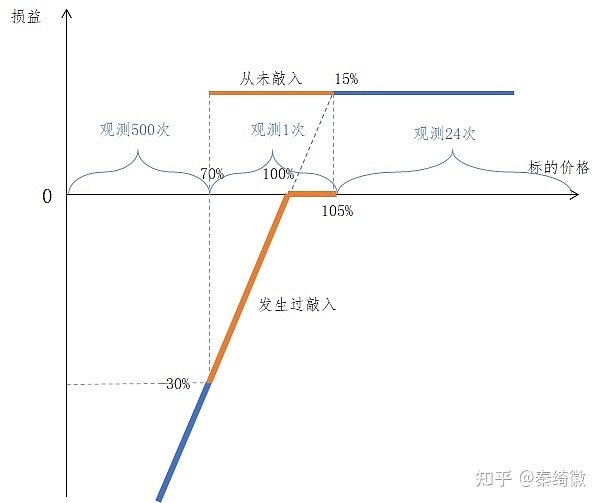

如果在当月末观测的价格超过了105%,合约会自动终止,投资者获得对应期限的票息。可以大致理解为,如果第一个月敲出,获得1%,第24个月敲出获得24%。敲出时只看期限长短,不看之前是否敲入。

以上只是对一个仿真例子进行的分析,具体收益模式如何,还要详细分析合约的约定。一般来说,雪球产品都会提供一个情景表,把各类敲入敲出的合约终止方式和损益列出。

凤凰期权 phoenix option

凤凰期权也是带有敲入敲出约定的合约模式,并且根据敲出与否,具有“续约”特性。同样,假设有以下一个凤凰期权。凤凰期权和雪球期权相比,一般敲出价格要稍低一些,票息约定也会低一些,但是允许保证金的交易。加粗的条款是二者有差异的部分。

同样先从观察频率最高的敲入事件来看,该期权合约每日收盘时候观察价格是否低于70%,如果没有低于,那么今后预期可以获得年化12%的收益。一旦发生敲入事件,当月的收益预期进入敲入形态。主要的变化在于价格70%-100%区间,非敲入形态可以获得票息,而敲入形态需要承担亏损。

注意两个状态中的转换关系,在雪球期权中,一旦合约敲入,则持续进入敲入状态。对于凤凰期权,敲入形态在敲出观察后会重新回到【未敲入形态】,大致就是凤凰涅槃的意思。

如果用观察期来表示,雪球期权的敲入敲出观测是顺序关系,凤凰期权的敲入敲出则有嵌套关系。对于凤凰期权,如果在一个月内有敲出事件,当月会被标注为【曾敲入】,整个合约有12个标注点。雪球则更严格,一旦敲入则整个合约都会被标注为【曾敲入】。

雪球和凤凰另一个差异在于,凤凰期权的票息,也就是上部横线这个部分,一旦满足条件,那么在合约到期时就能拿到;而亏损的斜线部分,则是一个浮动盈亏,到合约到期时才会结算。

同样,此处敲出观察的结果决定了合约的整体生命周期。一旦在敲出观察期发生敲出,那么整个凤凰期权合约进入结算状态。差异是,假设在第7个月敲出,雪球合约的票息收益会是7个月的年化收益;凤凰合约则最多给7个月的票息,发生过敲入的月份无法获得票息。

雪球和凤凰期权的参与者的主要意图是获得较高的约定票息。其中敲入条款限定了获得票息的条件宽松度(一旦敲入风险自担,在价格中段没有票息收入),而敲出条款限定了获得票息的最大次数。凤凰期权在敲出观察后,重置收益模式为【未敲出状态】是一大区别。

除了收益形态变化的差异,凤凰期权一般允许保证金交易从而增大了杠杆,并且标的可以选为个股,这些条件都会放大合约的风险。

从二元到鲨鱼鳍,再到具有续约特点的雪球和凤凰期权,奇异期权的出现为金融产品设计提供了更多的可能。

然而这种设计,某种程度上又在和人性中的赌性、傲慢相纠缠。

回到鲨鱼鳍的例子,是什么让投资者愿意舍弃一些固定收益,换取一个可能的向上收益曲线呢。那个最高8.08%的收益是不是产生了博人眼球的效应?所以在购买此类合约的时候,投资人其实在默默地为心中“也许会有更高的收益”买单但又不自知。又有多少参与雪球和凤凰式结构产品的个人,是在紧盯超过10%、20%的票息,愈加笃定“大盘跌30%”是很难很难出现的情况呢。

我们最终必须谦卑地承认,没人能预测未来,而一切可能发生的都会发生。

我们能做的最好应对,只是预先为所有能设想的可能公平地提供预演的机会;并且最好,能确保最坏最坏的情况不会击溃自己

作者:弦心予月

链接:https://xueqiu.com/4267361568/189947044

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。