工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

盘面情况

指数午后延续高位震荡,创业板指站上3500点,锂电池、汽车整车、光学光电子等多板块持续活跃,宁德时代午后创历史新高,半导体芯片板块全天火热,CRO概念、景点及旅游走弱,物业管理板块全天较萎靡,三市个股涨多跌少,涨停股超百家,市场题材股普涨。

盘面上,半导体及元件板块午后持续拉升,扬杰科技、银河微电等多股涨停,四会富仕、利扬芯片跟涨;锂电池板块午后持续走强,科达制造、华友钴业等超10股涨停,亿纬锂能、泰和科技跟涨;元宇宙概念午后拉升,中文在线此前触及涨停,恒信东方、硕贝德、超图软件跟涨;光学光电子板块持续走强,蓝黛科技、永新光学等涨停,美迪凯、维信诺跟涨。

收盘点评

1、今日有色金属百花齐放,其中锂、钴、钨、稀土永磁等板块十分活跃,有色的上涨跟有色金属持续涨价相关,其次宁德市到股价新高及宁德时代放弃收购千禧锂业也对该板块也造成一定影响,最后秘鲁矿区竞争也对锂矿供需造成压力,总总原因结合造成了近日锂电、有色板块的拉升,该板块尤其是稀土、盐湖提锂等算是低位启动,且今天有一定放量,未来可以重点关注。

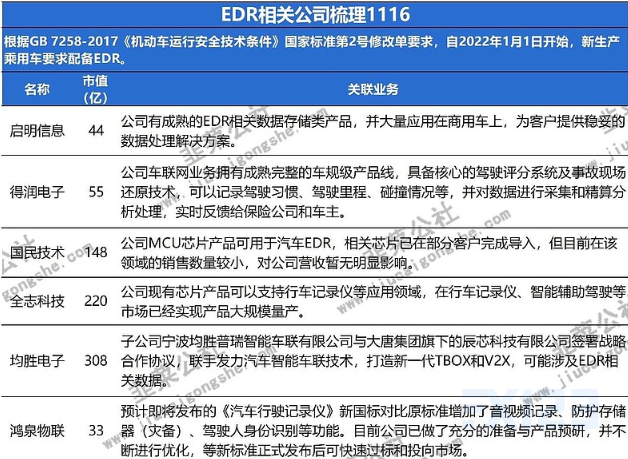

2、国产芯片、汽车零部件板块拉升,笔者最近一直在强调车载芯片短缺问题一直未解决,该现象持续存在,市场预计将会持续到明年春,所以对于国产芯片价格会产生刺激。其次新能源汽车的销量攀升,不断有国家、有政策推出了新能源汽车的替代率及发展进度,这些消息也会拉升汽车零部件板块。出去车载芯片及新能源汽车的影响,还有一条线投资者也可以关注,EDR概念股,消息上自2022年1月1日起,新生产的乘用车要求配备EDR(即 Event Data Recorder,汽车事件数据记录系统),根据中国汽车工业协会公布的信息,2020年,我国汽车产量达2522.5万辆,同时根据佐思产研报道,国外EDR单价6000美元以上,约人民币3.6万元,我国该板块发展空间较大,可以关注。相关个股如下,有兴趣的朋友可以关注:

最后,今日大盘指数回暖明显,市场有可能借助本次情绪进行拉升,投资者可以关注市场的投资动向,关注资金回流板块,板块上基本还是围绕前期热点,如锂电、化工、军工、有色、半导体、汽车、新能源(风光)等。但是板块内依旧存在轮动以及个股涨跌不一的现象,所以在选股方面需要谨慎,建议是关注前期人气个股以及行业龙头企业。今日半导体方面光刻机走势强势,可以继续关注,其中较看好江化微。

消息面

1、央行发布10月份金融市场运行情况显示,10月份,同业拆借月加权平均利率为2.04%,环比减少12个基点;银行间质押式回购月加权平均利率为2.04%,环比减少15个基点。

2、央行发布10月份金融市场运行情况显示,10月末,上证指数收于3547.3点,较上月末下跌20.8点,跌幅为0.6%;深证成指收于14451.4点,较上月末上涨142.4点,涨幅为1%。10月份,沪市日均交易量为4571.7亿元,环比减少29.3%;深市日均交易量为5586.3亿元,环比减少22.9%。

3、信部、市场监管总局印发《电机能效提升计划(2021-2023年)》提出,到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上,实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨。推广应用一批关键核心材料、部件和工艺技术装备,形成一批骨干优势制造企业,促进电机产业高质量发展。

4、中国11月1年期贷款市场报价利率(LPR)为3.85%,预期为3.85%,上月为3.85%;5年期贷款市场报价利率(LPR)为4.65%,预期为4.65%,上月为4.65%。均为连续19个月不变。

5、据发改委消息,11月20日电厂存煤达到1.43亿吨,比10月底增加超过3500万吨,可用23天,超过常年水平,今冬明春发电供暖用煤得到有力保障。其中,东北三省电厂存煤1527万吨,已超过去年同期水平,较10月底提升200万吨,可用31天。11月21日,北方主要港口存煤超过2500万吨,较月初提升500万吨,其中秦皇岛港存煤554万吨。按目前供煤水平测算,11月底全国电厂存煤有望突破1.5亿吨,远超往年水平,与去年同期水平基本一致,良好的煤炭供需形势将进一步巩固,冬季煤炭供应保障能力显著提升。

6、秘鲁政府与当地采矿业之间的矛盾进一步升级。秘鲁总理巴斯克斯周末表示,该国南部阿亚库乔地区的四个矿场将因环境原因“尽快关闭”。

7、国泰君安证券发布最新研报指出,短期锂供需继续紧张,锂价或将维持强势,且精矿端更为确定。上周锂精矿价格为2110美元/吨,较前一周涨240美元/吨。Q4限电渐松,正极材料的生产继续增加。尤其是磷酸铁锂的生产和需求如火如荼,对应对碳酸锂的需求进一步上涨。此前一段时间采购节奏较缓,中下游的厂家目前库存水平已经处于低位,对一些中小材料厂家来说,库存水平甚至一周用量不到,完全低于安全库存界限。年底将至,临近集中备货周期,上周明显感觉厂家的采购情绪加重,询价频次增加。上周开始,第三次锂价涨价已经酝酿并启动,碳酸锂价格将率先领涨。根据SMM数据,上周电池级碳酸锂价格为19.7-20.0万元/吨,均价较前一周上涨0.2万元/吨。

8、韩国《中央日报》报道,三星电子或将在本周于美国发布新的晶圆代工工厂投资计划,投资金额达到170亿美元。报道指出,业界认为,新工厂的选址很有可能是得克萨斯州的泰勒。这里距离目前三星电子工厂所在的德克萨斯州奥斯汀约40分钟。泰勒最近表决通过了减免2.92亿美元税金的投资激励方案。