工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

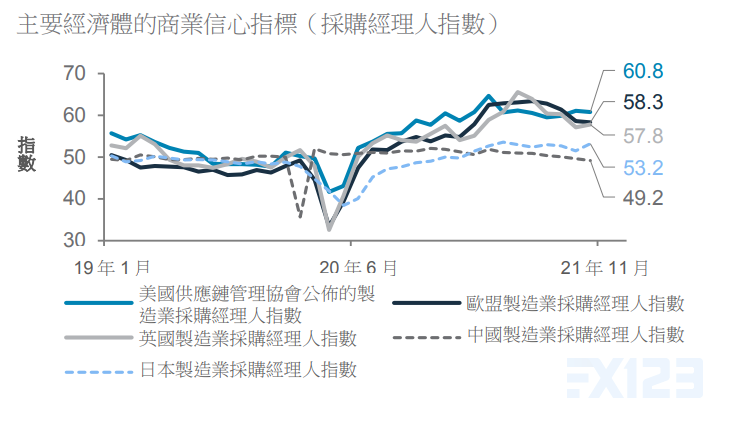

全球股票创纪录新高,从9月份5%的修正中复苏,美债收益率和美元汇率则仍在近期交易区间波动。我们不必对此感到意外。美联储预备撤出超级宽松的货币政策之际,必需牢记的是,当今世界和疫情最严重的时期各国祭出紧急刺激措施之时截然不同。大多数成熟市场、以及许多新兴市场已经开启了“与新冠共存”的防疫模式,其大多数人口已经完成了新冠肺炎疫苗的接种。主要经济体的商业信心(如:采购经理人指数)强劲。美国和欧洲第三季企业盈馀再度超预期,帮助提振了未来的盈馀预期。

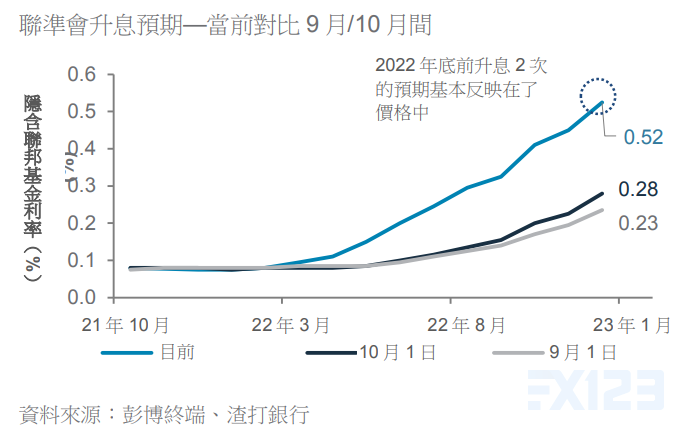

从这个角度看,投资者现在预计美联储最早在2022年中开始升息—比几个月前预测的早将近半年的时间,也不足为奇了。事实上,各市场价格已经反映了对2022年底前美联储升息两次,以及欧洲央行在2023年上半年首度升息的预期。美联储和欧洲央行之前,挪威、加拿大、新西兰等央行已经率先开启升息。

我们认为,升息预期上升之际,基本面稳固,因为各经济体复苏以及就业市场收紧的速度,都要比之前预期的快。

去年疫情最严重的阶段以来,风险资产的复苏较为顺利—MSCI世界所有国家股票指数继2020年3月份低点以来,从未一次性下修10%以上(彼时至今,该指数向下修正幅度超过5%的情况只出现过三次)。该指数未来的路径不太可能再如此平顺。市场价格(也有观点认为是各大央行)已经开始考虑本轮通膨持续较长时间的可能性,因为面对芯片荒和航运及交通运输领域的供应瓶颈,企业正努力调整来满足不断上升的消费需求。

技能错配和提早退休的状况也在威胁美国就业市场复苏,并抬高薪资成本(第三季美国雇佣成本指数的较前期年化增幅创下了30年来的新高)。美联储主席鲍威尔承认存在上述风险,并表示会灵活调整缩减购债的速度(美联储暂时将每月缩减购债的幅度设为150亿美元,从而在2022年6月份结束购债计划)。

与此同时,虽然中国出口强劲,但10月份的制造业采购经理人指数回落,这凸显了不断上升的成本对制造企业的挑战。诸如巴西和俄罗斯之类的部分新兴市场则面临内部通膨风险,迫使其央行大幅升息。

对于投资者而言,时局的变化凸显了保持多元投资,同时战术灵活性的必要。从历史经验看,在经济保持成长或以高于长期趋势的速度成长,并且央行保持宽松政策立场—即利率远低于经济增速—的环境下,股票会继续优于债券和现金。我们预计未来6-12个月的美国和欧洲就会是这样的情形。因此,我们偏好这两个市场的股票。

具体个股而言,我们认为可向有望获益的类股侧重—全球来看是能源股,美国和欧洲来看是金融,欧洲和中国来看是科技和工业—侧重上述类股将为投资者带来优势。美国金融和能源企业第三季盈馀超预期幅度在所有类股中最多。气候变化相关的长期结构性投资主题有望因目前正在格拉斯哥举行的第26届联合国气候峰会而得到提振。具体债券而言,通膨不断上升的环境下,应当减少成熟市场政府债的部位,转而配置亚洲和新兴市场美元债,因为后两者的收益率水准具有吸引力。如果未来数月内通膨超预期,那么黄金将展现经时间考验的避险通膨的能力。战术上来看,短期内英镑可能仍有相对走弱的空间,因为面对不断上升的通膨,英国央行维持政策利率不变,以呵护经济成长。