工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、公司简介:国内生猪养殖企业龙头、业内唯一100%自繁自养公司

公司是我国生猪养殖企业唯一100%自繁自养公司,公司采用大规模一体化的养殖模式,形成了集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养为一体的完整闭环式生猪产业链。2020年,公司销售生猪1,811.5万头,其中商品猪1,152.4万头,仔猪594.8万头,种猪64.3万头。

市占率方面,公司为国内生猪行业龙头。截至2020年,公司在国内生猪行业市占率为3.4%,其他公司市占率为正邦科技1.8%、温氏股份1.8%、牧原股份1.6%。

二、公司优势:二元轮回育种体系+自繁自养的养殖模式

1、二元轮回育种体系带来育种优势

牧原的二元轮回育种体系创造了行业内领先的育种技术,公司出栏确定性强于行业内其他企业。牧原的二元轮回育种体系具有繁殖力高、抗逆性强的特点,二元母猪优异的繁殖能力可以保证公司稳定的出栏增长,而行业内其他公司则多采用国外的外三元体系,需要从国外引进原种猪来保证种群在遗传过程中不退化,进而影响出栏量。

二元轮回育种体系建立了完整的“曾祖代-祖代-父母代-商品代生猪”的繁殖体系,形成了轮回二元杂交育种体系,保证留下的种群既具有种猪的生产性能,也具备商品猪的生长性能,较三元母猪三次杂交节省了效率,有助于公司快速扩张。

二元轮回育种体系带来牧原股份为二季度业绩唯一正增长的生猪养殖企业。由于二元轮回育种体系的优点,即使2020年非瘟肆虐,公司仔猪出生量依然远高于行业其他公司,行业其他公司基于扩产能、补库需求,在行业景气顶点从公司高价购买了仔猪,带来公司业绩大幅增长,随着随后生猪价格的回落,其他公司则出现亏损。

牧原的二元轮回育种体系难被超越。经过20多年的繁育、基因优选,牧原才发展出来二元轮回育种体系,没有大量资金支持、长时间研发投入,牧原的二元轮回育种体系难被超越。

2、自繁自养的模式带来成本优势

公司是生猪养殖企业唯一100%“自繁自养”公司,新希望是80%“自繁自养”+20%“公司育种-农户代养”,正邦科技是60%“自繁自养”+40%“公司育种-农户代养”,温氏股份是100%“公司育种-农户代养”模式。

“自繁自养”模式带来委托养殖费的下降,进而带来成本的下降。“公司育种-农户代养”模式是公司自己育种仔猪,然后交给农户育肥养殖,并支付农户委托养殖费。委托养殖费一般占“公司育种-农户代养”模式下生猪养殖成本的15%,相比之下,“自繁自养”模式便带来了成本的下降。

“自繁自养”模式成本优势随时间而愈发凸显。“自繁自养”模式相较于“公司育种-农户代养”是妥妥的重资产模式,公司前期需要投入大量资金建设育肥厂等一体化工厂,带来前期支出、折旧的大幅增长,随着产能逐步投产,头均支出不断下降,带来公司成本降低。2018年至今2021年中,牧原股份固定资产从136亿元增长至831亿元,增幅511%,而温氏股份固定资产从183亿元增长至320亿元,增幅仅75%。

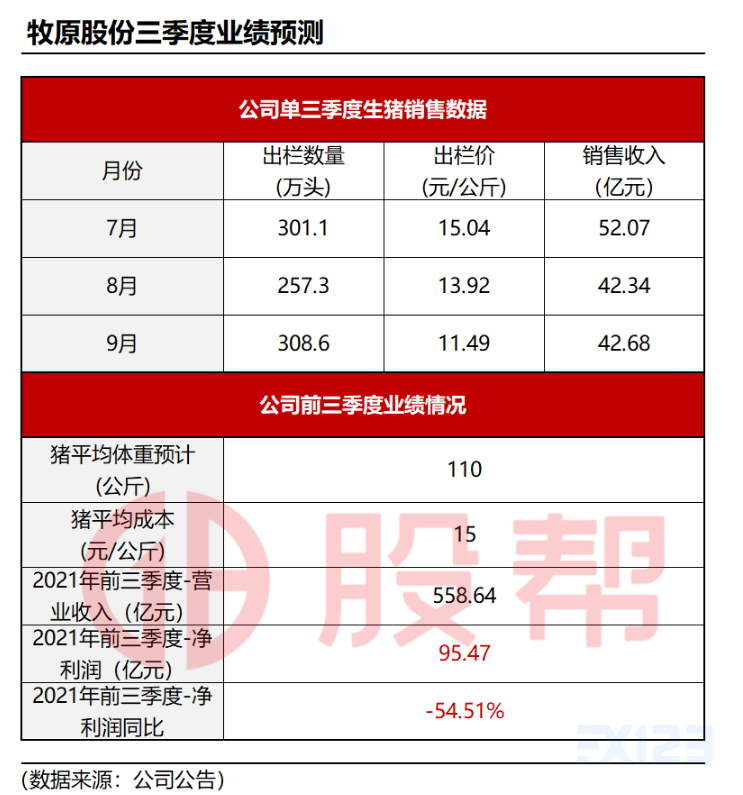

三、公司三季度业绩预测

公告显示,牧原股份将在10月19日披露三季度业绩,10月15号以前,牧原或出预减公告。

预计牧原股份三季度业绩较去年同期或下降55%,深圳证券交易所要求上市公司业绩比上年同期预减50%以上应在10月15号以前出预减公告。

四、历史经验表明,行业板块见底往往在行业龙头发生亏损之时

历史经验表明,行业龙头亏损时,行业板块往往处于底部回升的状态。如2018年8月15日,牧原股份披露年报,显示亏损,但在2018年7月初,牧原股份股价已提前见底。

今年8月开始,牧原股份出现单月亏损,而7月底牧原股份股价已经见底。