工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、贝特瑞看点2-高镍正极:产能释放+海外客户为主,客户结构优秀,有望量利齐升

3.1.高镍行业趋势加强,公司的高镍份额在提升

高镍电池能量密度高,可以满足高端车型对长续航的需求。能量密度遵循“木桶效应”,目前负极材料比容量远远大于正极,负极材料Li1C6理论比容量372mAh/g,实际比容量在300mAh/g以上,而正极材料LFP理论比容量170 mAh/g,实际比容量150 mAh/g。三元材料实际比容量在160-220 mAh/g,比容量随着镍含量的升高而升高。目前,NCM811较523产品能量密度可提升25%-30%。目前,多元化的技术路线格局已经形成,磷酸铁电池供应500公里以下,NCM523供应500-700公里续航车型,700公里以上依赖高镍811。

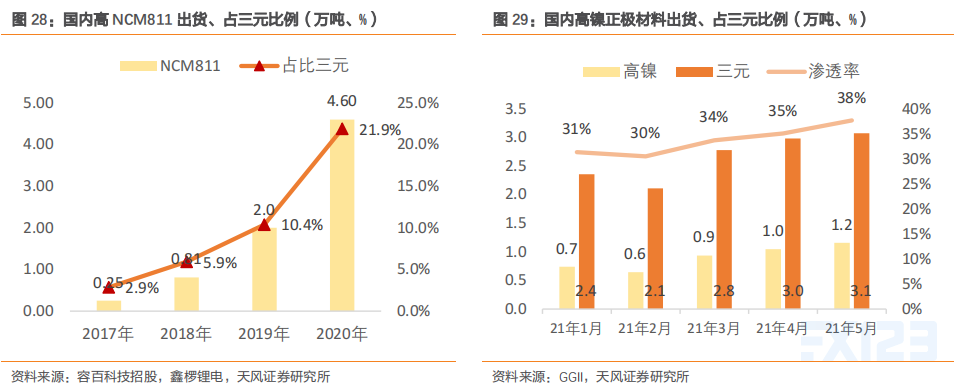

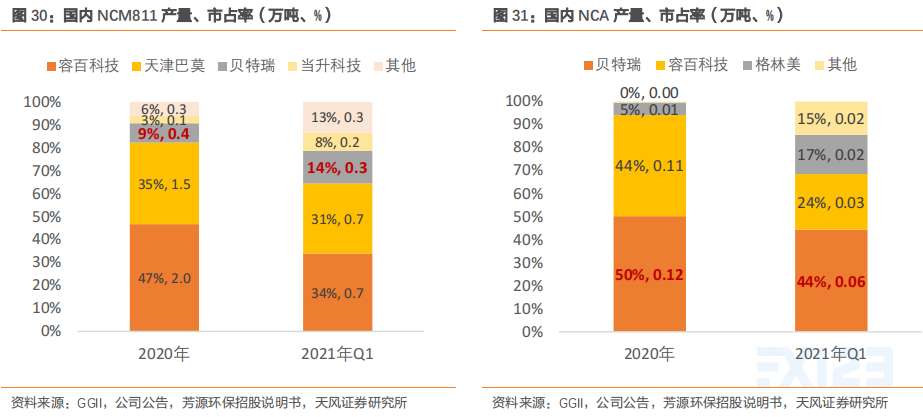

高镍材料在正极渗透率加速提升。2020年高镍出货4.6万吨,在三元正极占比22%,21年来高镍在三元正极占比持续提升,5月出货量达1.2万吨,占比达38%。

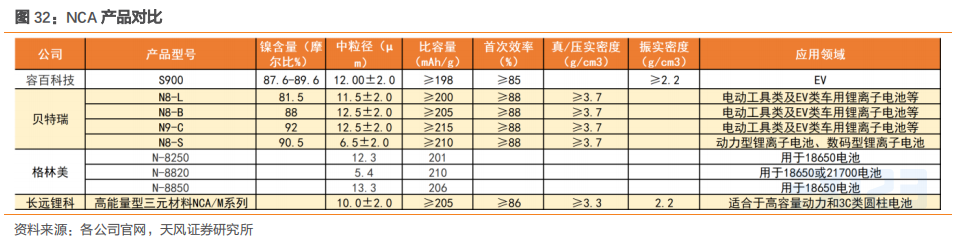

公司是NCA领域龙头,NCM811领域市占率快速提升中。公司在NCA市场占据龙头位置,市占率接近50%。21Q1公司在NCM811和NCA出货量提升明显,在NCM811领域市占率从20年的9%,提升至21Q1的14%,仅次于容百科技、天津巴莫。

参股公司主营NCA前驱体保高镍供应。公司持股芳源股份11.2%的股权,为其第二大股东。芳源股份主营NCA前驱体和部分NCM前驱体,20年有NCA前驱体产能1.36万吨,NCM前驱体0.3万吨,募投项目5万吨高镍前驱体,主要客户为松下、贝特瑞。

3.2.贝特瑞高镍以海外优质客户为主+产能加速扩张

出售磷酸铁锂业务,聚焦高镍。2020年12月贝特瑞与龙蟠科技签订转让磷酸铁锂资产协议,交易总价款8.4亿元。转让后贝特瑞持股10%,不再并表,我们认为公司出售LFP业务旨在集中精力发展高镍。

高镍产品性能优异,通过优质客户认证。公司部分NCA产品镍含量已超过90%,且在比容量、首效两方面均较为领先。2020年公司高镍正极材料3万吨新产线(尚在建设中)通过了SKI、松下的验证,为后续放量奠定基础。

公司高镍产能持续释放中。公司在江苏常州规划了3万吨高镍产能,分一、二期投产,预计今明年有效产能在2.6、3.3万吨。此外,公司与SKI、亿纬锂能的合资产线5万吨预计于2023年初投产,2023年公司高镍权益产能达5.9万吨。

四、保持行业领先的背后是强大的研发实力

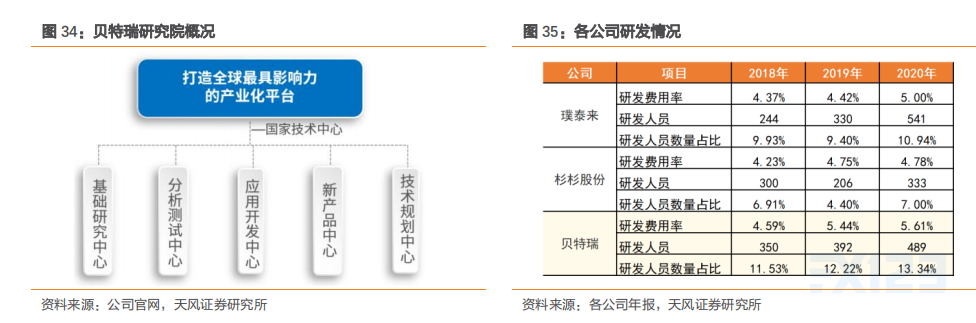

锂电材料持续领先的核心是其强大的研发实力。贝特瑞成立了国内首家新能源技术产业化研究院——贝特瑞新能源技术研究院。2010年扩建实验室花费近1亿元,而2010年贝特瑞年营业收入4亿元左右,体现出贝特瑞对自主研发的重视程度。目前研究院设有9大中心:基础研究中心、分析测试中心、应用开发中心、知识产权管理中心、负极材料开发中心、正极材料开发中心、功能材料开发中心、先端材料开发中心、信息情报中心;全院目前拥有研发人员近400人,其中博士28人,硕士87人,本科277人。公司整体研发费用率及研发人员数量占比在行业内处于领先水平。

在新材料领域形成一系列行业领先的专利和专有技术成果。率先在境内外实施了石墨负极材料、硅基等新型负极材料、高镍三元正极材料以及石墨烯及相关电极材料等方面的系列化发明专利布局,截止2021年1月公司已获授权专利权286项,其中发明专利213项(国内发明专利172项,国外发明专利41项)。公司主导及参与制定的2项国际标准和12项国家标准已发布实施,目前仍有多项国际/国家标准在制定中。

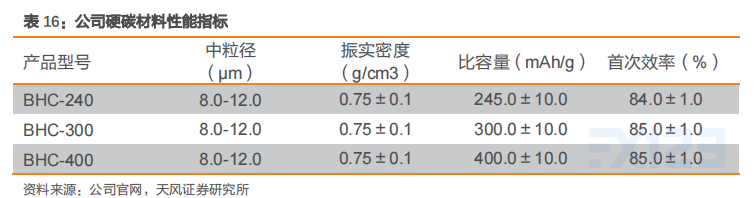

在新一代钠离子电池材料领域亦有布局。除布局已产业化的锂离子正负极材料,贝特瑞对钠离子电池所用硬碳负极亦有布局。钠离子电池为宁德时代在下一代材料的重要探索,预计2023年形成产业链,其能量密度略低于LFP,但在低温性能和快充方面具备明显优势。未来将用于储能、车用市场等。2009年贝特瑞开始研究硬炭负极,目前已量产多年,型号克容量主要是240、300、350和400mAh/g,下一代450mAh/g仍在开发中。

五、盈利预测与估值

5.1.贝特瑞盈利预测

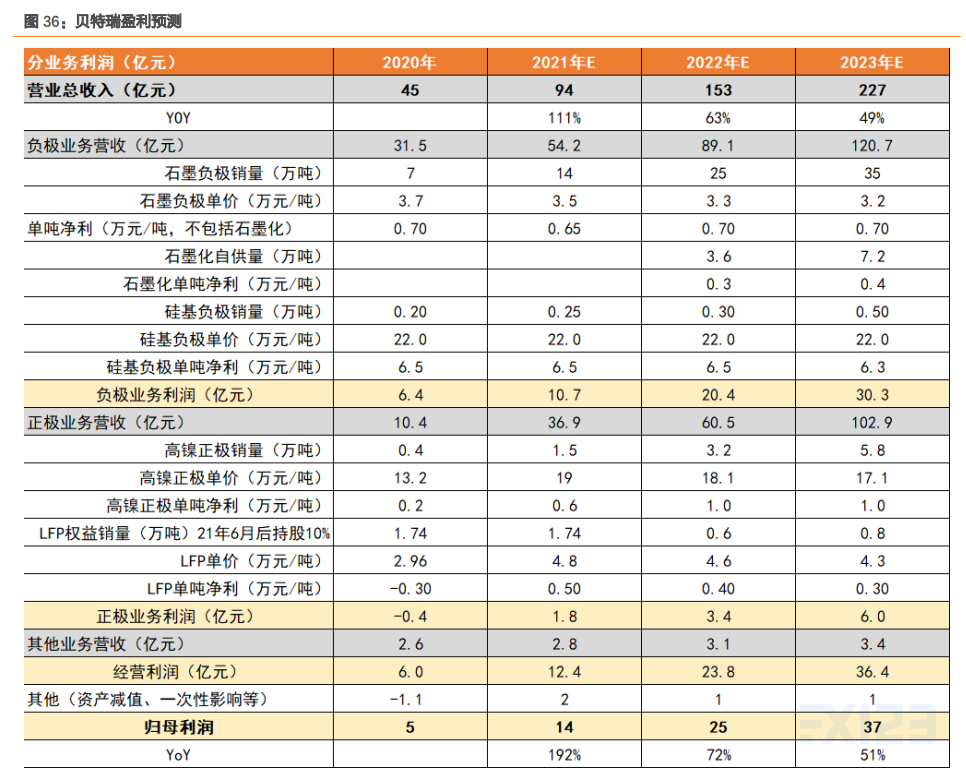

预计贝特瑞21、22、23年实现收入94、153、227亿元,归母净利润达14、25、37亿元,同比增长192%、72%、51%。其中21年其他影响高达2亿元,主要系公司出售磷酸铁锂业务带来的收益。

盈利预测的主要假设如下:

✓石墨类负极:考虑到客户进展及产能投放,预计公司21-23年石墨类负极出货14、25、35万吨,21年考虑到石墨化涨价,单吨盈利预计在0.65万元,22年考虑出货增长带来的规模化降本以及石墨化价格回落,我们假设单吨净利在0.70万元。

✓石墨化:22-23年出货3.6、7.2万吨,单位盈利0.3、0.4万元/吨,单位盈利提升系石墨化新技术所致。

✓硅基负极:预计公司21-23年硅基负极出货0.25、0.30、0.50万吨,单位盈利6.5、6.5、6.3万元/吨(测算见前文)。

✓高镍正极:预计公司21-23年高镍正极出货1.5、3.1、5.9万吨,预计单吨盈利0.6、1、1万元,规模效应带动单位盈利提升。✓LFP正极:今年LFP供需紧张预计单吨盈利在0.5万元,随着行业产能释放,预计明后年单吨盈利回落至0.4、0.3万元。

5.2.估值

中国宝安系投资平台型公司,主要利润来自于贝特瑞和马应龙。

✓贝特瑞:我们预计2022年利润在25亿元,按照68%持股比例,贡献中国宝安利润17亿,wind一致预期可比公司2022年估值在45-76倍,考虑到公司未来几年处于高增状态,且治理上有边际改善,我们给予贝特瑞明年45倍估值,对应市值765亿元。

✓马应龙:专注于医药健康产业,业务主要包括药品制造、医药零售及批发以及医疗服务等,2020年归母净利润4.3亿元,医药系成熟行业,按照历史平均增速水平15%,预计21、22年实现利润4.9、5.7亿元,给予2022年20倍估值,对应市值在115亿,按照30%持股比例,对应市值34亿。✓其他业务:处于亏损或微利状态,不予估值。

我们预计中国宝安今明年实现收入160、248亿元,归母净利润12、20亿元,同比增长85%、62%,对应PE 48、30倍。采用分部估值法估值,给予贝特瑞明年45X估值,马应龙20X估值,对应宝安合计市值800亿,目标价31元/股,首次覆盖,给予“买入评级”。