工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、新治理:老牌集团控股股东易主,经营管理有望改善

1.1.多元化产业集团,聚焦新材料业务焕发生机

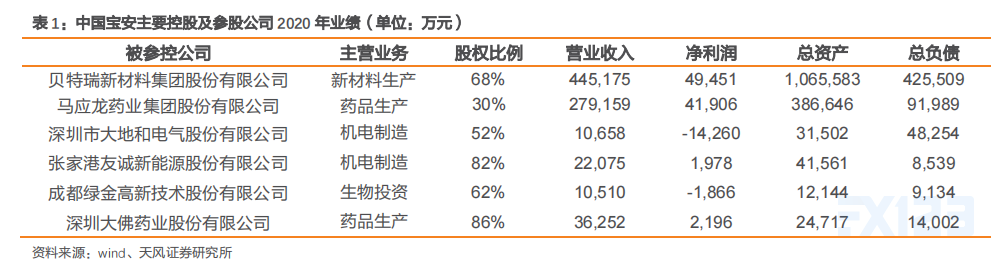

老牌集团公司从多元化业务到聚焦新材料,有望焕发生机。中国宝安成立时间最早可追溯至1983年,1991年上市,成立之初主要业务包括工业、商业贸易、房地产业、仓储运输业、三来一补和酒店及服务业。目前集团围绕“建设一个以新材料为主的高科技产业集团”的发展战略,涵盖高新技术产业、生物医药产业、房地产及其他产业。

三大板块中高新技术产业是收入大头。2020年高新技术产业板块收入58亿元,占比总营收55%。高新技术产业主要涉及新材料、新能源汽车、精密零件制造及军工等领域,具体子公司包括从事锂离子电池正、负极材料的贝特瑞,从事精密金属零件制造的国际精密,从事新能源汽车充电连接器的友诚科技等。

1.2.手握锂电核心资产—贝特瑞,估值遭低估

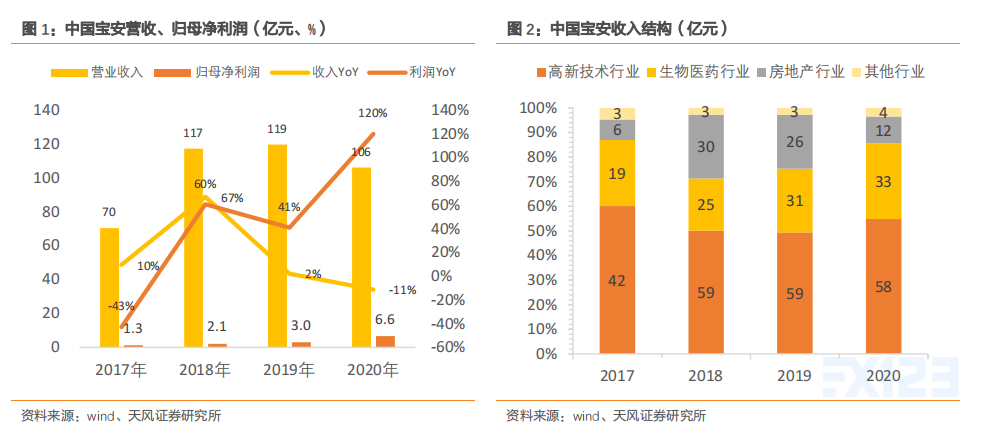

贝特瑞系中国宝安主要利润来源之一。中国宝安作为集团公司,其母公司平台不产生收入,所有业务均由旗下子公司完成,控股及参股企业近200家。2020年中国宝安营收105.94亿元,归母净利润为6.62亿元;控股子公司(股权比例为68%)贝特瑞营收44.52亿元,净利润4.95亿元,权益净利达3.38亿元,为中国宝安贡献51.12%的净利润。

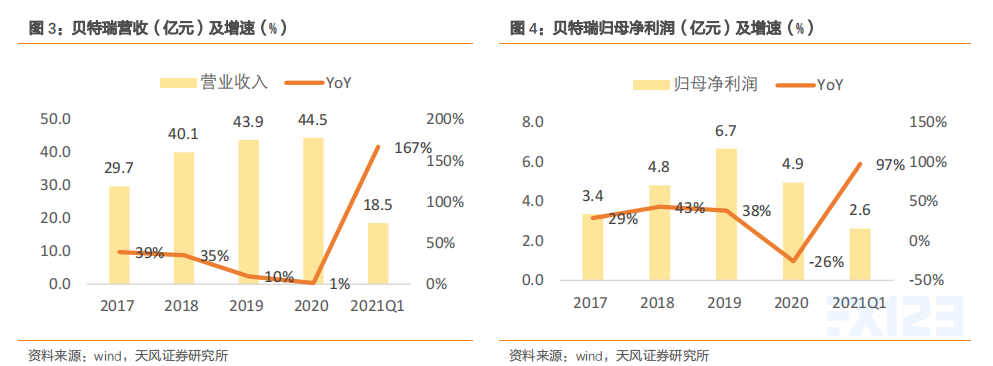

贝特瑞19、20年营收增速放缓,21年重回高增。2020年贝特瑞受疫情影响,实现收入44.5亿元,同比略增1%,归母净利润4.9亿元,同比下滑26%。收入增长的同时利润下滑原因有二,一是毛利率同比下滑1.6pct;二是19年因处置子公司、联营公司股权投资收益突增至2.1亿元,20年下滑至0.3亿元。

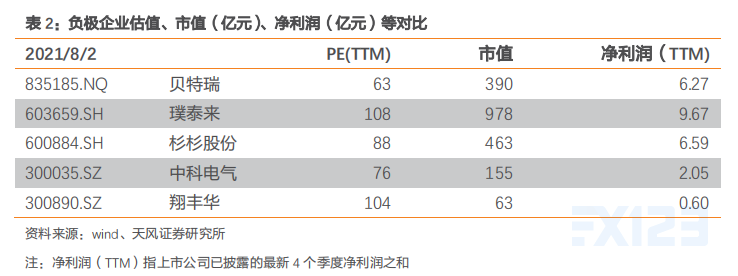

优质资产贝特瑞遭市场低估。贝特瑞成立于2000年,是国内最早的锂电材料供应商之一,连续多年保持负极出货量全球第一,且客户多为海外优质动力电池,市场对此认知较少,且因其挂牌于新三板,流动性欠佳,估值明显低于其他锂电材料龙头企业。

1.3.粤民投控股宝安,集团经营管理有望改善

中国宝安系国企出身,管理层多为国资背景。2001年公司前二大股东均为国家股,龙岗区投资管理(持股11.64%)、宝安区投资管理(持股11.15%),02年5月龙岗区投资管理将全部股权转给富安控股,自那时至21年2月富安控股一直为公司第一大股东。公司管理层如董事局主席陈政立等在政府、国企担任要职。

庞大集团公司+管理层多为国资背景下,发展较为保守。中国宝安早期房地产起家,旗下子公司近200家,是一个投资平台公司。2020年前管理层中基本来自政府&国企,整体经营战略上较为保守。

韶关高创(粤民投全资子公司)举牌入局,成为宝安第一大股东。21年2月,韶关高创首次触及举牌,持有宝安5.05%股份,3月继续增持宝安股份至10%,成为公司第一大股东,截至6月17日,韶关高创持股13.30%,同期,富安控股股权从9.97%降至8.62%。

贝特瑞董事长进入宝安管理层+金融投资出身的新控股股东,宝安治理结构有望改善。2020年8月,贝特瑞董事长贺雪琴开始担任宝安副总裁,2021年6月,粤民投派徐彪进入宝安董事会,同时剔除《公司章程》中“如果高管被提前解聘,公司必须一次性支付其相当于其年薪及福利待遇总和十倍以上的经济补偿“条款。该条款限制了高管市场化的变更,且起到了一定反收购的作用。管理层和公司章程的变更,使得宝安的治理更偏市场化,我们认为新治理层下,公司经营管理有望改善。