工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

二、全球概览:政策与市场双重驱动,多点开花需求向上

以一个宏观视角来看,储能行业驱动因素可以分为政策性与市场性因素。但于全球各地区的产业政策周期、社会经济水平、电网基础建设、电力市场化程度等处于不同阶段,因而政策与市场因素以不用的逻辑在各细分市场演绎,需求也在经济性的基础上,呈现多样化的、持续向上的趋势。

2.1.中国市场:初步实现规模化发展,2021年政策利好加速

中国在全球储能市场中居于一个十分特殊的位置:一方面中国拥有全球最完备的光伏与锂电产业链,新能源装机量大,储能产业发展有得天独厚的优势;另一方面中国进入经济发展新常态,叠加外部国际关系的不稳定,下游企业经营压力大,国家不希望在电价层面给企业加压,因此储能的最终收益(无论是上网电网还是用电电价的角度)受到持续压制。短期内,电源与电网侧“谁买单”的问题以及用户侧经济性的问题始终是主要矛盾。

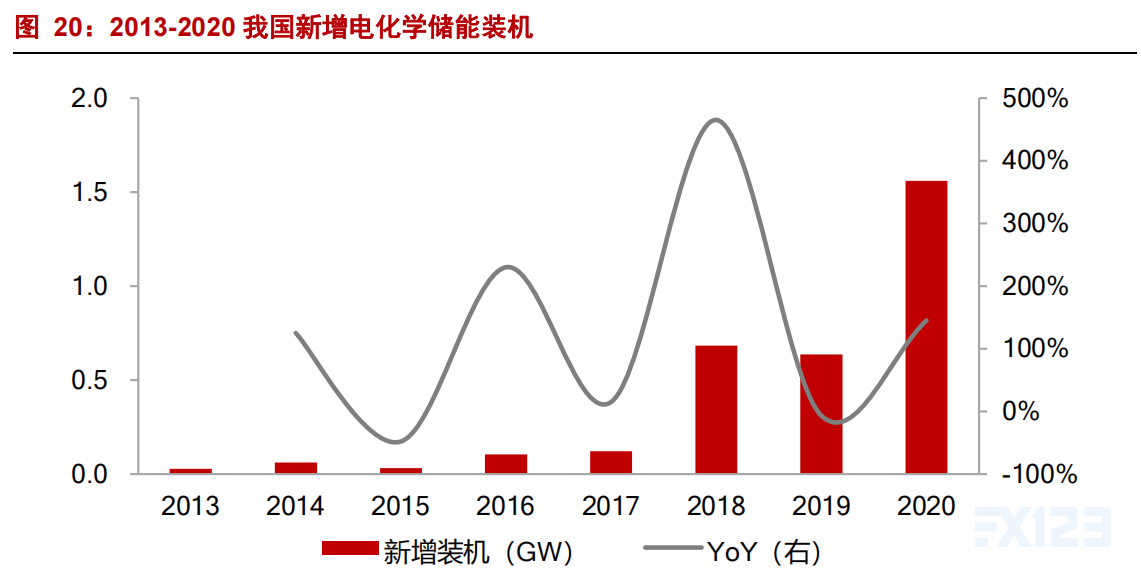

2.1.1.装机概览:2020年新增1.56GW,2016-2020年CAGR=71%

政策驱动下迎来二次爆发增长。2017年9月发改委、能源局等五部委联合印发了《关于促进储能技术与产业发展的指导意见》,标志着我国储能产业的正式启动。2018年我国电化学储能经历飞跃式增长,新增装机量0.68GW,同比增长465%。2019年随《输配电定价成本监审办法》和《关于进一步严格控制电网投资的通知》印发,户用侧、电网侧增长放缓,市场回归理性,新增装机量同比下降6.7%。2020年我国从疫情中快速复苏,光伏平价实现,同时多省出台政策性配储要求,发电侧带动装机量二次爆发,2020年新增1.56GW,同比增长145%。

21年顶层政策出台提速,用户侧超预期。2021年是我国储能的又一个大年,除了在新能源发展侧鼓励加装储能以换取并网资源外,我国出台了《关于加快推动新型储能发展的指导意见》,是继2017年产业发展指导意见后另一个系统的指导性文件,对电力系统各环节储能应用给予的规划引导与保障支持,提出2025年30GW的累积装机指标,为未来储能产业发展指定了明确的路径。与此同时,发改委的电价改革同步进行,分别于5月与7月发布《“十四五”时期深化价格机制改革行动方案》与《委关于进步完善分时电价机制的通知》,深化电价改革方案,扩大峰谷价差(配套量化指标),用户侧储能套利模型有望超预期越过经济性拐点,用户侧或是储能率先实现市场化应用的领域。

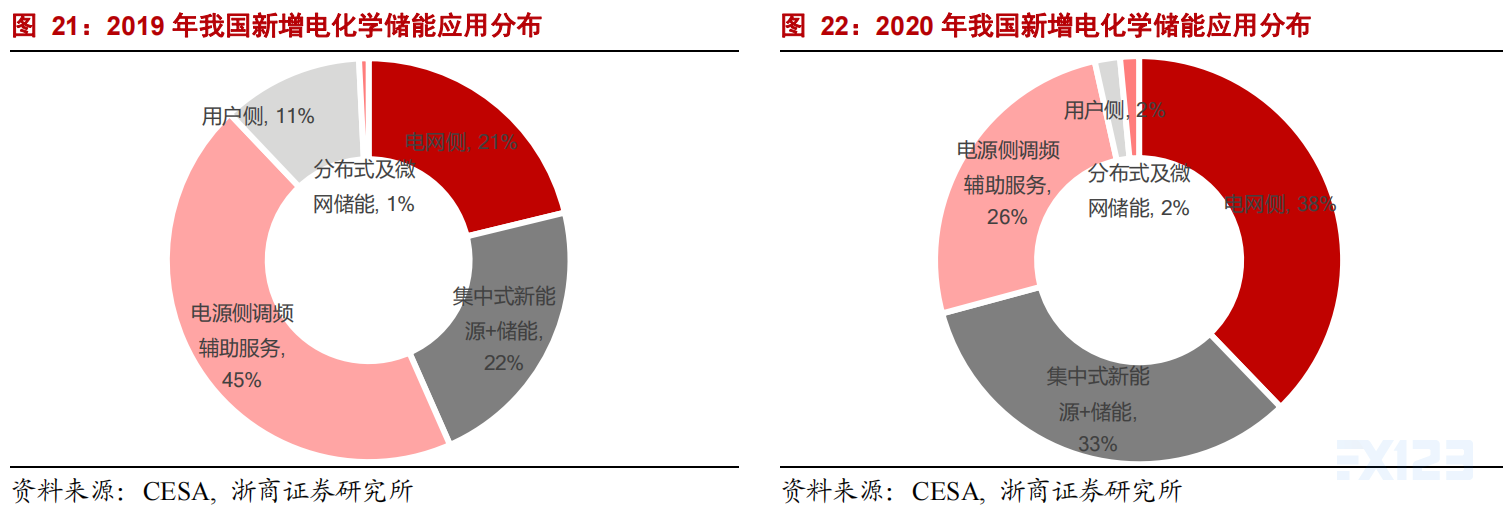

新能源配储背景下,电网侧与新能源发电侧比例提升明显。2019年我国电化学储能新增装机中,电源侧调频辅助服务占比最大(主要为火储调频),占比45%,其次是集中新能源与电网侧,分别为22%与21%。随火储调频项目增加,收益被不断稀释,配储收益降低。2020年各省出台新能源配储政策,电源侧调频辅助服务占比降低19个百分点至26%,集中新能源与电网侧占比分别增加11和17个百分点,达33%与38%。

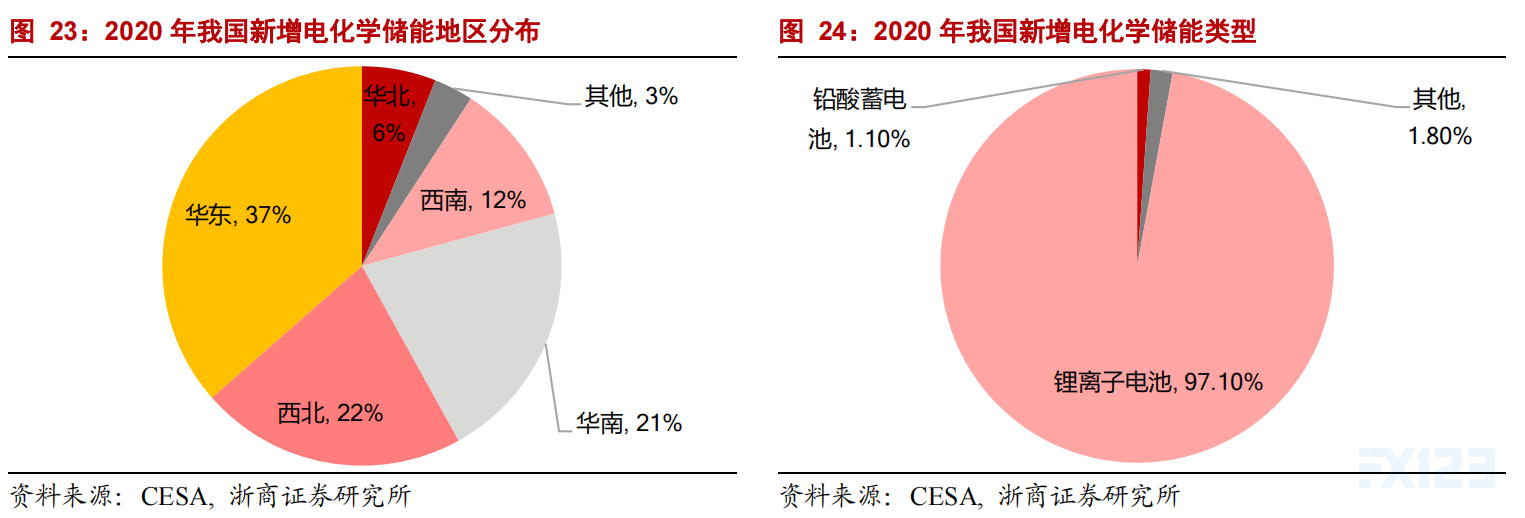

东南是主要新增装机区域,锂离子是绝对主流应用。据CESA,2020年新增电化学储能按应地区划分,华东、西北、华南位列前三,分别为37%、22%和21%,合计贡献80%。新增装机中,锂离子电池占比达97.1%,是绝对主流的应用技术。按应地区划分,东、西北、华南位列前三,分别为37%、22%和21%

2.1.2.电源侧:政策大力驱动,“新能源+储能”率先放量

政策指标逐步明确,电源侧将首先打开市场空间。2020年之前我国新能源发电侧的储能政策以框架性文件为主,较少对集中式新能源电站明确提出配置储能的要求。2020年开始,我国各省份陆续通过量化手段“原则上”对风光发电提出储能配比,按照不低于新能源电站装机容量10-20%、且额定功率下的储能时长不低于1-2小时来配置。值得注意的是,2021年出台的政策中,除江西没有提出量化要求外,其他省均提出明确指标,预计量化要求将成为未来常态,风光与储能“捆绑”后将大幅打开储能市场空间。

2.1.3. 电网侧:成本疏导是核心议题,政策逐步出台引导发展方向

成本不得计入输配电成本后建设暂停。2018年我国电网侧储能规模化部署趋势显现。2019年5月,国家发展改革委、国家能源局发布《输配电定价成本监审办法》,规定抽水蓄能电站和电储能设施的成本费用不得计入输配电定价成本,电网侧储能建设陷入停滞。2019年12月,国网发布《关于进一步严格控制电网投资的通知》,规定不得以投资、租赁或合同能源管理等方式开展电网侧电化学储能设施建设。

新政提出成本疏导思路,电网侧有望加速发展。2020月2月,国网发布2020年改革攻坚重点工作安排《国家电网体改(2020)8号》,文件重提储能,提到研究探索抽水蓄能上市可行性;落实储能等新业务实施方案。此后,电网侧储能项目也陆续恢复招标,如平高集团江苏南京储能项目等电网侧储能项目陆续有新进展。

2021年4月,国家发展改革委和国家能源局公布了《关于加快推动新型储能发展的指导意见》,提出“建立电网侧独立储能电站容量电价机制,逐步推动储能电站参与电力市场”与“研究探索将电网替代性储能设施成本收益纳入输配电价回收”。

整体看,顶层设计正逐步出台,为电网侧储能疏导成本提供方向。如果以类比抽水储能电站的容量电价作为电网侧储能的底层商业模式,我们认为这种相对稳健的类固收模式是对外部资本具备一定吸引力的。

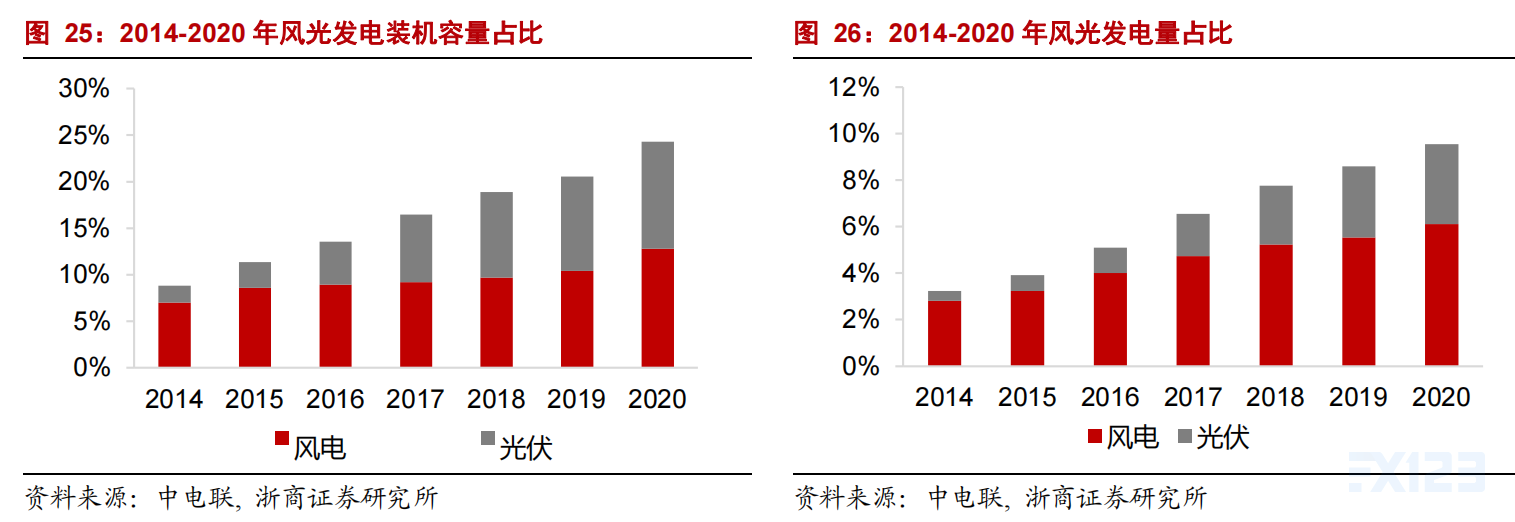

双碳目标下电网转型升级,储能需求有望大超预期。据中电联统计,2020年中国风光发电装机容量占比24.3%(2014年为8.8%),发电量贡献9.5%(2014年为3.2%)。随中国加速向碳中和碳达峰目标进发,风光发电量仍有大幅上升的空间。新能源大规模开发接入电网后,其出力的波动性与间歇性将对电网的安全稳定与调节能力提出巨大挑战,火电机组的逐步退出亦加剧了传统电网转型的迫切性,储能作为灵活性调节资源的重要性得到凸显。

2.1.4.竞争格局:资源禀赋是关键要素,竞争与合作在多个维度演绎

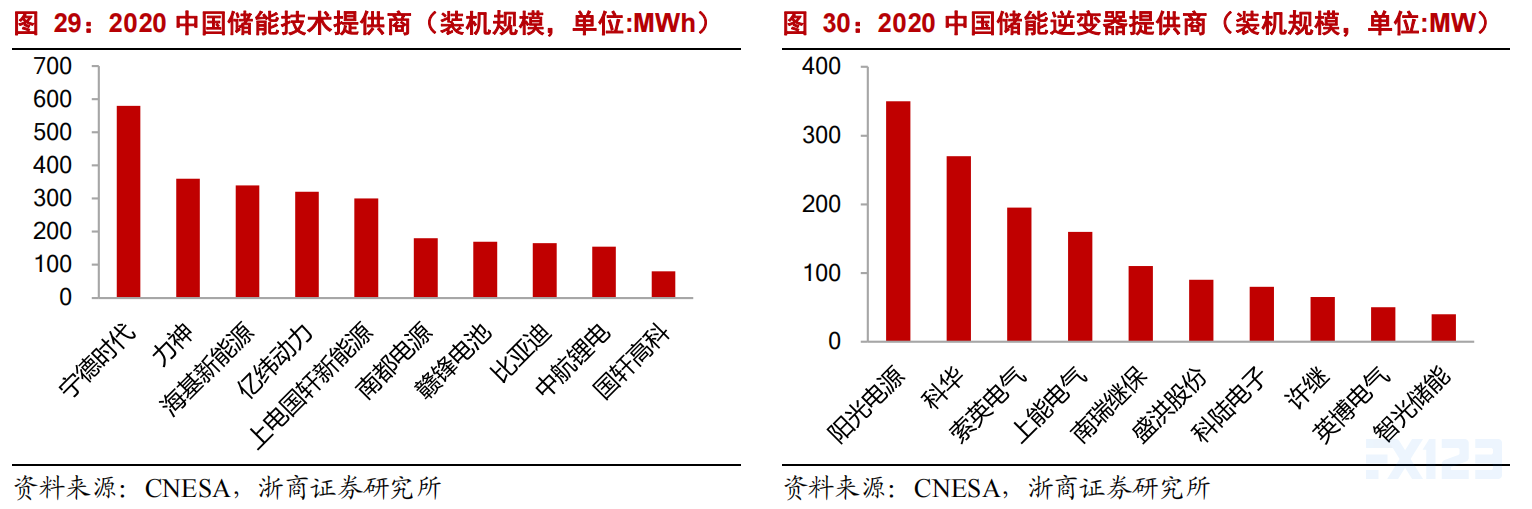

各环节龙头厂商基于资源禀赋,进入储能领域并形成竞争优势。根据CNESA的数据,以中国市场装机规模统计,宁德时代位列2020年中国储能技术提供商第一名。阳光电源同时位列储能逆变器提供商及系统集成商第一名。宁德时代主营动力锂电池,在锂电池领域技术研发积淀深厚,并将竞争优势复制到储能锂电池领域,2020年新投运装机规模为580MWh,规模优势明显。阳光电源是全球领先的光伏逆变器、公司,同时深耕电力系统集成领域,提供综合性电站解决方案,顺理成章进入储能领域,扩张其在逆变器与系统集成方面的领先地位,逆变器、系统集成装机规模(以功率口径统计)分别为360MW和350MW。

未来市场格局将是多维的、立体的,竞争与合作并存将是常态。从最终产品储能系统的角度衡量,我们可以看到既有电池厂商做集成(宁德时代、比亚迪、海基新能源等),也能看到逆变器厂商做集成(阳光电源、上能电气以及准备进入的固德威等),一般经验来看,电池厂商对电池在系统中的一致性把控更好,而逆变器厂商基于电气技术,系统集成实力更强,由于储能系统的产品验证周期较长(2-3年),两者孰优孰劣短期内并无定论,但未来厂商的梯队一定会分层(价格、系统效率、循环次数与边界条件等维度),产业迎来良性的出清阶段。另一方面,大部分厂商会将产品(储能电芯、变流器)外售,厂商间也会遇到“我集成你”与“你集成我”的现实情况,尽管终端产品环节形成竞争,但中游制造层面进行合作。