工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

二、制程提升+晶圆厂扩产,光刻胶量价齐升

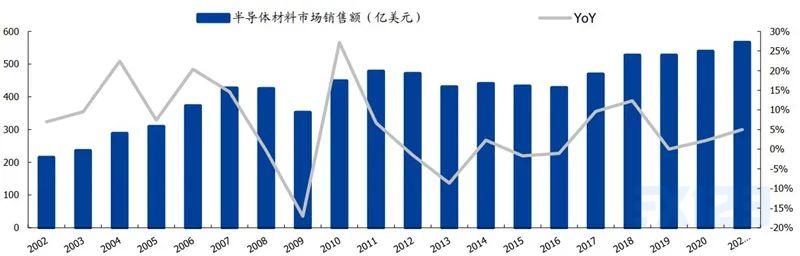

从半导体材料来看,至2020年全球市场规模在539.0亿美元,较2019年同比增长2.2%。从长期维度来看半导体材料的市场一直随着全球半导体产业销售而同步波动。虽然半导体芯片存在较大的价格波动,但是作为上游原材料的价格相对较为稳定,因此我们也可以看到半导体材料整体并无巨幅波动,且保持稳定增长的趋势。

此外看到当前半导体市场由于5G时代到来,进而推动下游电子设备硅含量的大增,带来的半导体需求的快速增长,直接推动了各个晶圆厂商的扩产规划。而芯片的制造更是离不开最上游的材料环节,因此我们有望看到全球以及中国半导体材料市场规模的飞速增长。

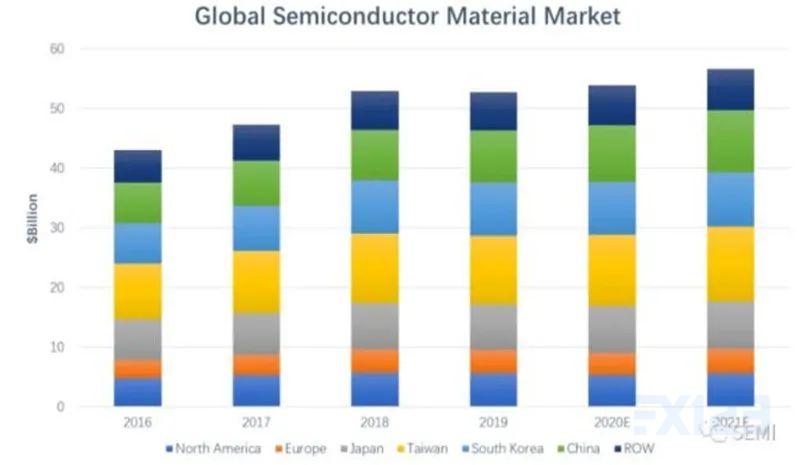

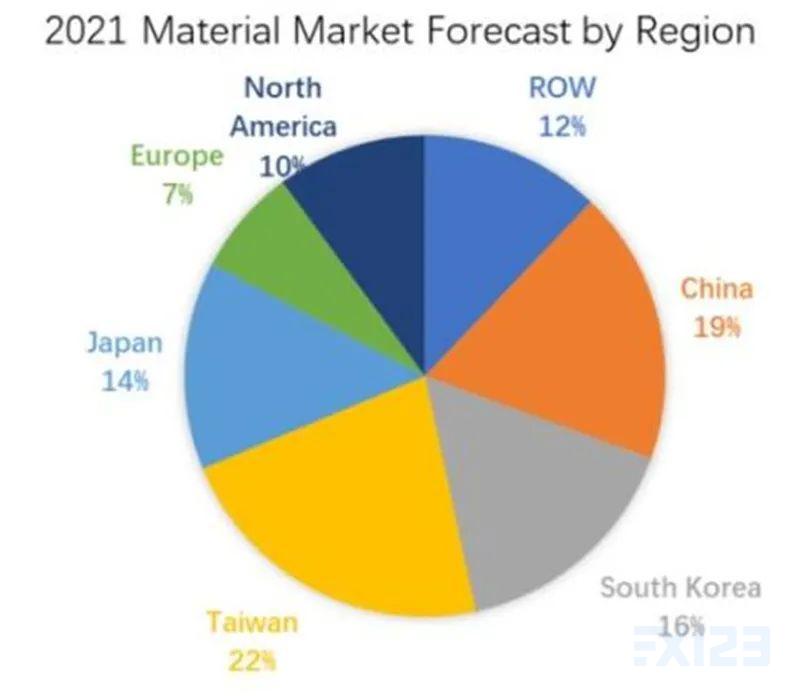

在全球半导体材料的需求格局之中,中国大陆从2011年的10%的需求占比,至2019年已经达到占据全球需求总量的16.7%,仅次于中国台湾(21.7%)及韩国(16.9%),位列全球第二。随着整个半导体产业的持续增长,以及中国大陆不断新建的代工产能,我们有望看到中国大陆半导体材料市场规模增速将会持续超越全球,荣登第一。

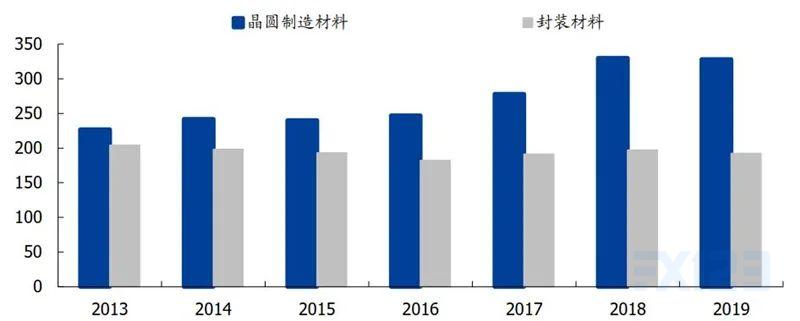

在2019年期间,整个半导体材料521亿美元的市场规模之中,半导体晶圆制造材料占据了约63%,达到了328亿元。晶圆制造材料的持续增长也是源自于当前制造工艺不断升级带来的对于材料的更大的消耗所致。

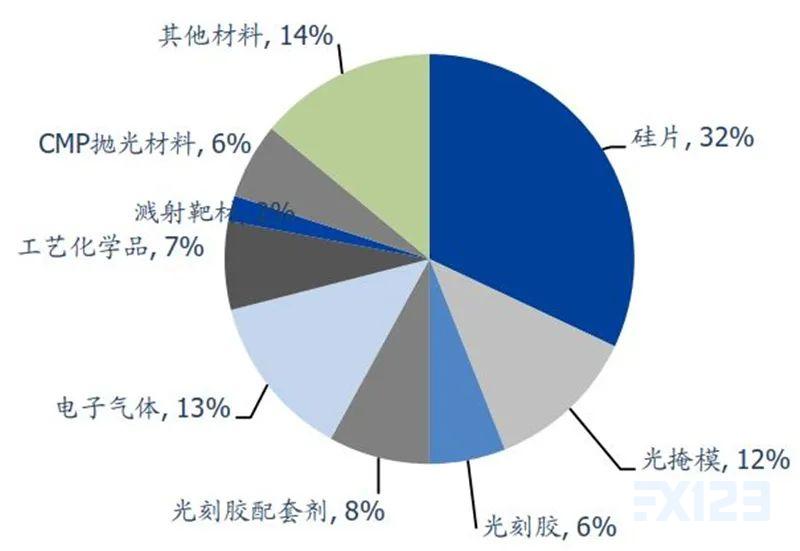

半导体晶圆制造过程繁琐且复杂,对于的材料大类的设计也超过了9种。其中光刻胶占比约为5.3%,光刻胶辅助材料6.9%,合计占整体晶圆制造环节材料成本的12.2%。

根据智研产业研究院,和Cision的统计,中国及全球IC用光刻胶的市场规模分别约为25亿人民币、25亿美金,整体体量并不大。但是随着中国及全球的晶圆产能持续扩张,以及集成电路制程的不断提升,因此中国IC光刻胶市场有望向着100亿人民币规模发展,而全球IC光刻胶的市场规模有望向着超过50亿美金的市场规模发展。

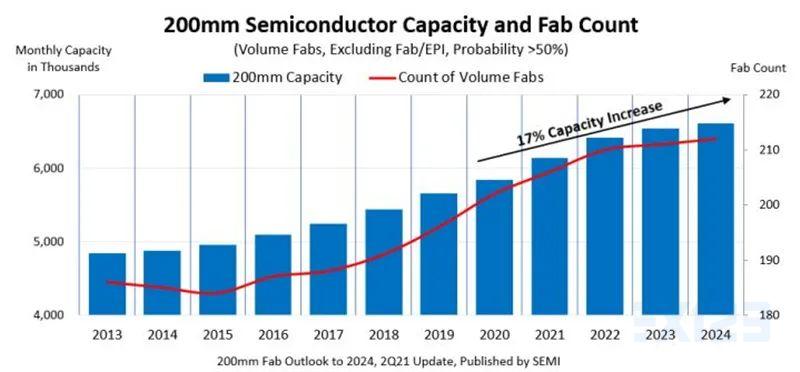

此外不仅市场规模在不断的提升,看到全球12寸晶圆的产能的增长情况,根据SEMI在2020年10月的《300mm Fab Outlook to 2024》报告所述,在2019年全球12寸晶圆的产能超过540万片/月,至2024年之时,全球12寸晶圆产能将会超过720万片/月。

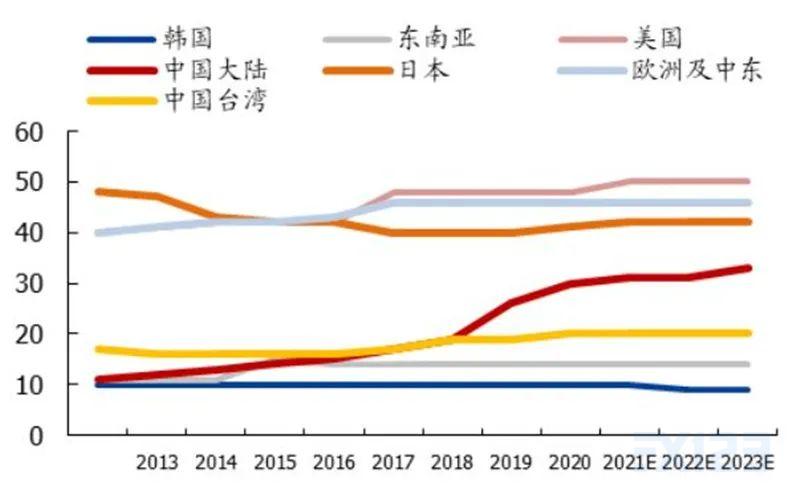

全球半导体制造商在2020年至2024年将持续提高8寸晶圆厂产能,预计增加95万片/月,复合增速将达到17%,至2024年将会达到660万片/月的最高历史记录。而这其中,中国占据大多数产能,在2021年已经达到了18%,在未来的产能不断扩张的情况下,有望占比持续提高。

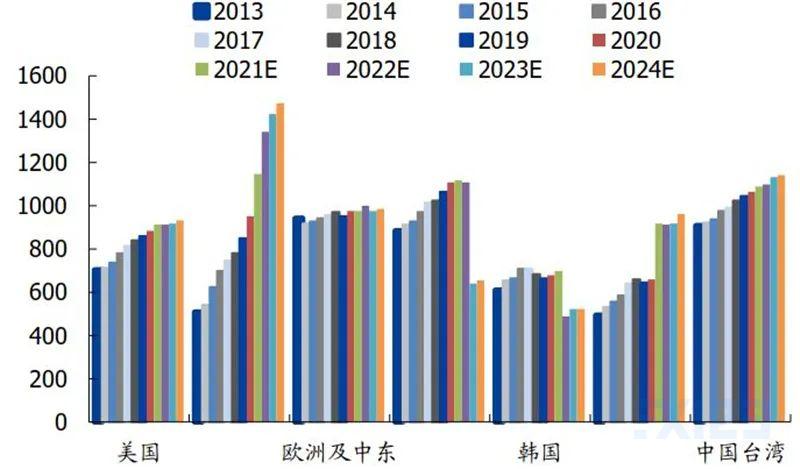

▲全球各地区 200mm 晶圆厂产能(千片/月)

从全球角度我们看到了晶圆产能无论是8寸或者12寸均处于高速增长的趋势之中,再聚焦至中国大陆的晶圆产能增长情况来看,更是呈现了较全球产能增长更高的增速,这也将给国产半导体材料带来更大替代契机以及可渗透空间。

中国晶圆代工厂商在未来的扩产规划将会十分巨大,8寸的产能将在未来实现从当前74万片/月增长至135万片/月,12寸产能将从当前38.9万片/月增长至145.4万片/月,分别将实现82%及274%的增长,将会直接带动半导体的材料需求之外,从产能的扩张的结构来看,12寸晶圆的增速将会远超过8寸晶圆,并且未来中国的产能制程结构将会逐步升级,带动更大的半导体材料用量的弹性增长。

从Logic芯片的角度来看,看到台积电从20Q1开始至21Q1的各制程占收入之比,可以看到在28nm及其以上的制程收入占比从45%降低至37%,其中5nm制程从0%提升至14%(20Q4达到20%)

由此可见整体芯片制程不断的向更先进制程的方向发展,而其中将会带动各类集成电路晶圆制造材料的使用量不断地提升。

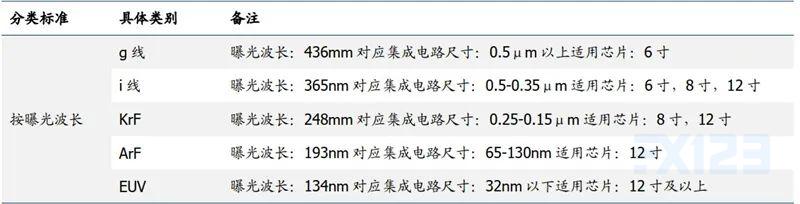

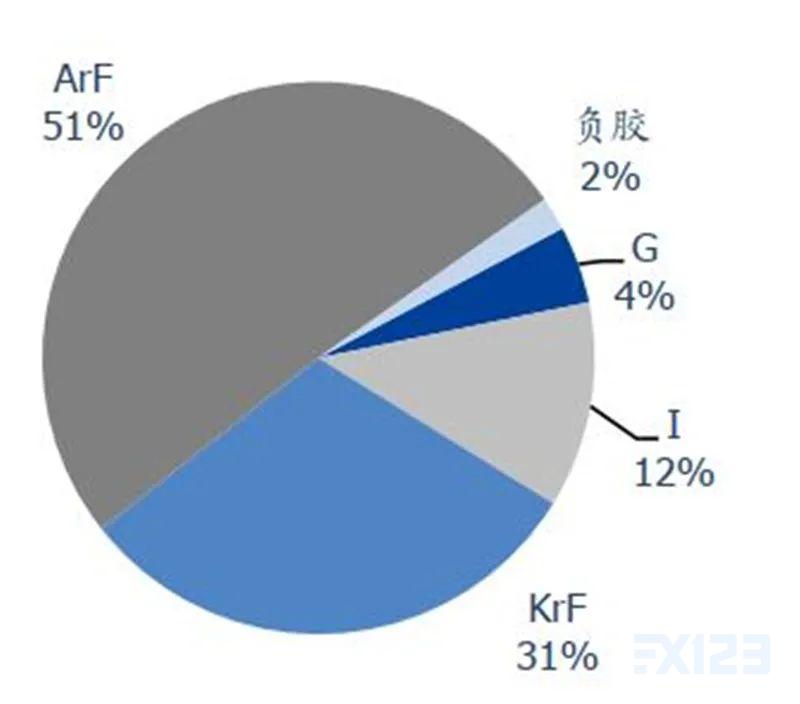

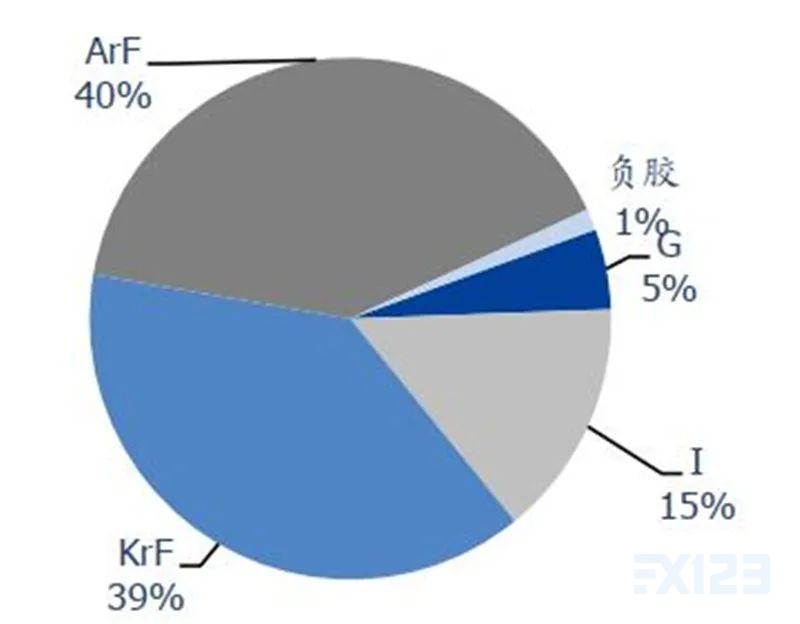

根据IC光刻胶所能使用到的制程节点来看,可以看到随着制程的逐步增长,所用的IC级光刻胶品种将会逐步发生变化,并且随之带来的IC光刻胶的价值量也将会发生巨大的变化(单位价值量:ArF>KrF>I>G)。

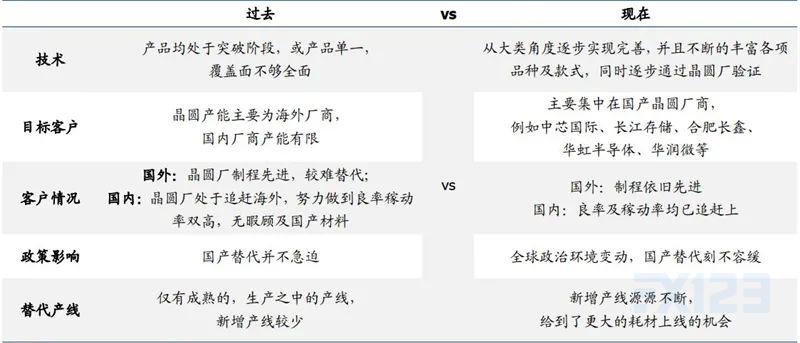

对于国产替代环境的过去与现在的对比,可以看到中国内资厂商将迎来一个国产替代的机会窗口。除此之外,在未来随着产品在新晶圆产线上的稳定使用,有望将加速在老产线上的替代,实现对于国产晶圆产线的全面替代。