工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、制造:全球晶圆厂稼动率饱满,供需缺口继续放大

3.1 制造板块综述:全球制造产能满载,2021Q1 淡季不淡

2021 年一季度淡季不淡,半导体行业保持强劲的上升周期。本轮全球半导体行业销售额低点在 2019 年 4 月,此后保持强劲的上行周期,2020H1 受疫情影响略有波折,但不改上升趋势。根据 WTST,2021 年 1 月全球半导体行业的销售额同比增长 13.2%,从上年的 353 亿美元增至 400 亿美元。分区域看,2021 年 1 月北美地区(受益于全球半导体设备出货提升)及亚太地区(受益于主要晶圆制造扩产、中国大陆份额提升)增速最为显著。

从上游硅片行业来看,硅片 2021 年将保持增长趋势。根据 SEMI 统计,2020 年硅片出货总量达到 12407 百万平方英寸,同比增长 5%。尽管受新冠疫情影响,但 2020H2 开启了行业强劲增长。全年硅片行业营收 112 亿美金,维持高位。2021 年有望保持增长趋势。

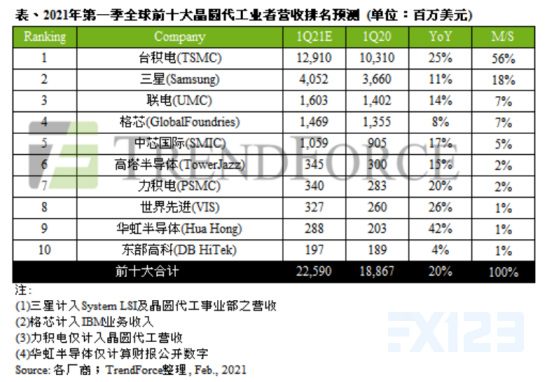

2021Q1 晶圆代工行业收入增速约 20%。2020 年,全球前五大厂商总产能占全球晶圆产能的 54%;前五大纯晶圆代工厂(台积电、联电、格芯、中芯国际、力晶)占全球晶圆产能的 24%。根据集邦估计,2021Q1 全球前十大晶圆代工厂营收将达 225.9 亿美元,同比增速 20%。2021Q1 全球晶圆代工产能紧张,营收均同比有所增长,近期各晶圆厂更需要重新调配产能供给以满足汽车需求。

德州大雪部分影响了三星Line S2的12寸产能,该厂于2021年2月17日,因受电力短期影响,暂时停工、关闭。根据TrendForce,三星Line S2月产能约占全球12英寸产能5%,受寒潮影响约占全球12寸产能的1~2%。三星Line S2产能11/14nm以生产高通5G射频芯片为主;28~65nm客户包括三星LSI产品,此外客户还包括英特尔、特斯拉以及瑞萨等汽车芯片。

2021年2月台积电增速14%,维持较高增长。台积电2020Q4营收126.8亿美元,qoq 4.4%,yoy 22.0%,受益5G智能手机发布和HPC应用对5nm的强劲需求。预计FY21Q1营收在127亿美元至130亿美元之间,中值环比增长1.3%。台积电2021年1月份同比增长22%,2月份同比增长14%。台积电下游客户2020Q4库存消化速度高于公司预期,但考虑到供应链安全问题,预计未来供应链库存会达到更高水平。受益于智能手机、HPC、汽车、物联网四个领域强劲需求,公司有信心2021年以美元计全年营收实现同比mid-teens(14%~16%)增长。

联电预计2021Q1产能利用率达100%。联电20Q4营收449亿元新台币,同比增速8%。20Q4归母净利112亿元新台币,同比增速192%。联电业绩高增长主要受益于消费者和计算相关应用,如WiFi、数字电视、微控制器和电源管理IC等强劲需求驱动。

中芯国际2021Q1淡季不淡,且加速扩产成熟制程。中芯国际2020Q4营收优于预期,全年营收利润创新高,2020Q4产能利用率95.5%。中芯国际预期2021Q1收入环比7~9%增长,成熟制程需求强劲,2021年将继续满载运营。

华虹展望8寸高度景气,12寸投产进度超市场预期。华虹半导体受益于MCU、IGBT、超级结、SGT以及CIS等产品的强烈需求推动,20Q4收入2.8亿美元,同比增长15%;归母净利润0.44亿美元,同比增长66%。展望21Q1,预计营收约2.88亿美元,毛利率在23%-25%区间。2020Q4华虹半导体8寸产能利用率104.4%,12寸产能利用率75.5%。根据公司法说会,公司展望未来一段时间,8寸景气度将有望保持持续,且12寸投产进展超市场预期。

世界先进预期2021Q1营收89~93亿新台币,环比增长2~7%。2021Q1世界先进将产能满载,出货量将增加,ASP有望提升4~6%。

全球代工行业景气度超预期,且持续性有望较强。全球晶圆代工厂稼动率、业绩展望纷纷超预期,2021年资本开支规划更是纷纷明显提升。全球代工市占率超50%的台积电资本开支虽多,但绝大多数钱去投7nm以下的先进制程。客观上导致(1)5G/HPC需求下,先进制程还是不够用;(2)传统需求增长下,成熟产能也开始捉襟见肘。虽然晶圆厂提升资本开支,但是行业紧张局面估计到12~24个月后才有望缓解。

产能紧张传导至晶圆代工扩产,2021年资本开支密集上升。从资本支出角度而言,积电从2020年170亿美金增长到250~280亿美金(用于N3/N5/N7的资本开支占80%);联电从2020年10亿美金增长到15亿美金(用于的12寸晶圆的资本支出占85%);华虹从2020年11亿美金增长到2021年13.5亿美金(大部分用于华虹无锡12寸);中芯国际2021年资本维持高位,达到43亿美金(大部分用于扩成熟制程,尤其是8寸数量扩4.5万片/月)

全球领先的晶圆代工厂将在2021~2023年之间进行大规模的半导体设备投资,当前的行业热潮有望成为新一轮产业跃升的开端。根据Counterpoint预测,全球领先的晶圆代工厂将在2021~2023年之间进行大规模的半导体设备投资。本轮半导体芯片供需失衡的重要原因包括(1)全球晶圆厂在2015~2019年扩产不足,尤其是成熟制程;(2)新冠疫情导致供应链中断以及地缘政治的不确定性影响;(3)中长期以5G为代表的新技术,包括诸如人工智能、物联网、云计算、新能源汽车等新兴技术需求。虽然,全球晶圆代工厂资本开支增加,但芯片供应紧张并不会在短期内得到解决,何况随着5G及新能源汽车趋势下,当前的行业热潮有望成为新一轮产业跃升的开端。

四、封测:行业景气超预期,2021Q1淡季不淡

4.1封测板块综述:2021Q1淡季不淡,封测板块保持高增速

2021H2有望开启利润率提升,2021Q1淡季不淡。国内封测行业产能利用率低点在2019Q1,2019Q2以后产能利用率逐季提升,2019Q3开启行业收入高增速阶段。封测行业毛利率提升的基础上,净利率还有较高提升空间。收入增长摊低费用率水平的基础上,国内主要封测厂精益管理、控费降本有望逐渐显现。2020Q1费用拐点逐渐出现,随着疫情影响逐渐减弱,2020Q3利润率进一步攀升。目前来看2021Q1淡季不淡,行业需求持续旺盛,订单可见度外延,全年伴随资本开支上升。

台湾供应链率先涨价,近期跟踪大陆封测同样供不应求。国内半导体行业处于中长期上升通道,国内封测大厂普遍涨价,一方面由于成本端涨价(基板、铜材);另一方面由于需求旺盛(国内客户订单增长)。受益于强劲的多摄像头渗透增长,千万像素以下CIS需求提升,行业供不应求。行业景气有望持续,封测行业保持较高增长。

晶方科技:8寸技改、12寸扩产从2021Q2有望持续放量,12/13mp产品、车规级产品等新品类逐渐放量,进入新一轮成长期,订单有望持续溢出。

通富微电:2021年核心大客户AMD、MTK以及国内CPU客户持续向上,布局存储、驱动和汽车电子,2021年收入目标148亿(yoy+37%),保持高速增长。

长电科技:持续管理改善、盈利能力提升,星科金朋持续贡献利润,2021Q1淡季不淡,改善持续受益于先进封装、射频、SiP等技术趋势,表现有望超预期。

4.2 2021Q1淡季不淡,国内核心龙头市占率仍处于上升趋势

封测价值重估两阶段,从毛利率修复到净利率修复。长电科技、通富微电、华天科技等三大封测厂合计全球市占率超过20%,具备全球竞争力。长期视角相对成熟,具备中期维度的产业投资机会。封测重资产属性强,产能利用率是盈利的关键。在周期上行时,跨越平衡点后具有较高利润弹性,需求和产能的矛盾也会导致局部涨价。

2021H2有望开启利润率提升,2021Q1淡季不淡。国内封测行业产能利用率低点在2019Q1,2019Q2以后产能利用率逐季提升,2019Q3开启行业收入高增速阶段。封测行业毛利率提升的基础上,净利率还有较高提升空间。收入增长摊低费用率水平的基础上,国内主要封测厂精益管理、控费降本有望逐渐显现。2020Q1费用拐点逐渐出现,随着疫情影响逐渐减弱,2020Q3利润率进一步攀升。目前来看2021Q1淡季不淡,行业需求持续旺盛,订单可见度外延,全年伴随资本开支上升。

国内封测行业持续发展壮大,直接受半导体景气周期影响。国内晶圆代工厂仍处于追赶过程,而封测行业已经跻身全球第一梯队,全球逻辑电路的景气程度会直接影响到国内的封测厂商。封测行业直接受半导体景气回升影响,国内封测厂是最直接受益赛道之一。

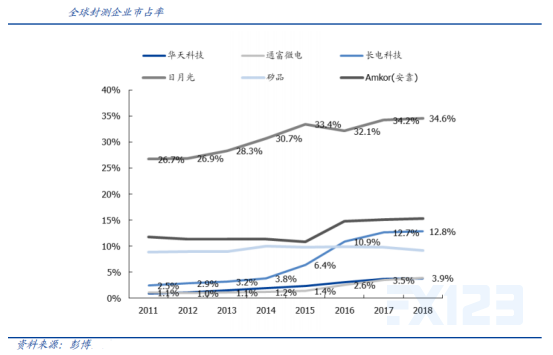

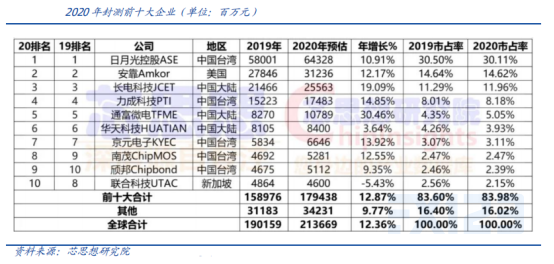

国内企业市占率仍处于上升趋势。根据芯思想,2020年封测营收比2019年同比增长12%;其中前十强同比增长13%。其中,中国大陆三家(长电科技、通富微电、华天科技)市占率达到20.94%,比2018年增加0.84个百分点。

五、设备:半导体设备销售屡创新高,新一轮产业热潮来临

5.1设备板块综述:销售数据超预期,国产替代持续推进

半导体设备销售数据屡创新高。伴随着下游资本开支提升,设备厂商营业收入增速从2019Q2触底后逐渐回暖。2020Q1由于疫情冲击,产品发货推迟。进入到2020H2以来,北美半导体设备销售数据表现亮眼,行业持续修复和回暖。2020Q3单季度全球半导体设备销售额创历史新高,2020Q4延续这一趋势,并在2021年1月创历史新高。

全球领先的晶圆代工厂将在2021~2023年之间进行大规模的半导体设备投资,当前的行业热潮有望成为新一轮产业跃升的开端。根据Counterpoint预测,全球领先的晶圆代工厂将在2021~2023年之间进行大规模的半导体设备投资。台积电从2020年170亿美金增长到250~280亿美金(用于N3/N5/N7的资本开支占80%);联电从2020年10亿美金增长到15亿美金(用于的12寸晶圆的资本支出占85%);华虹从2020年11亿美金增长到2021年13.5亿美金(大部分用于华虹无锡12寸);中芯国际2021年资本维持高位,达到43亿美金(大部分用于扩成熟制程,尤其是8寸数量扩4.5万片/月)。

封测行业景气,封测厂资本开支持续上行。由于半导体行业景气周期因素,经历2018~2019年封测行业资本开支放缓之后。封测行业2020年资本开支大幕重启,长电科技公告投资扩充产能,通富微电、晶方科技均定增扩产,华天科技在投建新厂。2021年封测产业高度景气,供不应求,预计封测厂资本开支将在2020年的基础上继续上行。

半导体设备国产化时不我待。随着成熟制程逐步入厂、海外厂商延长供应、SMIC扩产规划更为明朗,半导体设备国产替代需求愈发紧迫。国内政策支持、关键性公司能力提升、下游诉求增强,国产化全面能力提升,国产替代窗口期才刚开始,将逐步重塑产业链。

5.2全球半导体设备市场屡创新高,国内市场快速增长

北美半导体设备厂商月销售额首次突破30亿美金。通过复盘半导体行业景气周期历史,北美半导体设备厂商月销售额对于全球半导体行业景气度分析具有重要意义,北美半导体设备销售额水平通常领先全球半导体销售额一个季度。2021年1月,北美半导体设备厂商月销售额首次突破了30亿美金关口,创历史新高,达到了30.4亿美金,同比增长29.9%。

未来两年全球晶圆厂设备开支持续增长。疫情对全球半导体行业带来深远影响。需求端,居家及远程办公带来笔电等消费电子需求激增,此外全球正步入第四轮硅含量提升周期,服务器、汽车、工业、物联网等需求大规模提升。供给端,全球晶圆厂2015-2019年产能投资(不含存储)尤其是成熟制程扩产不足,疫情短期导致供应链中断,及地缘政治不确定性加剧供需失衡。2020年开始,全球领先的晶圆厂纷纷加速扩产提升资本开支,预计未来两年将进行大规模的半导体设备投资,2021、2022年晶圆厂前道设备支出将保持16%、12%的同比增速。

2020年中国大陆成为全球最大半导体设备市场。根据SEMI,大陆设备市场在2013年之前占全球比重为10%以内,2014~2017年提升至10~20%,2018年之后保持在20%以上,份额呈逐年上行趋势。2020年,国内晶圆厂投建、半导体行业加大投入,大陆半导体设备市场规模首次在市场全球排首位,达到181亿美元,同比增长35.1%,占比26.2%。2021-2022年,存储需求复苏,韩国领跑全球,但大陆设备市场规模仍将保持在约160亿美元高位。

中芯国际持续扩产成熟制程。SMIC持续大力扩产,根据公司扩产规划,2020年增加3万片8寸产能、2万片12寸产能,以及1.5万片FinFET产能;根据公司第四季度财报电话会议,2021年继续增加4.5万片8寸产能、1万片12寸产能。针对28nm及以上项目,2020年7月底,中芯国际公告拟在北京扩产12寸晶圆产能,首期计划投资76亿美元,最终形成约10万片12寸月产能。2021年3月,公司公告扩产深圳12寸晶圆,计划投资23.5亿美元,2022年开始生产,最终实现4万片12寸月产能。

大陆12寸晶圆厂建厂潮带动设备需求持续增长。生产效率及降低成本因素推动下,全球8寸扩产放缓,12寸晶圆厂扩产如火如荼。2020年以来,国内12寸晶圆厂遍地开花,除中芯国际外,闻泰、格科微、海芯等公司纷纷计划建设12寸晶圆厂,粤芯半导体、华虹无锡等12英寸生产线陆续建成投产。根据SEMI,2019年至2024年,全球至少新增38个12寸晶圆厂,其中中国台湾11个,中国大陆8个,到2024年,中国12寸晶圆产能将占全球约20%。大量晶圆厂的扩建、投产,将带动对上游半导体设备的需求提升,更有望为国产化设备打开发展空间。