工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

2.6内存接口芯片:存储世代升级,高增速、格局优

新一代主流存储器标准DDR5 SDRAM(以下简称“DDR5”)内存密度和传输速率等性能大幅升级,预计DDR5将率先在服务器领域得到应用,随后逐渐向消费级PC及其他设备推广、渗透。

DDR5相比前代在密度、容量(die堆叠)、带宽及可靠性等方面大幅提升。在密度上,DDR5单个内存芯片密度可达64Gbit,是DDR4(16Gbit)的4倍,die堆叠可进一步扩展有效容量,如将8个管芯die为一个芯片,40个单元的LRDIMM的有效存储容量可达2TB;在带宽上,DDR5将首先达到4.8Gbps,相比DDR4官方传输速率峰值(3.2Gbps)快约50%,根据JEDEC标准,预计未来几年官方峰值传输速率可进一步提升至6.4Gbps;在可靠性上,DDR5引入决策反馈均衡(DFE),可提供高速率下更清晰的信号传输,并提高数据传输的稳定性。

2021年DRAM市场迈入DDR5时代,服务器将成为其最先开始渗透的领域。根据Cadence analysis的预测,DDR5在2020年市占率有望达到约5%,至2022年将有望提升至超过20%,而IDC则给出了更乐观的43%的市占率预测。新一代DDR5存储器标准将有望在对带宽需求最为迫切的服务器领域(如云端、边缘端等)开始渗透,并逐渐向消费级终端等领域过渡。

服务器所需的内存性能及容量提升,内存接口芯片随之迭代升级。内存接口芯片是服务器内存模组的核心器件,可解决服务器CPU的高处理速度与内存存储速度不匹配的问题。为了实现更高的传输速率和支持更大的内存容量,JEDEC不断更新、完善内存接口芯片的技术规格,DDR5第一子代产品可实现4800MT/s的运行速率,是DDR4最高运行速率的1.5倍。

澜起科技在内存接口芯片领域具备话语权,DDR5第一代内存接口芯片量产版本研发进展顺利。澜起科技为全球三大内存接口芯片供应商之一,产品进入国际主流内存、服务器和云计算厂商,公司的DDR4全缓冲“1+9”架构,被JEDEC采纳为国际标准,同时公司也参与了DDR5国际标准的制定。根据公司公告,2019年已完成符合JEDEC标准的第一子代DDR5 RCD及DB芯片工程样片的流片,工程样片也于2019年下半年送样给主要客户和合作伙伴进行测试评估,2020年上半年公司已根据主要客户和合作伙伴的反馈对芯片进行设计优化。DDR5内存接口芯片及其配套芯片或将拥有比DDR4更大的市场空间,公司提前发力将有望巩固公司的竞争优势、提升市场份额。

2.7存储:价格趋稳,看好2021年行业复苏

存储国产化突破不断,2021年景气上行可期。长江存储64层NAND成功打入Mate40供应链,国产化取得巨大进展,同时根据TrendForce,预计2021年底前投片量将向10万片/月迈进,产能爬坡提速。根据2020年11月11日公告,大基金二期增资长鑫存储母公司,有望进一步推动DRAM国产化加速。同时存储龙头美光及行业调研机构TrendForce均给出未来行业景气的乐观指引,在5G、云、AIoT、汽车电子等等多维需求驱动下,预计2021年存储市场状况将改善。

第三方机构对2021年全球半导体市场纷纷进行预测,主流机构认为2020及2021年存储行业增速靠前。

➢WSTS:全球半导体市场2020年同比增长5.1%至4331亿美元,增速最快的是存储,yoy 12.2%,传感器第二,增速7.4%。预计2021年全球半导体市场同比增长8.4%,其中存储及光电子将达到两位数增长,其他领域也将同比增长。

➢SIA:全球半导体市场2020年同比增长6.5%至4390亿美元。中国2020年半导体销售额达到1517亿美元,同比增长5%,为全球第一大半导体市场。逻辑2020年销售规模1175亿美元,同比增长10.3%。存储1173亿美元,同比增长10.2%,其中NAND同比增长23.1%至495亿美元。其他非存储产品合计同比增长5.2%。

➢Gartner:全球半导体市场2020年同比增长7.3%至4498亿美元。其中存储行业表现最优,受益于数据中心建设及疫情带来的PC及移动终端需求增加。全球存储2020年销售规模增长了135亿美元,其中NAND同比增长23.9%,达到528亿美元。

Nor Flash供不应求,价格有望持续向上。从2020H2以来,Nor Flash回暖,并逐渐进入供不应求。华邦电、旺宏在2021Q1涨价5~10%,预计供需局面将进一步加紧,2021Q2涨幅有可能进一步提高。需求方面,智能手机市场恢复,以及PC、NB以及TWS需求旺盛,整体向好。尤其是,iPhone 12系列全系搭载OLED屏幕,带动OLED外挂Nor Flash需求增长。供给方面,德州大雪影响下赛普拉斯供应受影响,进一步加剧供需紧张格局。

2021年DRAM正式进入涨价周期。根据IC insight,DRAM将成为2021年增长最快的产品领域之一,营收同比增长18%。南亚科法说会上预计2021H1 DRAM合约价有望逐季提升。TrendForce预估二季度DRAM合约均价环比涨幅达13-18%。

NAND供过于求缓解,二季度价格现上涨趋势。需求端,2021Q1以来PC OEM和中国智能手机厂商的订单增加以及Q2数据中心客户需求旺盛。供给端,德州冬季风暴后,三星在奥斯汀的Line S2线工厂仍未恢复全面运营,全球NAND供给受限。因此NAND Flash合约价格在2021Q1环比下降5-10%之后,在2021Q1环比增长3-8%。

2.8 AIOT应用场景逐渐拓宽,拉近万物互联时代距离

5G通讯技术、wifi/蓝牙等连接技术的成熟,卸下了物联网数据传输的枷锁,传感器技术的发展和应用提升了物联网感知能力,AI技术的逐步推进提升数据处理的速度和质量……物联网生态日趋完善和成熟,拉近着我们与万物互联时代的距离。

AIoT技术将AI技术与IoT技术融合,由人工智能赋能物联网,构建智慧物联解决方案,通过物联网进行数据收集、初步处理的感知,由云技术对海量数据进行分析和推断的认知组合,并将海量异构数据转化为便于加工的结构化数据。AIoT需要基于物联网、人工智能、大数据、云计算、网络完全技术等多种技术发展,综合性较高。

AI+IoT市场增长的主要驱动力来自于物联网感知设备产生的大量实时数据的处理需求。海量物联网产生的数据在采集、存储及处理等环节都缺乏统一的整合,AI架构下将有效引导数据流形成智慧物联。根据亿欧分析,AIoT发展经历了三个阶段:(1)摄像头搭载机器视觉算法为主;(2)AIoT发展成两种形态,一种是低延迟、深度传感交互硬件的工业AIoT,另一种是大联接数、浅层AI交互硬件的服务AIoT;(3)深度交互且广泛联接的深度AI交互硬件。同时,AIoT意味着算力并非全部云化,云计算+边缘计算的架构下端侧硬件是大数据分析不可或缺的部分。

将AI融入到IoT中,即将物联网的感知层、网络层、平台层、应用层有针对性地赋予AI功能,实现感知层的AI摄像头、网络层的AI网关、AI架构平台(云计算)以及AI应用等(美颜相机、人脸识别、舆情监控等)。AIoT的应用场景包括智能安防、智慧城市、智慧工厂、智能家居、智能驾驶等。

AIoT本质是通过数字孪生推动物理世界数字化,形成孪生世界,最终牵引物理世界改造。AIoT是连接了物理世界和数字世界的桥梁,通过数据映射物理世界,根据物理世界的应用场景和业务流程来构筑数据世界的数据场景,能够在数据世界能够全面地表达物理世界的时空发生的任何事件和过程。

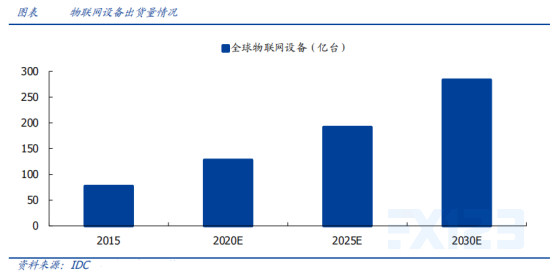

先连接再爆发是物联网实现“万物互联”终极形态的重要路径。根据IDC,全球物联网设备2020年将超过120亿台,到2025年将超过280亿台。

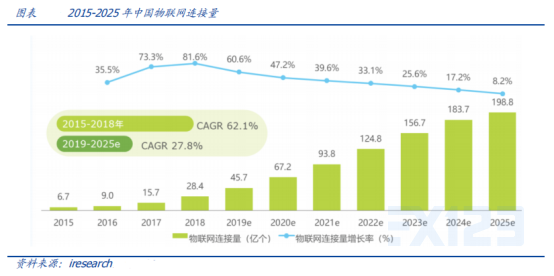

伴随物联网技术的更迭,中国物联网连接量一路高歌猛进。2018年中国物联网连接量直逼30亿,年复合增长率高达67%。根据iresearch推测,受益于智能家居场景的率先爆发,2019年物联网连接量将达45.7亿,而后由于5G的商用,低功耗广域物联网的超广覆盖,中国物联网连接量将增至2025年的199亿个。

得益于大数据产业发展、深度学习算法革新和硬件技术的提升,人工智能正成为掀起下一阶段科技变革浪潮的新引擎,延伸至各行各业,拥有广阔的发展前景和市场潜力。据全球市场调研机构IHS Markit发布的AI普及度调查预测,到2025年AI应用市场规模将从2019年的428亿美元激增到1289亿美元。

AI芯片作为人工智能产业发展的基石,是承载算法、产生算力、为各个应用领域赋能智慧的核心载体。随着深度学习算法的快速发展,各个应用领域对算力提出愈来愈高的要求,传统的芯片架构无法满足深度学习对算力的需求,因此,具有海量数据并行计算能力、能够加速计算处理的AI芯片应运而生并快速发展。AI芯片应用领域遍布云端、边缘计算、消费类终端、智能制造、智能驾驶等各领域,催生了包含地平线、寒武纪、深鉴科技等大量的AI芯片创业公司,也吸引了诸如Nvidia、AMD、Google等国际龙头纷纷投注。

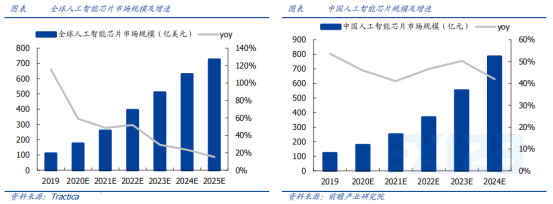

需求、研发共振,驱动AI芯片行业市场规模快速增长。当前人工智能应用越来越强调云、边、端的多方协同,对于芯片厂商而言,仅仅提供某一类应用场景的人工智能芯片是难以满足用户的需求,众多巨头和初创公司的“研发竞赛”,促使整个行业进入高速发展轨道。根据市场调研公司Tractica的数据,2019年全球人工智能芯片市场规模为110亿美元,同比增长115%,2018年至2023年CAGR达到46%,对应2023年市场规模343亿美元。

国内AI芯片市场规模预计将保持40%-50%增速。国内AI芯片基本与国际处于相似的发展阶段,随着AI技术和需求进一步融合,AI应用领域逐渐步入百花齐放新局面,中国AI芯片市场发展将能够更进一步。根据前瞻产业研究院数据,2019年我国人工智能芯片市场规模为122亿元人民币,预计到2024年,市场规模将能接近800亿元,年复合增长率超过40%。

AIoT背景下,智能终端数量及类型呈现爆发式增长。伴随AIoT的落地实现,在万物智联的场景中,终端需要更高效算力,以具备本地自主决断及快速响应的能力,即具备边缘智能。出于对功耗、响应效率、隐私等方面的考虑,部分计算需要发生在设备端而不是云端,以智能耳机、智能音箱为例,其已具备边缘计算能力,实现语音唤醒、关键词识别等功能,未来的AIoT时代,智能终端都需要具备一定的感知、推断以及决策功能。据艾瑞咨询,2025年一户家庭可以拥有10台具备AI感知能力的设备,65%以上中国家庭拥有AI管家(智能音箱、智能机器人、智能面板等形态)。智能音频SoC芯片为智能终端设备的核心器件,将受益于物联网快速发展以及智能化的进一步提高而实现市场规模的持续增长。

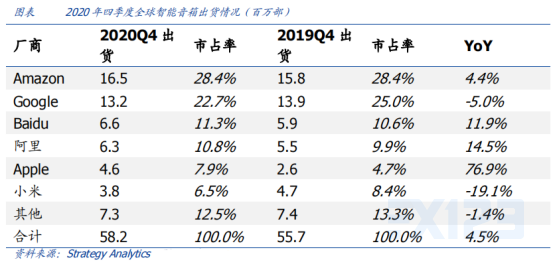

TWS蓝牙耳机+智能音箱,有望打开智能交互入口。智能音箱一直被视为智能家居入口,在家庭场景下,TWS耳机可以作为声音交互的辅助入口,形成智能音箱+TWS耳机入口闭环。根据Strategy Analytics最新统计,尽管去年疫情严峻,但全球智能音箱出货量在2020年仍创下新高,突破1.5亿台。在未来的物联网世界,TWS耳机有望凭借其多场景应用,加入智能家居生态链,应用范围进一步拓展。

未来5年全球智能家居市场规模维持较高增速。据Markets and Markets,全球智能家居市场规模将由2020年的783亿美元增至2025年的1353亿美元,对应5年CAGR约11.6%。据iiMedia,2020中国智能家居市场规模将达1820亿元,同比增速18.95%。据IDC,2020年中国智能家居设备市场出货量将达2.15亿台,同比增速3.37%。