工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、行业景气高启,2021年拐点出现

自20Q4起的产业链库存回补吹响第一波景气度号角,此后由上游核心原材料硅片、IC载板至中游代工产能以及下游封装测试的全面产能吃紧加剧了本轮缺货少芯状况。本次全产业链景气非常类似16Q4至18Q2的上一轮超级周期,核心原材料、制造产能、封测产能均已形成“剪刀差”,接下来两个季度原材料厂商及重资产代工、封测环节确定性收益,轻资产设计公司将会呈现出明显的“马太效应”,即得产能者得天下,能够将成本涨价向下传导的设计厂商将同样取得盈利能力的提升,部分中小设计厂商会经历一段时间阵痛期。

伴随着疫情企稳、下游需求环比改善,半导体龙头业绩普遍给出未来行业景气的乐观指引,美股半导体指数也在不断创新高。电子最核心逻辑在于创新周期带来的量价齐升,本轮创新,射频、光学、存储等件在5G+AIoT时代的增量有望与下游需求回补共振,2021年有望迎行业拐点。晶圆厂、封测厂在2020Q4行业产能利用率上行,订单交期拉长,逐渐呈现半导体行业产能资源紧张局面。紧抓两大主要矛盾:

1)全球周期再次启动,快速释放的需求与历史底部的库存、严重不足的资本开支的矛盾。

2)亮眼的业绩表现与市场情绪的矛盾,资本价值还未充分反应产业价值提升空间。

目前产业链原材料硅片、IC载板、引线框架以及代工、封测费用均已出现涨价现象,本轮涨价潮中重资产公司尤其是重资产龙头公司具备较强的成本转嫁传导能力,轻资产设计公司则影响不一,重点关注能够进行有效传导转嫁设计公司的盈利提升状况。晶圆代工价格通常为可变成本,如果芯片公司议价能力强,能够将晶圆厂代工价格涨幅向下传导相同幅度,则利润弹性将大于涨价幅度,盈利能力提升。此外,封测成本变动幅度虽较小,但由于产能紧缺,目前同样开始涨价。

龙头资本开支反应对中期创新趋势。历史上台积电基本每10年出现一次资本开支跃升,此前分别是1999~2001年、2010~2011年,2019年第二次大幅资本开支,本轮在2019年基础上再次大幅扩大CAPEX,体现供需紧张和需求的迫切性。台积电每次资本开支大幅上调后的2-3年营收复合增速会显著超过其他年份。本轮创新周期号角仍由台积电发起,继其CFO于2021年1月宣布2021年资本支出目标为250亿至280亿美元(上一年为172亿美元)后,紧接在4月1日台积电再度官宣计划将在未来三年内投资1000亿美元用于扩大工厂产能。服务器及汽车是未来数年内需求创新端两大核心抓手。

中国大陆半导体板块迎来十年黄金转化期,高转化效率是支撑大陆半导体公司高估值的基础。大陆半导体产业迎来十年黄金攀爬期,一批龙头公司迈入成长新阶段。在创新周期、国产替代、行业人才回流大背景下,半导体板块具备从产品迭代、品类扩张到客户突破的三重叠加驱动,因此具备相当大的营收、盈利能力弹性。半导体细分领域估值处历史低位。主要龙头韦尔股份、三安光电、兆易创新、卓胜微、中芯国际、澜起科技、圣邦股份、闻泰科技、长电科技等公司继高位股价回调以来估值均已消化至历史低位水平,趋于合理。

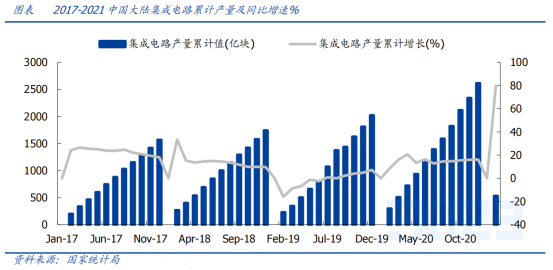

2021年前两个月中国集成电路产量创新高。2021年1-2月,中国大陆集成电路产量累计突破530亿块,同比大幅增长79.88%,增速创新高。2020年,中国大陆集成电路芯片产量突破2600亿块,创出历史新高。相比较于2017年1500亿块,期间增长了66.9%。2021年3月15号,《努力成为世界主要科学中心和创新高地》进一步指明了“科学技术从来没有像今天这样深刻影响着国家前途命运,从来没有像今天这样深刻影响着人民生活福祉”。2021年以来的累计产量创历史新高,充分预示着中国集成电路芯片产业今年“牛角峥嵘”。

北美半导体设备厂商月销售额首次突破30亿美金。回顾半导体行业景气周期历史,北美半导体设备厂商月销售额对于全球半导体行业景气度分析具有重要意义,北美半导体设备销售额水平通常领先全球半导体销售额一个季度。2021年1月,北美半导体设备厂商月销售额首次突破了30亿美金关口,创历史新高,达到了30.4亿美金,同比增长29.9%。

当前半导体行业综述:

1) 景气度高涨、供不应求、持续力度远超预期,部分产品供需差甚至到 2022 年底都很难缓解;

2) 龙头优势明显、产业地位提升、集中优势更明显;

3) 国产力度加大、很多关键性产品经过过去两年积累,进入放量突破期;

4) 中芯国际 asml 光刻机许可延长释放重大信号,产业因国际形势压力最大时候或已过去。