工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

1、本周行情回顾

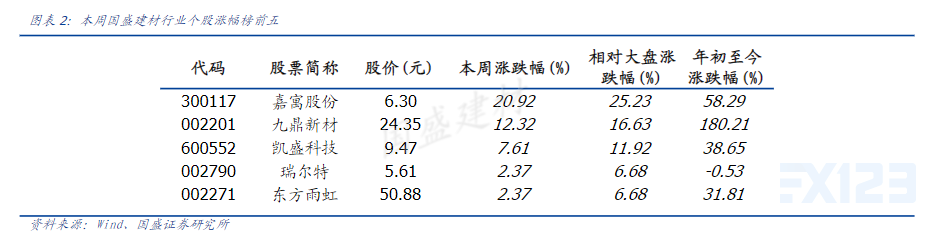

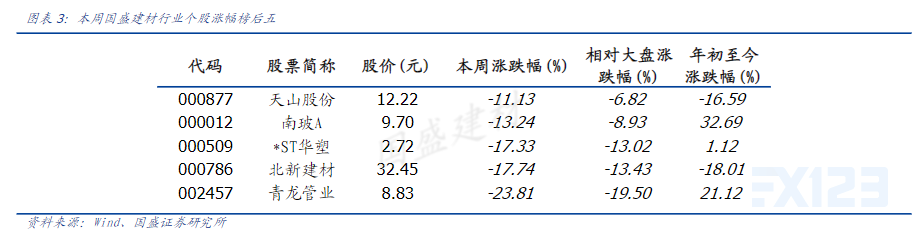

本周(2021.07.26-2021.07.30)建筑材料板块(SW)上涨-6.17%,上证综指上涨-4.31%,超额收益为-1.86%。本周建筑材料板块(SW)资金净流入额为-38.04亿元。个股方面,嘉寓股份、九鼎新材、凯盛科技、瑞尔特、东方雨虹位列涨幅榜前五,天山股份、南玻A、*ST华塑、北新建材、青龙管业位列涨幅榜后五。

2、水泥行业

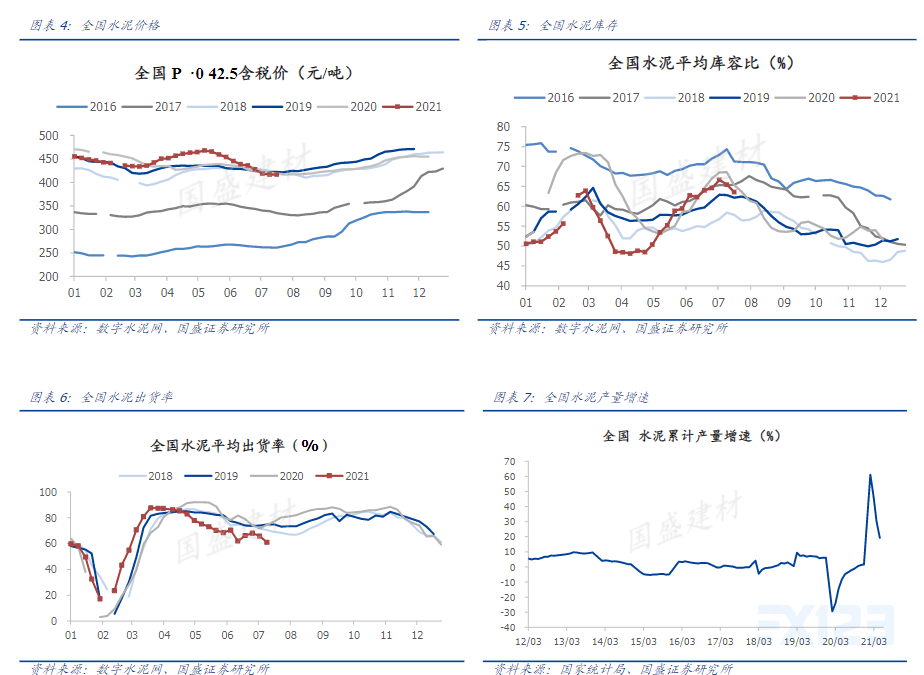

本周跟踪近期市场变动:本周全国水泥市场价格环比保持平稳。价格回落区域主要是甘肃平凉、陕西宝鸡和汉中等地区,幅度20-30元/吨;价格上涨地区为江苏南部、安徽北部和广西全境,幅度10-50元/吨。7月底,尽管国内大部分地区仍然受台风、高温天气影响,下游需求出现阶段性回落,但水泥价格已经企稳,局部地区出现小幅反弹。维持前期判断,进入8月份,随着不利因素消退,下游需求回升,且在生产成本大幅增加的背景下,各地水泥企业将会积极推动价格修复上调。

3、玻璃行业

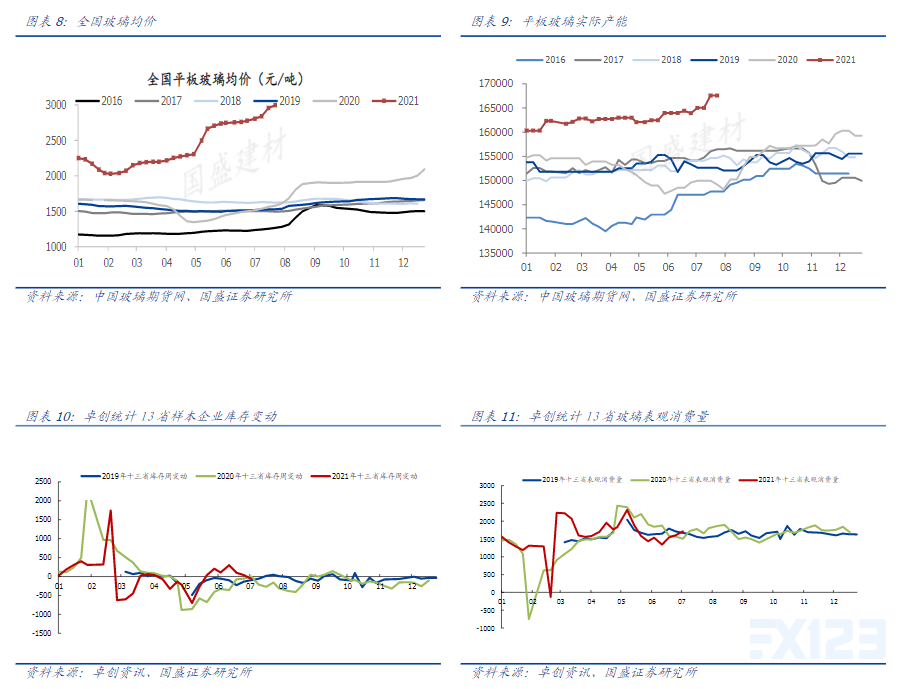

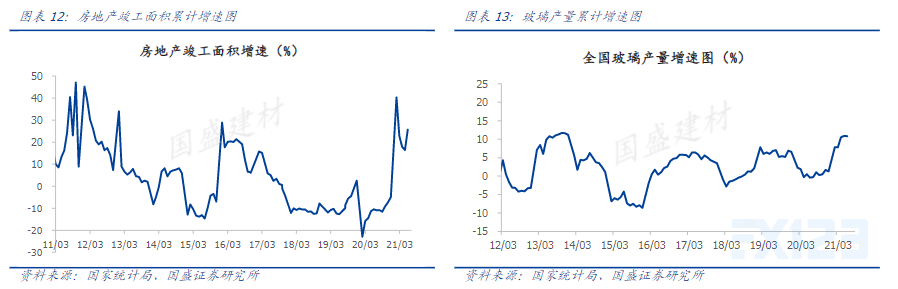

本周跟踪近期市场变动:从区域情况看,华中地区玻璃现货市场表现较好,市场成交价格上涨幅度比较大;华东、华南等地区厂家价格也有较好的提升,市场出库速度不减。2021年7月30日中国玻璃综合指数2087.54点,环比上月上涨167.16点,同比去年同期上涨948.20点;中国玻璃价格指数2184.41点,环比上月上涨161.63点,同比去年同期上涨1009.77点;中国玻璃信心指数1700.07点,环比上月上涨189.30点,同比去年同期上涨701.92点。本月玻璃现货市场总体走势较好,超出之前的市场预期,生产企业库存去化速度较快,市场购买能力增加。虽然五六月份有产能恢复,并在七月份陆续引板生产,对部分地区供给产生一定的压力。但随着前期贸易商和加工企业社会库存的消耗,从生产企业直接采购玻璃的数量有所增加,抵消了产能的供给。中下旬部分地区降雨对终端市场需求也有一定的影响,玻璃加工企业订单交付的速度环比有所延缓。

4、玻纤行业

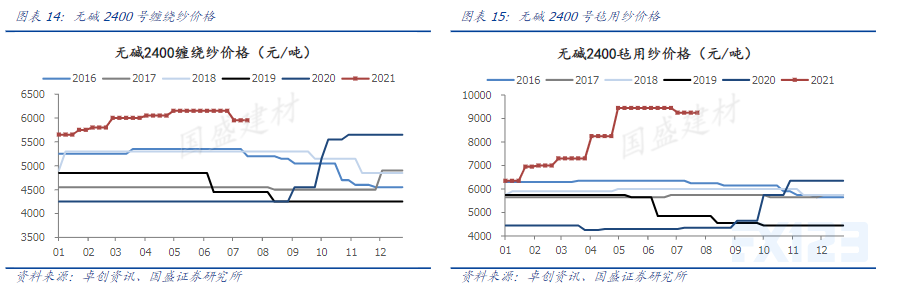

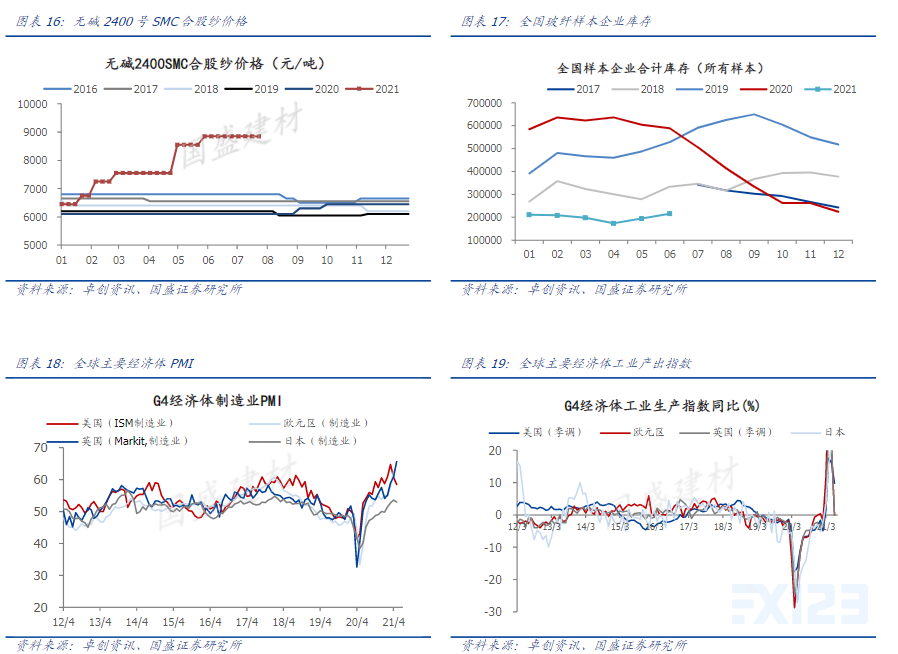

本周跟踪无碱玻纤:泰山玻璃纤维有限公司主要生产各规格无碱粗纱,现有16条池窑生产线在产,在产年产能达90.5万吨,现阶段整体出货变动不大,新增订单量有限。个别合股类纱产品货源不多。近日厂家玻纤纱部分产品价格维稳,挺价意愿较强。现厂家北方市场对外出厂价格参考如下:2400tex喷射纱报9900-10000元/吨,2400texSMC纱报8800-9000元/吨,2400tex缠绕纱报5900-6000元/吨,热塑直接纱报6900-7000元/吨,2400tex毡用纱/板材纱9200-9300元/吨。电子纱:泰山玻璃纤维邹城有限公司主要生产池窑电子纱,现有3条电子级池窑线正常生产,年产量约6.5万吨,主要产品有G75、G37、G150、E225、D450等型号,G37基本自用。近期下游需求表现良好,近日厂家电子纱G75报价在17000元/吨左右,A级品,含税出厂价格,不同客户价格略有差别,实际成交按合同,但当前厂家几无货源外售,自用量较大。木托盘包装,塑料管回收,限期3个月。主要发货区域为山东及江浙地区。当前,国内电子布(7628布)市场产销良好,现主流报价8.7-8.8元/米不等,小户价格较高,实际成交按合同。