工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、 经济性不断改善,投资回收期正逐步缩短

3.1、 10 年间分布式光伏项目成本显著下降

规模化及技术进步推动光伏成本不断下降

分布式光伏项目的成本可大致分为三类:系统成本、辅助成本以及运行过程中的维护成本。其中系统成本主要包括光伏组件、控制器、逆变器、电缆、支撑结构,以及运输费、建安费等费用,其中控制器、逆变器以及电缆等可统称为周边系统及BOS成本;辅助设施成本包括一次设备等配电系统成本,二次设备等监控通信成本以及安置设备的房屋成本等;第三类维护成本主要由维护人工费和更换部件的费用组成。其中系统成本和辅助成本为分布式光伏项目的初始投资成本。

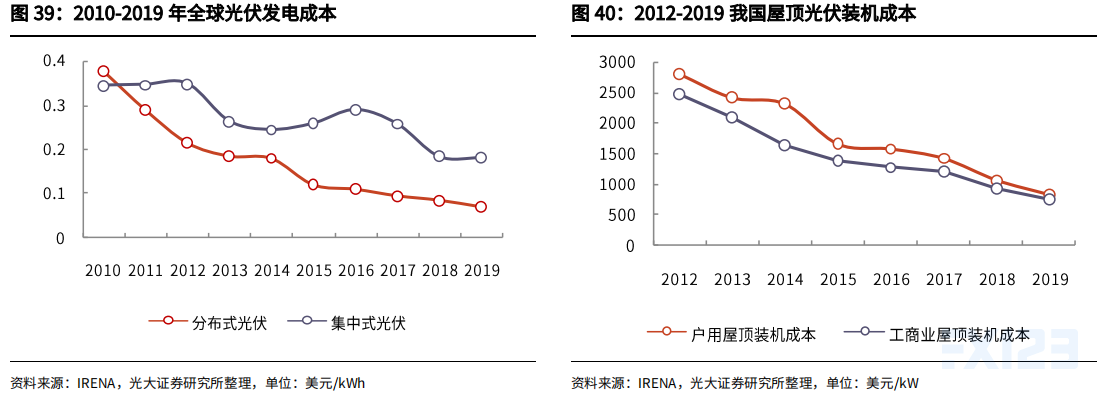

随着光伏产业的飞速发展和规模扩大,光伏项目的成本正在不断降低。根据国际可再生能源机构(IRENA)的统计,过去十年全球分布式光伏的发电成本由2010年的0.38美元/kWh下降至2019年的0.07美元/kWh,十年间下降幅度高达82%。集中式光伏的发电成本降幅略低,由2010年的0.35美元/KWh降至2019年的0.18美元/KWh,下降近53%。其中屋顶光伏项目的成本虽高于普通公用事业,但也实现了将大幅度的降低。以我国为例,2012-2019年间我国户用屋顶光伏项目和工商业屋顶光伏项目均实现了近70%的下降,平准化度电成本(LCOE)实现近60%的下降。

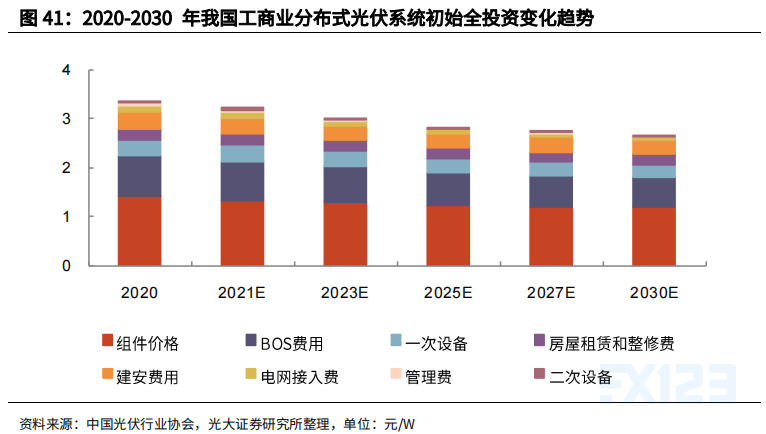

分布式光伏项目的初始投资成本有进一步下降的趋势。根据中国光伏行业协会的数据,2020年我国工商业分布式光伏系统的初始平均投资成本下降至3.38元/W,预计2021年该数值将进一步下降至3.24元/W。其中光伏组件成本、逆变器等各类BOS成本以及一次设备的成本下降趋势更为显著。

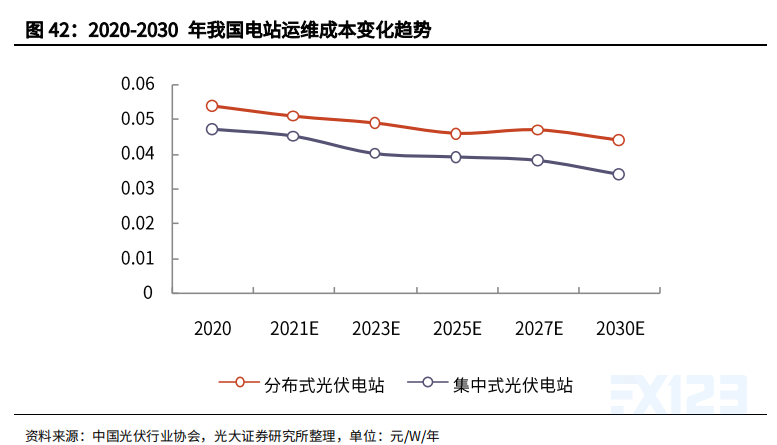

光伏项目的运维成本基本稳定,未来或有小幅下降。光伏系统的运维以系统的整体安全性为基础,不仅包括对损坏零部件的修理或更换,还包括利用设备性能检测等手段,对系统进行预防性和周期性的维护,从而实时得保证整个光伏系统的稳定、安全和高效运行。根据CPIA的测算,2020年我国分布式光伏系统的年平均运维成本达到0.054元/W,集中式光伏电站为0.046元/W,二者均与2019年的数值基本保持一致;未来我国光伏项目的运维成本略有下滑,但将基本稳定在这一水平。

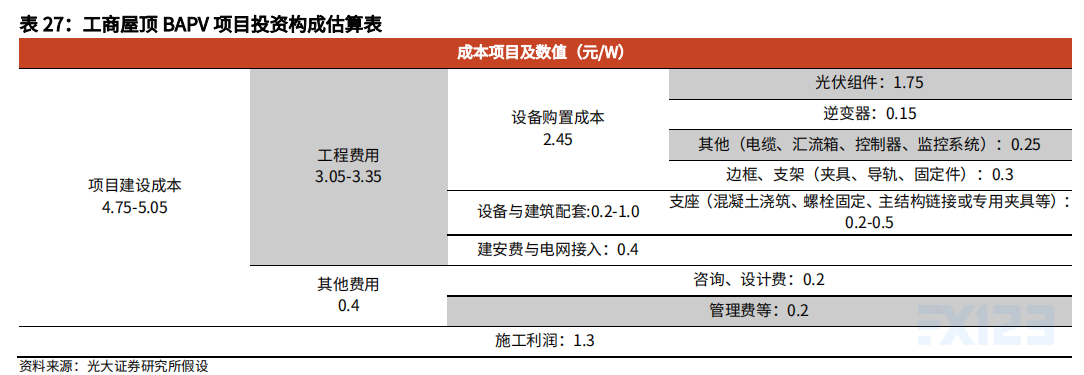

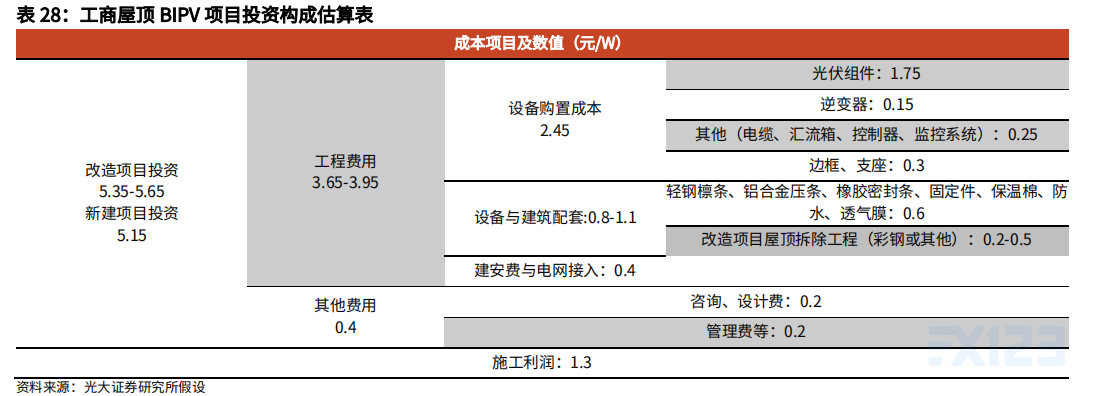

3.2、工商业屋顶BIPV项目投资及要素分析

从经济性角度分析:

(1)改造项目:对于存量改造项目,屋顶面情况复杂(平顶、斜坡等),如果涉及拆除工程工作量较大或者影响正常的工作生活(如混凝土屋顶),BAPV依然具有一定施工成本的优势。但对于彩钢板屋顶等拆除工程成本较低的项目,BIPV则具有优势。

(2)增量项目:农村、工商业、公用事业新建建筑可以直接设计、安装BIPV,可以节约成本。

(3)屋顶面积利用率:BIPV单位面积的利用率也可以达到较高水平,最终实现更多的发电量。

(4)使用寿命:BAPV支撑结构和发电组件长期处于露天环境,寿命一般在20-25年;BIPV具有良好的密封性,整体寿命能达到50年,具有一定优势。

(5)日常维护:BAPV对屋顶进行支座建设或者屋面改造,有一定漏水隐患;BIPV设计、施工一次成型,对屋面构件形成保护,不造成二次施工踩踏破坏。

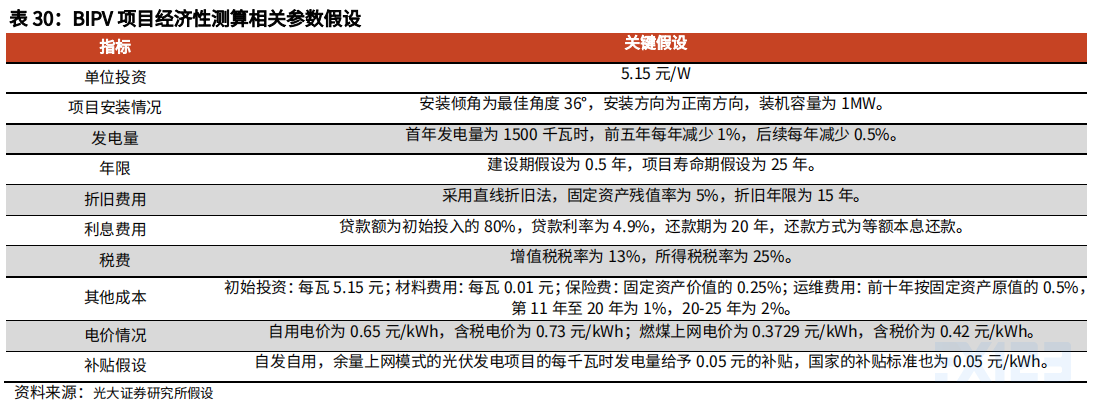

“自发自用,余量上网”的BIPV项目,收益端由三部分构成。第一部分是由于光伏发电节省的电费,其数值为自用的光伏发电量与用户电价的乘积;第二部分是电量上网的电费收入,其数值为上网电费与对应的上网电价的乘积;第三部分则是补贴收入,包括当地补贴和国家补贴两部分。

我们通过建立基本模型对BIPV项目的经济性进行测算。由于不同地区的光照强度、最佳光伏设备安装角度、发电量以及电价等存在明显差异,我们在测算时为方便计算,假设装机容量为1MW,安装角度选择最佳倾角36度,计算得出首年的总发电量约为1500千瓦时。假设前五年的年发电量每年减少1%,后续每年减少0.5%。假设项目的建设期为0.5年,寿命期为25年,前十年的运维费用按固定资产原值的0.5%,第11年至20年为1%,20-25年为2%。

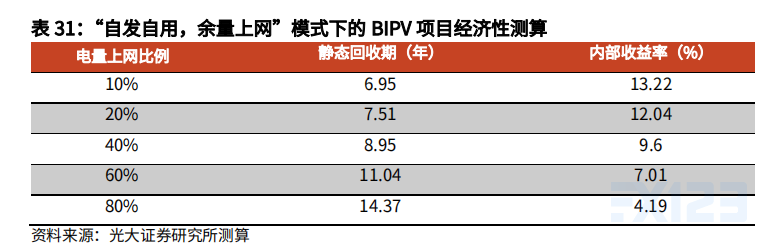

测算可得:IRR=12.04%,静态回收期为:7.51年。

自用电量比例越高,经济性越好。通过对自用发电量的比例进行调整,测算不同用电量下的BIPV项目的经济性。由于将发电量自用节省的电费(0.73元/千瓦时)高于将剩余电量上网的收益(0.42元/千瓦时),因此随着电量上网比例的提高,BIPV项目的内部收益率下降,静态回收期拉长。

发电量是影响BIPV项目经济性的敏感因素。受地理位置和地形差异的影响,我国不同地区的发电量存在显著差异。假设以最佳倾角进行安装,在全国省会城市中拉萨的发电量最高,每瓦可以发电1.85千瓦时;重庆的发电量最低,发电量仅0.69千瓦时/W。假设首年发电量在1.5千瓦时/W的基础上上下波动10%和20%,计算BIPV项目的经济性对发电量的敏感性。结果显示各指标的敏感系数绝对值均大于1,表明各模式下BIPV项目经济性受发电量的影响较大。

四、投资建议

BIPV产业链虽然处在起步阶段,但是,第一,在“碳达峰碳中和”背景下,国家出台多项政策推动绿色建筑和整县分布式光伏的发展,建筑光伏将迎来重要发展契机;第二,伴随着分布式光伏项目成本的不断下降,BIPV的经济性不断改善,投资回收期正逐步缩短;第三,各家企业也正在积极合作,共同攻克光伏与建筑结合中的难题,因此我们对BIPV行业的发展保持高度乐观。

投资建议方面:

上游:产业链的上游是光伏组件生产商,按照技术路径的不同,可以分为晶硅类和薄膜类;晶硅类产品与集中式光伏产业链上游产品重合,不同之处在于组件产品的形状需要适应建筑特点;薄膜类产品的应用场景以建筑物玻璃幕墙为主。未来,我们看好技术进步能够推动组件成本的降低,进而使得光伏屋顶、光伏幕墙以及光伏遮阳的应用场景不断扩大,未来市场空间广阔,重点关注:

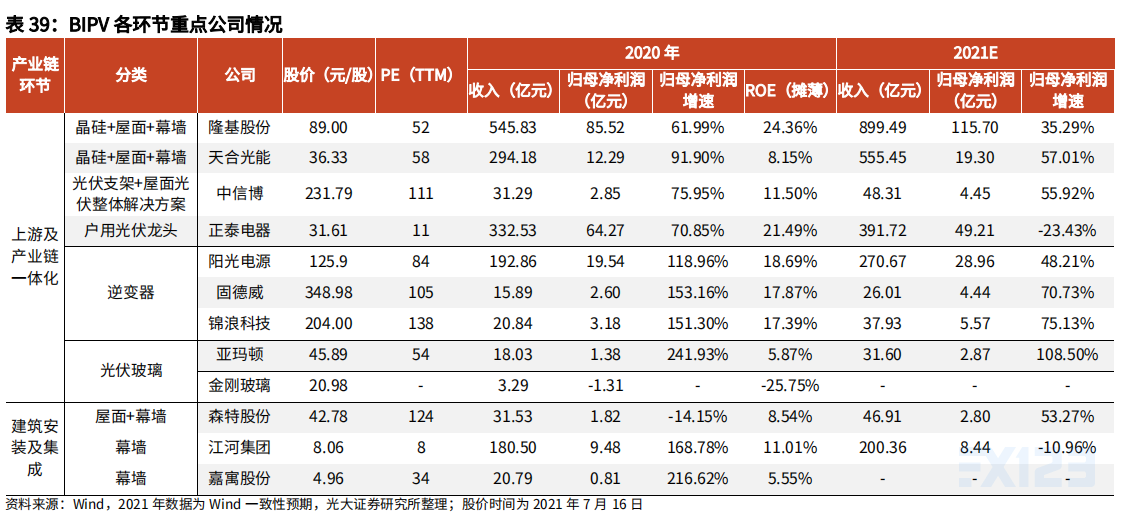

(1)BIPV产业链一体化企业:隆基股份(晶硅+屋面+幕墙,与森特股份合作)、天合光能(晶硅+屋面+幕墙)、中信博(光伏支架+屋面光伏整体解决方案)、正泰电器(户用光伏龙头)等;

(2)逆变器:阳光电源、锦浪科技、固德威;

(3)光伏玻璃企业涉足BIPV:亚玛顿(与特斯拉合作)、金刚玻璃(布局BIPV和HJT)。

中游:中游为BIPV系统集成商,包括各类龙头建筑企业和光伏企业。目前来看,改造难度以及建筑标准问题是BIPV需攻克难点,但光伏企业和建筑企业正在积极达成合作,共同攻克光伏与建筑结合中的难题。未来,我们看好建筑光伏产业链不断融合,行业整合不断升级。重点关注森特股份(隆基股份是二股东)、江河集团、嘉寓股份。