工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

现阶段正处于一个特殊节点,美国经济数据确实显示出经济增长开始放缓,但这些微小变化可能不足以解释近期美债利率的显著回落,而需要进一步结合市场对于“过去”和“未来”的判断。

“过去”市场是否过于乐观使风险资产价格走得过“远”(再通胀交易过度长期酝酿后的加速变盘);

“未来”美国是否能够真正摆脱疫情风险而更为彻底地复苏(担心美国经济增长最强劲的时期是否已过)。

市场基于对过去可能过于乐观的“纠偏”以及对未来不确定性的担忧,滋生出了较为浓厚的避险情绪,进一步推升了美国长端国债的需求和价格。

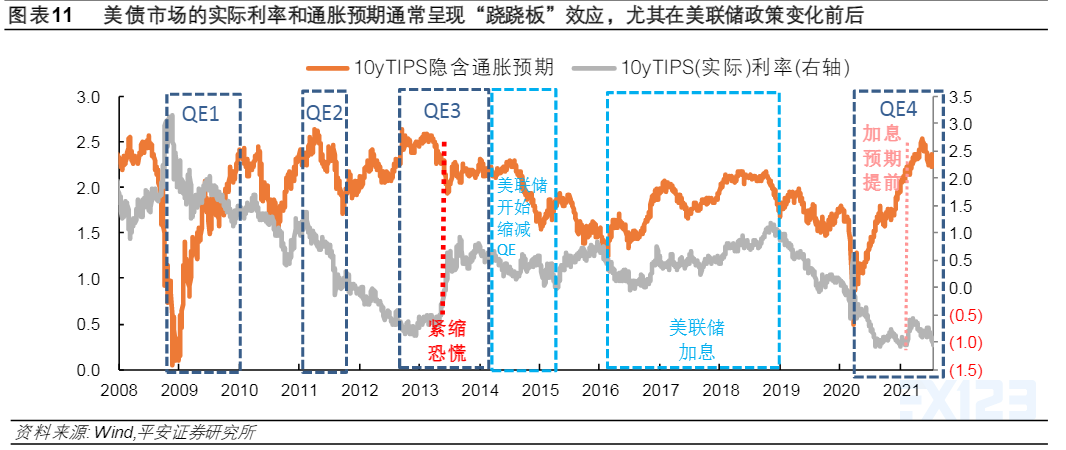

需注意,10年美债实际利率与隐含通胀预期同时走低,并不符合历史常态。美债市场的实际利率和通胀预期通常呈现“跷跷板”效应,尤其在美联储政策变化前后(图表11):

如果美国经济走势乐观、加息或政策转向预期强化时,可能通胀预期受抑但实际利率上行;

若美国经济走势悲观、市场预计美联储维持货币宽松,则可能实际利率受抑但通胀预期走高。

更何况,今年下半年美国经济和通胀或存在“二次反弹”的可能性,或者说近期被“纠偏”的市场情绪可能被再次“纠偏”。

例如,美国就业和服务业如期恢复,美国通胀指标环比维持0.2%以上的高增长(如6月通胀指标的蹿升已经小幅纠偏了债市对通胀形势的判断),以及美联储在重要会议(如即将到来的7月底议息会议和8月全球央行会议)中逐步释放更清晰的政策信号(若偏鹰则实际利率或将明显上升,反之通胀预期可能上升),这意味着当前美债实际利率和通胀预期同处低位的情形或难持续。

正如今年春节后美债利率急剧攀升,因市场对通胀突然过度担忧一样,近期美债利率的明显回落,亦因市场对通胀突然不太担忧了,也许两者都有市场过度反应的因素在里面。

我们认为,本轮市场情绪自我发酵到何种程度仍需观察,不排除未来一段时间(例如三季度)10y美债利率维持低位震荡的可能。

而随着美国经济继续走完复苏的下半场,美债实际利率终将触底回升(7月19日的-1.05%只比新冠疫情爆发以来的最低点-1.08%高3bp,当前已经很负了!),进而推动美债利率重新上行。只不过,目前看来今年美债利率的高点达到华尔街一季度预测的1.9%以上的高位,可能变得更加困难了。

但这恰符合我们中期年报的观点——下半年美债收益率上行的节奏可能较为温和,继而对于新兴市场的冲击、尤其对于中国市场以及宏观政策的压力,都将更为有限。

就此而言,近期中国央行宣布全面降准,与这一“冲击源”的明显弱化也许不无关系。