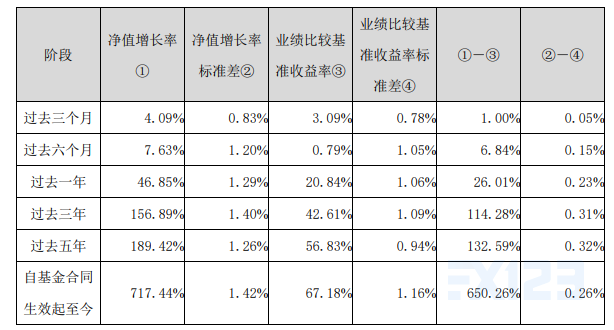

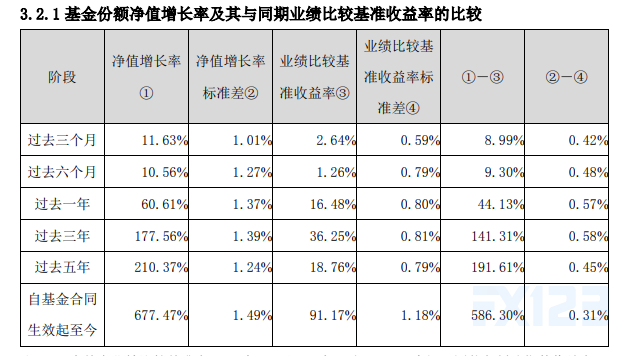

工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

本文选取了4个还算“靠谱”的基金经理二季度报,文中不会具体提及是哪一家,也不会提到相关基金经理的名字,过往业绩不代表未来业绩,我们看其季度报的目的是想从文中反观基金经理如何看待当前的市场以及依据。

一:成长型:短线玩不动,耐心地优中选优

二季度市场机会主要来自两个方向。前期较冷门公司,业绩表现出色的呈现出业绩和估值双升的投资机会。一季度大幅回撤的核心资产中,业绩保持强劲的公司,股价回到前期高点的投资机会。这也是我们将持续去寻找机会的方向。

未来我们依然会致力于在优质股票里寻找价值,去翻更多的“石头”。我们并不具备精确预测市场短期趋势的可靠能力,而把精力集中在耐心收集具有远大前景的优秀公司,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。

个股选择层面,本基金偏好投资于具有良好“企业基因”,公司治理结构完善、管理层优秀的企业。我们认为此类企业,有更大的概率能在未来为投资者创造价值。分享企业自身增长带来的资本市场收益是成长型基金获取回报的最佳途径。

rrh123点评:对于在合规赌场下投机的小白,这类交易思路不仅是最好的也是获得最长久的!至于如何优中选优,文中已给出三个参考条件。

二:流动性边际收敛,仓位往景气度高调整

二季度,货币偏松、信用偏紧,市场流动性宽裕。同期,A股涨跌分化颇为明显。

风格指数方面,科创板和创业板涨幅遥遥领先;行业表现看,电气设备,汽车,电子和医药板块涨幅居前。高估值股票的涨幅反而更大,反映出二季度市场风险偏好较高,给予高景气板块以高估值。6月的PMI、发电耗煤以及5月的工业企业利润数据显示:国内经济动能边际或有所减弱、但韧劲犹存。

海外方面,美国疫苗逐步推进,经济复苏进入正常区间,通胀在近年的高位徘徊。下半年,通胀压力或将边际减弱,而随着服务业就业的恢复,市场对联储taper的信号依旧保持高敏感。

展望三季度,货币偏中性、信用偏宽松,金融市场流动性边际收敛。疫情后期,全球供应链逐步复苏过程或导致供求关系仍维持紧平衡,生产资料和大宗商品的价格仍将维持高位。进入中报期,预期业绩的重要性不断提升,在部分公司的预披露和未完全披露的窗口期,投资者更关注盈利的变化。

二季度,本基金依旧保持较高仓位运作。我们对一季度配置的重点公司做了部分调整,针对化合物半导体材料,电动智能转型和电子烟等潜在投资机会做了重点布局。

从行业分布看,组合依旧重点配置了TMT、化工材料、新能源和建筑建材等板块,行业景气度和发展空间是研判核心指标。

个股看,主要配置了景气度高,产业链上有明显竞争优势的公司。三季度,我们将结合2021年中报挖掘投资机会,不断优化组合,控制回撤,以期获得超越基准的投资回报。

rrh123点评:从文中可以感受得出,这位基金经理平常没少下功夫,追击热点也有自己的见解,,运气好,收益就直接起飞。不过,大家口中常言的二八定律,市面上80%的基金经理和小散都是这种类型,固而不建议购买此类风格的基金,因为这种操盘方式更适合你自己管理,无需将资金交付给他们去赌。

三:平衡好公司短期估值与长期价值

货币政策方面,国内保持灵活精准、合理适度的稳健货币政策。美联储淡化通胀影响,其资产负债表仍处于扩张状态,美国10年期国债收益率2季度有所回落。在较为宽松的货币环境下,表现较好的行业有电力设备新能源、电子等行业板块,家电、房地产、农林牧渔则表现较差。

本基金报告期内股票仓位较为稳定,继续坚持自下而上精选个股的操作理念,持续关注具备核心竞争力的优秀公司,平衡好公司短期估值与长期价值,不断寻找具有良好投资性价比的优秀公司,力求为投资者带来稳健的回报。

rrh123点评:此类基金管理人属于高手中的高手,既能做到优中选优,又可以瞅准机会入市搏杀,能达到此等认知者,寥寥无几。

四:心平气和追求经营收益,而非估值扩张收益

2021年二季度疫苗接种率继续提升,但是防控效果随着接种率提升的减速和变异病毒的出现产生波动,带动整体利率出现下行,宽松预期再现,春节后大盘成长股的回撤逻辑反转,相应标的大幅反弹。但是我们始终相信人类终将走出疫情的阴霾,生活会恢复常态,尽管过程会有种种波折。

这要求我们更应该关注利润成长和利润质量,围绕负债久期和常态利率做公允定价,心平气和追求企业经营的收益,而非估值扩张的收益。

风格上,小盘成长股过大的流动性估值折价已经很大程度的修复,大小盘成长风格都相对强势,投资研究在目前状态下没有必要追求市值偏好,聚焦真正的内生成长动力和定价水平即可。

投资研究上,我们在依然在三个方面开展投研工作:

1)保持跟踪新能源汽车、新能源、军工以及泛半导体等领域的成长机会,等待好的配置机会。

2)跟踪并更新在跟踪历史上积累下来的一批优秀的企业和企业家的动向,有些已经进入组合,有些可能还需要等待机会。

3)继续拓展覆盖面。其中,二季度新能源汽车板块出现了基本面的显著超预期,我们进行了板块的重点跟踪和估值合理偏低的标的的广泛配置。

一如既往,我们将以更大的耐心寻找配置机会,力求控制好业绩回撤,秉承在合适的价格配置创造社会价值和经济价值的公司的投资原则,争取为持有人创造稳健回报。

rrh123点评:和上一位类似,也是高手中的高手。只不过这位高手更愿意分享他的观点,也把思路讲清楚让投资人放心明白。

笔者十分排斥国内市场,也不建议散户们在A股中”钱生钱“。

但机构及监管身份不同,并且散户人群中总会有成功的案例来放大大众逐利的心理,故而存在即合理,断人财路犹如杀人父母,我也不在这里多言。

只希望国内投资者在可选择标的过少的情况下,尽可能擦亮双眼,平衡好公司短期估值与长期价值,合理投资。