工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

3.风能产业链各环节梳理

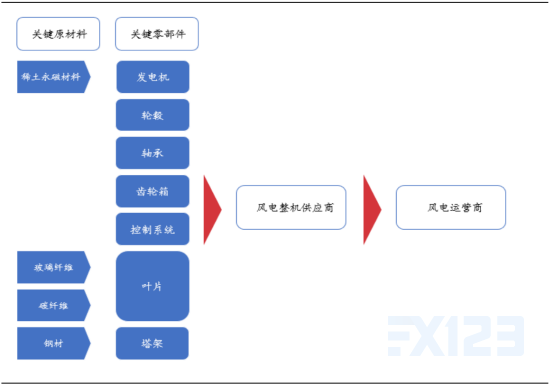

风电产业链可分为上游原材料、中游制造(零部件和整机)以及下游风电运营商三大部分。关键原材料主要包括用于发动机制造的稀土永磁材料,用于叶片制造的玻璃纤维、碳纤维,以及用于塔架制造的中厚板钢材。关键零部件主要包括发电机、轮毂、轴承、齿轮箱、控制系统、叶片、塔架这几部分。其中,叶片、齿轮箱是风电机组构成成本中占比最大的。对于直驱式风电机组,其关键零部件中没有齿轮箱,但其发电机成本很高,总成本比同级别的双馈风机高。风电整机供应商将以上零部件整合制造成为风电机组再出售给下游的风电运营商。

(风电产业链)

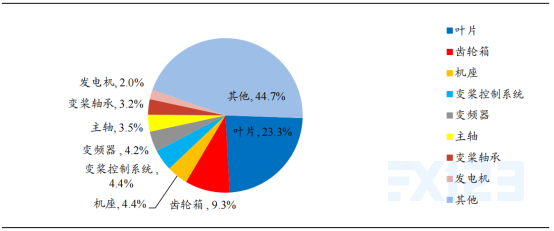

(叶片、齿轮箱是风电机组成本中占比最大的零部件)

6月份浙江省发改委发布关于印发《浙江省可再生能源发展“十四五”规划》的通知,对各地市“十四五”期间的海上风电发展目标进行了明确,预计“十四五”期间新增装机或开工建设容量达到9.96GW,到2025年全省累计装机或开工建设容量达到10.41GW。

浙江省将依托沿海区位优势,打造若干个百万千瓦级海上风电基地,“十四五”期间并网+在建项目或超10GW,利好海上风电制造各环节龙头企业;叠加之前发布的征求意见稿中对象山、洞头和苍南深远海风电开发的规划,作为瓶颈装备环节的海底电缆赛道将充分受益;投资建议:东部沿海各省积极推进海上风电发展,扫清海上风电龙头企业的估值障碍,全球海上风电市场是具有10年5倍成长性的黄金赛道,国内龙头企业凭借与国际比肩的技术积累和市场基础,有望在十四五期间顺利打开国际市场。

3.1风电原材料

风电叶片的原材料主要为树脂、玻纤、夹芯材料。风电纱市场竞争格局相对稳定,集中度较高,长期协议客户占比较高,拥有品牌议价。在风电纱领域,中国巨石、泰山玻纤和重庆国际(包含与OC的合作线)的市占率达到90%。

风电玻纤纱对叶片的质量(强度等)起到至关重要的作用,其直接下游是风电经编织物厂商。风电纱与汽车用热塑纱一样,存在下游客户的认证壁垒,因而一般下游主要大客户会与风电纱供应商签订长期协议。

目前国内主要的风电用经编织物厂商为中国恒石、宏发新材以及天常股份,分别对应中国建材(旗下中国巨石及中材科技)、重庆国际以及欧文斯科宁三大风电纱供应商。

3.2风电叶片

风机叶片属于复合材料制品,是风机成本中最大的单项零部件。随着全球风电市场向低速风场和海上风场倾斜,风机叶片尺寸呈上升趋势。从风机叶片方面来看,2019年大于等于120m的风轮直径占比56%,同比提升19个百分点。叶片直径增加27.5%可带来度电成本下降30%。

大型叶片技术难度较高,需兼具叶片大、重量轻、强度高的特点,只有少数厂商具备量产能力。国内风电叶片头部企业市占率不断攀升,2019年,风电叶片行业CR5市占率达68%以上。国内前三叶片制造商为中材叶片、中复连众、明阳风电,2019年产能分别为4000套(8.35GW)、3000套、2500套,市占率分别为30%、11%、10%。

中材科技连续九年市场占有率第一。在行业总体生产单只叶片需要36-48小时的情况下,中材科技可以控制在24小时内完成单只叶片的生产。技术方面,2MW及以上大叶片占主导地位,且拥有开发海上超大叶片的技术。

大功率叶片转型中的装备升级与智能化生产提高了行业的进入门槛,叶片的迭代速度较快,且大型化趋势不可逆,行业落后产能会被迅速出清,技术上的壁垒将保障头部公司未来的领先地位。

伴随海上风电发展、装机区域转移和竞价上网等因素的影响,叶片大型化趋势还将继续,行业集中度将继续提高。

3.3风塔

风塔具有一定的技术壁垒和客户壁垒,新晋竞争者进入市场有一定难度。由于风塔常年在野外恶劣环境下运行,客户对风塔的可靠性要求较高,运行寿命一般要保证20年。风塔制造的主要原材料为钢板,钢板价格变动对风塔毛利率有较大影响。2013-2015年,由于钢铁行业产能严重过剩,钢材价格持续下跌。风塔毛利率也因此大幅度上升,四家龙头企业的平均毛利率由21.15%上升至31.29%。

国内塔筒企业主要有天顺风能、泰胜风能、天能重工和大金重工。天顺风能是国内风塔行业的领军企业。2011-2019年,天顺风能凭借着绑定Vestas、GE、西门子歌美飒、金风等全球大型风电整机厂商的客户优势,风塔业务营业收入逐步与其他三家上市风塔企业拉开差距,2019年出货风塔出货高增达到51万吨,2020年产能达到75万吨以上。天顺风能也是外延叶片龙头,在外延叶片业务中规划了常熟二期、濮阳基地两个新的叶片基地,同时发行股份及支付现金购买苏州天顺20%股权。

风塔企业的产能布局主要围绕着沿海和三北地区。沿海地区方面,天顺风能、天能重工和泰胜风能都有多个生产基地。三北地区方面,天顺风能、泰胜风能都在内蒙古包头建厂,位置优势较大。天能重工和泰胜风能还各有一个生产基地位于新疆,距离平价大基地也较近,可共享下游建设平价大基地的红利。

3.4风机铸件

铸件是技术密集型和资金密集型行业,成本受生铁等原材料价格影响较大。

2016年-2019年,铸件龙头日月股份主营成本中,直接材料占比过半,铸件原材料主要包括生铁、废钢和焦炭等。

从铸件竞争格局来看,当前全球整体铸件生产的重心从发达国家转移至中国。

在行业发展初期,以一重、二重、上重、中信重工、大连重工等为代表的国有铸件企业占据市场主导地位。这些国企主要给集团内部的成套设备提供配套铸件,较少参与市场化竞争。

以日月股份、永冠集团、吉鑫科技以及山东龙马为代表的民营企业后期发力,为其他市场化成套设备制造商提供配套铸件。

2020年日月股份风电铸件全球市场份额约25%,由于公司风电铸件方面竞争力,预计份额可能达到40%。且产能扩张且大型化占比高,公司目前产能约40万吨,预计2021年底产能达到50万吨,其中4MW以上产能达产后为25万吨,为大型化趋势下稀缺产能。

目前涉及风机铸件、主轴等业务的公司还包括吉鑫科技、金雷股份、通裕重工等。

3.5风机整机制造

2014年开始,全球和中国整机环节均进入龙头集中的过程。2013-2019年,有十家整机企业连续六年位居新增装机排名前十,行业格局稳定。2019年全球前10大整机商中有6家中国企业,而中国市场前10大整机商中没有海外企业,表明中国市场对于海外企业来说很难进入。

国内大型整机制造商包括金风科技、远景能源、明阳风电、联合动力、重庆海装、上海电气、湘电风能、东方电气、运达风电等。

回顾这十家企业近九年的装机量情况,金风科技装机量连续九年国内排名第一,2018年占据市场高达32%的份额,与第二名保持较大差距,龙头地位稳固。

明阳智能的产品线覆盖范围在三家龙头企业中最广,额定功率覆盖1.5MW至7.25MW,叶轮直径从70m至178m。凭借着覆盖面广的产品线,和灵活的技术路线选择,明阳智能未来的市占率有望进一步得到提升。

当前全球主流陆上和海上风电整机厂商所采取的技术路线主要集中在双馈异步、永磁直驱和永磁半直驱这三种技术路线。简单来说,双馈、直驱两种技术路线的本质区别,在于双馈型带有“齿轮箱”,而直驱型不带“齿轮箱”。

根据2019年中国风电整机商新增装机排名情况,金风科技、明阳智能、湘电风能等主流风机商均采用了永磁发电机,他们的市占率合计47%,再加上其他一些中小整机商,估计整个风力发电领域永磁发电机占有率大概50%左右,全球风力发电市场永磁发电机市占率低于国内市场,预计在40%左右。

3.6海上风电整机

由于海上风电有风能资源丰富、发电利用小时数高、不占用土地等优点,风电开发逐渐从陆上风电向海陆风电双重发展。

未来海上风电的发展趋势是深水远海化,这将对风电机组的研发、制造、安装运维、相关装备制造等环节提出更高的要求,掌握核心技术的龙头企业有一定先发优势,目前行业集中度较高。从我国海上风电行业已公布中标结果的项目统计数据来看,排名前三的整机制造商合计市场份额已经接近85%。

从新增装机容量来看,我国海上风电整机厂商呈现四强鼎立的竞争格局,上海电气、远景能源、金风科技和明阳智能的占比分别为25.9%、24.7%、24.2%和18.8%。

3.7海上风电——海缆部件

相对于陆风而言,海上风电建设难度增加,其中尤其重要的是增加了海缆部件。由于海底的环境复杂且海水具有强腐蚀性,海缆相较于陆上电缆技术更复杂,生产难度较大。2005年以前,海缆市场主要由国外的海缆企业垄断,主要包括耐克森、普睿司曼、阿尔卡、特朗讯、泰科和日本富士通株式会社等。

目前在国内具备海缆制造和施工能力的企业还较少,主要有中天科技、东方电缆、亨通光电、汉缆股份等,其中东方电缆和中天科技是第一梯队。

由于海上风电建设周期长,2021年海风装机预计迎来爆发。此外2022年及以后并网的海风项目虽执行并网年份指导价,但仍然有补贴,且当前海风发展仍处在起步阶段,未来空间和增量较大,海上风电产业链需求长期向上。

3.8风电变流器

禾望电气是风电变流器龙头,海上先锋。自2009年风电变流器量产以来,公司不断进取,产品涵盖双馈、永磁直驱、半直驱等,公司是风电变流器领域第三方配套的绝对龙头,与国内多家整机厂稳定合作,市占率超过30%,产品被广泛应用到西北、华北、西南和东北等区域。我国海上风电长期规划近100GW,当前累计装机容量仅有3GW多,行业处于起步阶段,发展空间广阔。

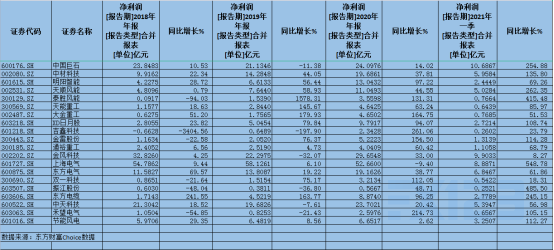

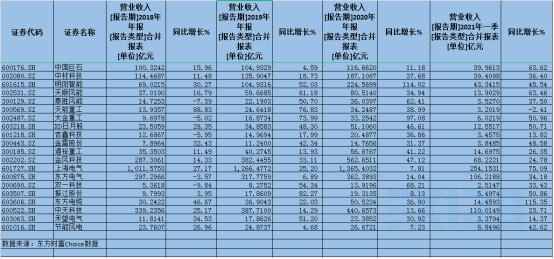

3.9风电产业链相关个股近三年业绩

风电标的主营业务收入及其同比增长率:

风电标的净利润及其同比增长率: