工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、主要化工品价格及价差变化

本周原油价格先跌后涨,OPEC+联盟内部矛盾令原油前景蒙上阴影,美国原油和汽油库存降幅均远大于预期导致原油期货价格上涨。供应端,市场担心OPEC+联盟的磋商破裂可能造成供应增长。本周美国钻机数量为479座,环比增长4座。需求端,随着欧美主要经济体疫情有效控制、印度疫情形势转向乐观,6月全球出行强度共振加速回升,叠加进入传统驾驶旺季,预计汽油消费量创疫情以来新高。航班方面的高频数据跟踪显示,美国机场安检人数上周维持疫情以来高位。根据EIA公布数据,上周美国炼厂开工率下降0.7%至92.2%,商业原油库存减少686.6万桶,预期为减少403.3万桶,汽油库存环比减少607.5万桶,馏分油库存环比增加161.6万桶,数据反应欧美经济的复苏。截至2021年7月9日,Brent周均价76.42美元/桶,环比上周下降(-0.32美元/桶)。

本周动力煤供给趋于宽松,局部价格微降。供应端,榆林地区部分煤矿已恢复生产及销售。需求端,部分下游用户观望情绪升温,煤炭拉运热情较前几天有所增加,煤场存煤下降较快,电厂、用煤企业寻货增加,在南方夏需旺季支撑和七一之后增产落实尚不确定的博弈下,短期市场维持高位运行。截至2021年7月9日,秦皇岛(Q5500)动力煤周均价为976.7元/吨,相比上周环比下降(-6.5元/吨)。

根据我们的数据库数据,本周价格涨幅居前的产品为DMF(+15.3%)、聚合MDI(+12.6%)、纯MDI(+11.4%)、丁二烯(+9.1%)、氯化铵(+8.2%);跌幅居前的有天然气(-8.7%)、醋酸(-8.2%)、PTFE(-7.7%)、液氯(-7.4%)、醋酸乙烯(-6.4%)。

涨幅前三产品基本面分析如下:

1、DMF:供应利好持续、市场宽幅上行。截止7月9日,DMF价格12858元/吨,较上周上涨15.3%。原料端,本周甲醇市场偏弱整理,价格震荡下调。节后运输逐步恢复,工厂新单量有所增加,库存缓降。随着工厂新单量的增加,库存压力直下,积极交单为主,市场重心上涨,部分获利盘积极跟进,场内看涨气氛浓郁。下游方面,浆料行业开工稳中有升,浆料市场偏强整理,其他行业按需采购,随着价格的无量空涨,终端高价抵触犹存观望随市,目前需求阶段性向好支撑下,短线DMF市场价格仍有上行空间。展望后市,目前DMF工厂库存总量普遍很低,下游浆料工厂维持刚需建仓,预计下周国内DMF市场偏强运行,幅度在50-200元/吨。

2、聚合MDI:受德国科思创突发不可抗力事件影响,聚合MDI市场大幅上行。截至7月9日,百川聚合MDI价格20500元/吨,环比上周上涨12.6%。成本端,本周国内苯胺市场价格弱势运行,纯苯价格先涨后跌,整体偏强。供应端,上上海亨斯迈二期装置正常运行为主;欧洲亨斯迈装置正常运行,东曹瑞安受母液减量影响,装置低负运行;德国、美国科思创75万吨产能受不可抗力影响,停车检修。整体供应端来看市场开工产量有所受损。需求端,从聚合MDI来看,下游大的冰箱冰柜厂产销维持正常,但其他行情均表现一般,入市采购情绪较为谨慎,整体需求放量依旧有限。贸易商库存较低,但出于工厂库存压力存在,采购积极性消极。展望后市,7月10日北方工厂展开为期一个月左右年度检修计划,德国、美国科思创纷纷宣布不可抗力,市场货源稍显紧张,预计聚合MDI后续保持上行趋势。

3、纯MDI:受德国科思创突发不可抗力事件影响,纯MDI上涨幅度扩大。截至7月9日,百川纯MDI市场价格为22000元/吨,环比上周上涨11.4%。下游氨纶企业开工维持8-9成左右,高开为主;TPU开工6成左右,鞋底原液及浆料开工6成左右,整体开工有所下滑,且受终端需求疲软的牵制,业者入市采买能力不佳,目前仍多集中消化原料库存为主,对原料纯MDI入市采购情绪难起。预计纯MDI市场仍将坚挺运行为主,部乏小幅反弹趋势,预计幅度500-1000元/吨。

二、行业跟踪—轮胎

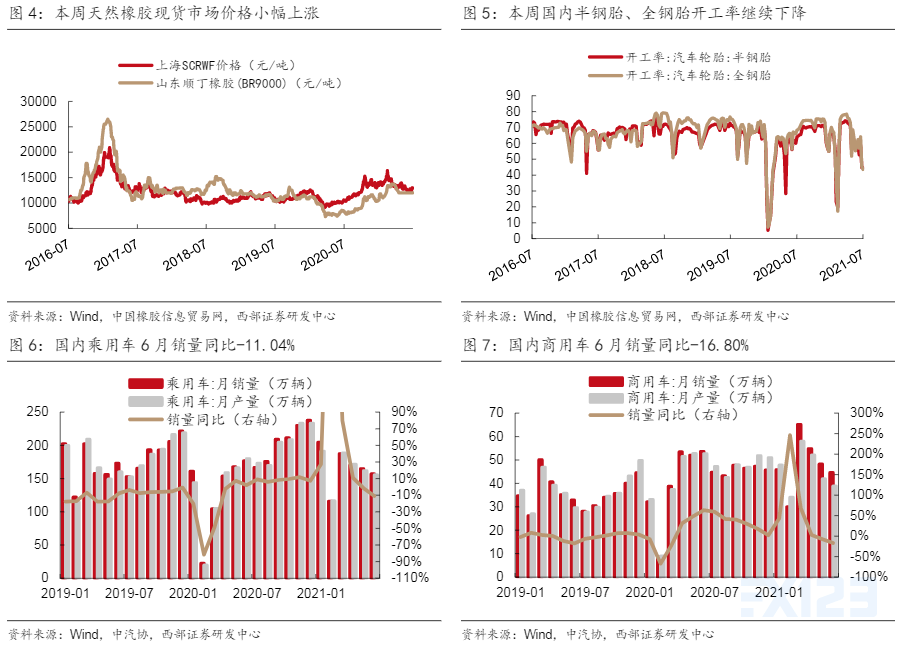

本周国内轮胎企业开工负荷大幅下降。本周国内半钢胎开工率为44.51%,同比变化-19.64%,环比变化-0.24%;全钢胎开工率为43.60%,同比变化-24.7%,环比变化-1.68%。开工负荷大幅下降主要受:1)海运运力不足影响出口;2)国内乘用车市场萎靡影响。

乘联会数据显示,2021年7月第1周乘用车日均销量74,584万辆,当周日均同比变化-10.0%。2020年1-12月累计乘用车销量为1940.11万辆,同比下降7.78%,全年下滑幅度持续收窄。据中汽协数据,全国2021年1月累计乘用车销量为204.5万辆,同比提升27.23%;2月累计乘用车销量为115.6万辆,同比提升417%;3月累计乘用车销量为187.4万辆,同比提升79.7%;4月累计乘用车销量为170.4万辆,同比提升10.9%;5月累计乘用车销量为164.6万辆,同比下降1.7%;6月累计乘用车销量为159.9万辆,同比下降5.2%。4月起国内汽车销量增速明显放缓,环比出现下滑。

美国对东南亚半钢胎双反终裁落地。美国商务部对东南亚双反终裁结果于5月21日公布,终裁中各国家/地区反倾销税率分别为:韩国耐克森14.72%、韩泰27.05%、其它21.74%;中国台湾地区正新轮胎20.04%、南港101.84%、其它84.75%;泰国玲珑21.09%,住友橡胶14.62%,其它17.08%;越南强制应征企业0税率,其它企业为22.27%。反补贴税率分别为:越南锦湖轮胎7.89%,赛轮轮胎6.23%,其它企业6.46%。玲珑轮胎终裁税率相比初裁变化有所下降,靴子落地,短期压制因素解除。

相关公司:

1、玲珑轮胎(601966.SH):战略制胜,拥抱确定性成长的龙头。近年来随着海内外产能陆续投产,公司产品的品牌力不断提升。作为国内效益最好的轮胎公司,公司推出中长期规划国内外“7+5”布局战略,计划到2030年实现产能1.8-1.9亿条、销量1.6亿条、营收超800亿元,成为全球一线轮胎企业。预计伴随公司在配套市场逐步发力以及不断的产能扩张,公司将依靠优秀的产品品质和强大的成本管控逐步实现进口替代,长期成长空间较大。配套持续突破,撬动外资轮胎基本盘。2020年公司配套渠道共实现营收58.26亿元,同比增长12.62%,连续多年稳居中国企业第一位,目前已进入全球10大车企其中7家的配套体系。其中,2020年公司国内乘用车配套销量同比+11.18%,商用车配套销量同比增长28.58%。对比公司在配套端的持续突破,外资轮胎在亚太区域的配套则呈失速下滑态势。配套开始撬动外资基本盘。把握趋势推进新零售,加速抢占渠道资源。公司2020年率先启动新零售战略,在国内零售市场总体销量实现约43%的增长,营收增长约10亿元,其中从3月实行新零售以来销量同比增速约50%。假设国内轮胎替换市场稳健增长,而外资和国内小企业持续出让市占率,国内头部企业有望在未来4-5年获得超过1亿条零售胎的有效市场。玲珑在渠道端的布局和发力展现了公司对于行业趋势的精准把握。

2、赛轮轮胎(601058.SH):公司治理持续优化,业绩提高,估值有望修复。公司是国内轮胎行业的头部企业之一,轮胎产品畅销全球一百多个国家和地区。预计公司到2022年将拥有全钢胎1455万条/年、半钢胎6590万条/年以及非公路轮胎14万吨/年的产能,3年内产能有望提升60%以上。近两年公司盈利水平大幅提高,是国内增长最快的轮胎企业之一。公司归母净利润从2017年的3.30亿,增长到2018年的6.68亿,再增长到2019年的11.95亿,到2020年的14.91亿(同比+24.8%),我们认为公司业绩的大幅提高是公司治理改善叠加行业利润向好双重作用的结果。公司管理架构优化,定增终获批后实控权稳定落实。2018年公司管理层架构实现优化,治理随之明显好转。近两年公司成本控制能力增强,期间费用率控制得当,处于整体下降通道,同时资本实力增强,资产负债率逐年下降。今年3月公司定增程序最终落地,袁仲雪先生及其一致行动人合计控制公司股份的比例由19.81%提高到27.34%,这标志着公司的控制权地位已经稳定,估值有望迎来修复。公司重视技术研发,创新成果显著。公司巨胎产品突破外国企业对高端超巨型工程子午线轮胎的垄断,有望成为新的盈利增长点。2020年7月初,公司与科大讯飞签约,双方将共建人工智能创新中心,利用智能化检测技术生产出更高质量的产品。最具代表性成果方面,公司使用被业内称为“液体黄金”的新材料橡胶“EVEC”加工轮胎,可同时提升轮胎的滚动阻力、抗湿滑和耐磨性能,综合性能达到世界最高质量等级。该技术已全面覆盖公司全钢胎、半钢胎产品,未来随着产量的进一步突破,其出色的性能有助于公司开拓欧美高端市场,带动公司业绩的增长和品牌价值的提升。

3、森麒麟(002984.SZ):智能制造水平领先国内,航空胎突破海外垄断。公司目前拥有青岛、泰国两大工厂,其中青岛工厂设计产能为1200万条,泰国工厂设计产能为1000万条,近年产销率及产能利用率均维持在较高水平。目前公司在建产能为泰国全钢200万条,规划中产能包括泰国半钢二期600万条、欧洲半钢1200万条,此外青岛工厂还有350万条半钢胎的技改扩产空间。公司为行业内领先的轮胎智能制造企业,智能制造成果入选国家工信部“2018年制造业与互联网融合发展试点示范项目”等项目。公司智能工厂用工少、人效高、产品一次合格率高,未来完全具备在欧美发达国家建立“无人工厂”的实力。智能制造带来人效的提高、产品一致性的保障,是未来轮胎行业的发展趋势。公司高性能轮胎产品主攻中高端市场,产品性能优势明显。公司产品在权威测评中表现优异,同时经过了市场的检验。主攻中高端轮胎市场带来公司毛利率的提升,远超同业公司平均水平。航空胎体现技术实力,打破国外垄断,未来有望享飞机胎蓝海市场。公司是国际少数(民用)航空轮胎制造企业之一,为唯一同时具备产品设计、研发、制造及销售能力的中国民营企业。航空胎进入壁垒高、盈利能力强,体现了公司的技术实力。

4、贵州轮胎(000589.SZ)是国内重点轮胎制造企业之一,主要产品为卡客车轮胎、工程机械轮胎、农业机械轮胎、特种轮胎等。伴随公司管理层更换,公司历史包袱尽除、治理发生反转,同时股权激励将助力公司开启成长之旅。公司未来的成长性明确,未来三年国内将新增90万条全钢胎产能(扎佐三期改造项目)、越南将新增320万条全钢胎产能,海外工厂优秀的盈利能力值得关注。5、三角轮胎(601163.SH)为国内轮胎行业老牌劲旅,主要产品涵盖五大轮胎系列,包括商用车胎、乘用车胎、斜交工程胎、子午工程胎、子午工程巨胎。公司华茂、华阳分公司募投项目陆续投产,产能逐步发挥且有进一步增长空间。公司研发投入在国内轮胎行业保持领先水平,每年占比4%以上,每年投放新产品超过150个,技术创新实力强。