工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

引言:中汽协数据显示,2021年5月,我国动力电池装车量9.8GWh,同比上升178.2%,环比上升16.2%。其中三元电池共计装车5.2GWh,同比上升95.3%,环比上升1.0%;磷酸铁锂电池共计装车4.5GWh,同比上升458.6%,环比增长40.9%。5月动力电池产量中,三元电池与铁锂电池仍然占据了绝对的主导地位,两者合计占当月动力电池总产量的99.8%,不过随着磷酸铁锂电池的逐渐放量,两者占比相较以往有了很大的不同,其中磷酸铁锂电池本月产量占比升至63.6%,远超三元电池的36.2%。华创证券指出,磷酸铁锂电池正在受到越来越多主流车型的青睐。通过近两年的技术革新,目前磷酸铁锂电池400至600公里的续航里程已能够满足绝大部分乘用车车主的需求,价格方面也更具优势。

本次对于磷酸铁锂的分析会分为多篇,本篇主要从行业内部发展中的成本和供需方面对磷酸铁锂进行分析:

一、需求

正极材料是锂离子电池的关键材料,差异化程度高,成本占比高,对性能至关重要。我们在本篇报告中通过对正极材料的对比分析以及历史复盘,着重探讨和展望了未来锂离子电池尤其是动力电池中高镍三元和磷酸铁锂的发展趋势。复盘正极材料的发展历程,应用领域和相应的需求决定了正极技术的发展趋势。2014-2019年间,我国正极材料出货量年均增速38%,主要增量由三元和磷酸铁锂贡献。三元主要应用在动力电池领域,2019年轻型动力带动了非动力的增量增长。磷酸铁锂初期以动力为主,但此前受到补贴制约动力发展几乎停滞,增量主要由非动力领域贡献。

1、5G基站布局推动磷酸铁锂电池发展

5G基站能耗高于4G,对应储能市场空间更大。根据运营商实测,5G基站的单站功耗为4G基站的2.5-3.5倍,目前单站满载功率达到3700W,按单个基站备用电源4h测算,单站对应的储能需求为14.8kWh。5G的频率高、功率衰减快、传输距离短,若实现全覆盖,所需基站数目为4G的3倍左右。2019年末,我国4G基站总数达到544万个,未来5G基站或将超过1200万个,对应177GWh的储能需求空间。以0.6元/Wh测算,对应1066亿市场空间。

中国移动、中国铁塔等公司已经开始了基站用储能电池的招标,目前公开的相关招标项目几乎全为磷酸铁锂电池。以中国移动4月28日公示的中标情况为例,集采的磷酸铁锂电池共计6.102亿Ah(3.2V), 对 应1.95GWh,采购需求满足期为一年。最高中标价为力郎电池的14.54亿元,对应投标单价0.74元/Wh;最低中标价为中天科技的12.91亿元,对应投标单价0.66元/Wh。由于磷酸铁锂成本低、安全性好,同时能够满足储能的能量密度要求,后续也将继续主导储能市场。

2、新能源发电推动磷酸铁锂储能电池发展

新能源发电占比提升催生储能需求。发电端新能源发电比例的提升和用电端充电桩、5G基站、数据中心等高耗能行业的发展,对于电网的调节能力或储能都提出了更高的需求。电池储能的灵活便利性优势一直是其他储能方式无法比拟的,而新能源汽车的蓬勃发展培育了完善的锂电产业链,使得低成本可靠的电化学储能具备了规模化条件。

新能源发电配储能赋予其可调节性,政策频出,有望迎来爆发增长。新能源发电有波动性,配备锂电储能能够提高利用小时数,增加有效发电量,提高经济效益。在电网层面,新能源发电的不可调节性限制了其应用占比;加配储能后在整个体系层面具备可调节性,大大拓宽了新能源发电的应用空间。目前随着新能源发电的大力推进,越来越多省份电网正遭遇光伏风电大规模并网带来的调峰调频难题,为了进一步提高风光消纳能力,增强电网安全性,新疆、湖北、山西等地纷纷出台相关政策,要求新能源发电项目配置5-20%的储能容量。假设2025年,全球光伏装机300GW,其中有40%配储能容量,储能的平均配比15%,预计对应磷酸铁锂需求量为18GWh。

3、铅酸电池替代

磷酸铁锂电池是铅酸电池替代的优先选择,替代大势所趋。磷酸铁锂电池的能量密度可以达到铅酸电池的4倍,循环寿命也是铅酸电池的3-4倍,能量转换效率可达97%,还更加环保。此前铅酸电池的最大优势在于成本低,而现在磷酸铁锂电池的价格逼近铅酸电池,考虑单次循环使用成本,磷酸铁锂电池不到铅酸电池的1/3,替代铅酸电池是大势所趋。相比于三元电池,磷酸铁锂更加安全,循环寿命高,价格低,单次循环使用成本接近三元,能量密度足以满足铅酸应用领域的需求,是替代铅酸的优先选择。

二、成本

磷酸铁锂的规模化的生产工艺可以分为固相法与液相法两类。固相法与液相法各有优劣。固相法的主要优势在于工艺步骤简单,压实密度较高;但需要两步烧结, 成本较高,同一批次产品的粒径大小也较难控制。而液相法产品粒径均一,批次稳定性好;但压实密度较低。国内磷酸铁锂生产厂商中,固相法的代表为贝特瑞、湖南裕能;液相法的代表为德方纳米。

国内专利无效打消发展隐忧,限制海外发展核心专利将在2022年到期,在后补贴时代,磷酸铁锂性价比优势凸显,强势回归动力市场。当前补贴方案下,磷酸铁锂重获经济优势,考虑补贴后仍可实现显著降本。据华安证券测算,由三元换成铁锂版本电池成本下降0.69-1.35万元,相当于下降13-27%,考虑补贴差异后成本下降0.46-0.56万元,相当于下降9-11%。此外,“刀片”、“CTP”等技术将磷酸铁锂系统能量密度提升至160Wh/kg。2020年推广目录中磷酸铁锂车型占比提升,乘用车装机占比提升显著,在以特斯拉Model 3和比亚迪汉为代表的明星车型带领下提升趋势有望延续。

过去7年磷酸铁锂正极材料价格下降超60%,磷酸铁锂动力电池包价格下降近70%。14Q1磷酸铁锂正极材料价格为9万元/吨,19Q4为4.3万元/吨,最近报价为3.4万元/吨,相较于14年初,降幅达到62.2%。14年磷酸铁锂动力电池价格为2.75元/Wh,19Q4为0.85元/Wh,最近报价多在0.805元/Wh,相较于14年降幅达到70.7%。

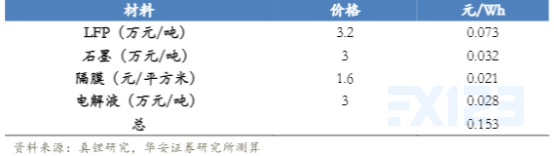

电池层面通过“CTP”、“刀片电池”等技术仍有降本空间。根据目前的四大材料价格测算,磷酸铁锂四大材料成本仅0.153元/Wh。相比于磷酸铁锂电芯0.58元/Wh,模组0.72元/Wh,PACK0.795元/Wh的价格,四大材料的成本占比已经很低。在结构层面,通过“CTP”、“刀片电池”等技术方案提高空间利用率,减少结构件,加快生产效率,磷酸铁锂电池成本还有下降空间。

磷酸铁锂电池四大材料成本测算

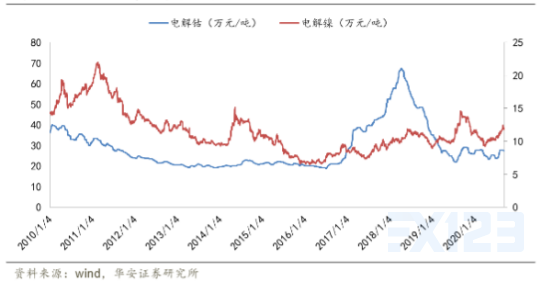

对比来看,三元原材料风险高,主要是由于镍钴价格波动大,铁锂成本相比之下更为稳定。过去十年,钴镍价格波动巨大,电解镍的价格高点在2011年初,接近23万元/吨,低点在2016年初,接近7万元/吨,高低点价差三倍多;电解钴的高点在2018年初,达到66万元/吨,低点在2016年 ,为19万元/吨左右,高低点价差也在三倍以上。当前电解镍价格在12万元/吨左右,电解钴价格为27万元/吨左右,均位于历史低位区间,长期来看向上波动风险大,不利于正极材料及电池整体的成本控制。

2010-2020年钴镍价格变化

磷酸铁锂制造费用和人工成本也低于三元。固相法生产磷酸铁锂和三元材料基本都需要经过配料烧结破碎分级等工艺。德方纳米和贝特瑞的铁锂加工成本分别0.92万/吨和1.07万/吨,当升科技和容百科技的三元及少量前驱体加工成本分别为1.38和1.81万/吨。铁锂加工成本低于三元材料,此外,高镍三元需要经过两次烧结,还需要通氧气,加工成本高于普通三元。

根据华安证券研究显示“CTP”和“刀片电池”提高能量密度、降低成本,利好磷酸铁锂发展。两个方案有异曲同工的效果,本质上都是通过提高体积利用率,简化电池包结构达到提高能量密度和降低成本的效果。两者都能将磷酸铁锂的能量密度提高到160Wh/kg。主要区别在于“刀片”的核心在于大尺寸电芯,而“CTP”的重点是简化模组结构。“刀片”技术本身就是基于磷酸铁锂的材料体系,利好磷酸铁锂发展。而“CTP”的简化模组的前提在于电芯层面的良品率和一致性达到一定高度,也正是磷酸铁锂电池的优势所在。

同时,特斯拉和比亚迪引领动力铁锂回归,在动力铁锂的回归浪潮中,不仅有中低续航车型,更有高续航明星车型助力。特斯拉推出了磷酸铁锂版Model 3,电池能量密度125Wh/kg,续航468km,高于三元版的标准续航445km。比亚迪推出旗舰轿车汉,搭载最新“刀片”电池,系统能量密度140Wh/kg,续航605km。

参考来源:华安证券