工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

如何理解美元走弱?

4月人民币兑美元升值主要是美元走弱被动引致的,有观点归因为北上资金进入A股,实际上“聪明钱”也是看好中国经济相对美国的恢复程度,归根到底也是汇率定价的逻辑。

从债汇共振考虑,短端美债收益率“横盘”了一年多,足以解释货币政策预期下美元疲软,但不足以解释美元短线走弱。

长端美债收益率上升途中盘整,从利差锚角度看汇率变动是一个佐证,但汇率、收益率这类资产价格都是结果而非成因,我们还需从基本面切入来分析。

从美国的财政政策、货币政策和贸易摩擦环境来分析美元强于弱的原因是长期视角的美元大周期。

“双赤字”讲的是未来两年的逻辑、“财政宽+货币宽+美国逆全球化”适合研判长达十年的周期拐点。

中短期逻辑理解美元走弱的原因要抓住四个“剪刀差”:美元指数由一篮子货币构成,衡量美元指数等汇率类别的指标,不能单独看美国自身,要通过美国和非美地区的基本面比较。

从中期视角切入,我们发现三个“剪刀差”与美元指数有经验可循:

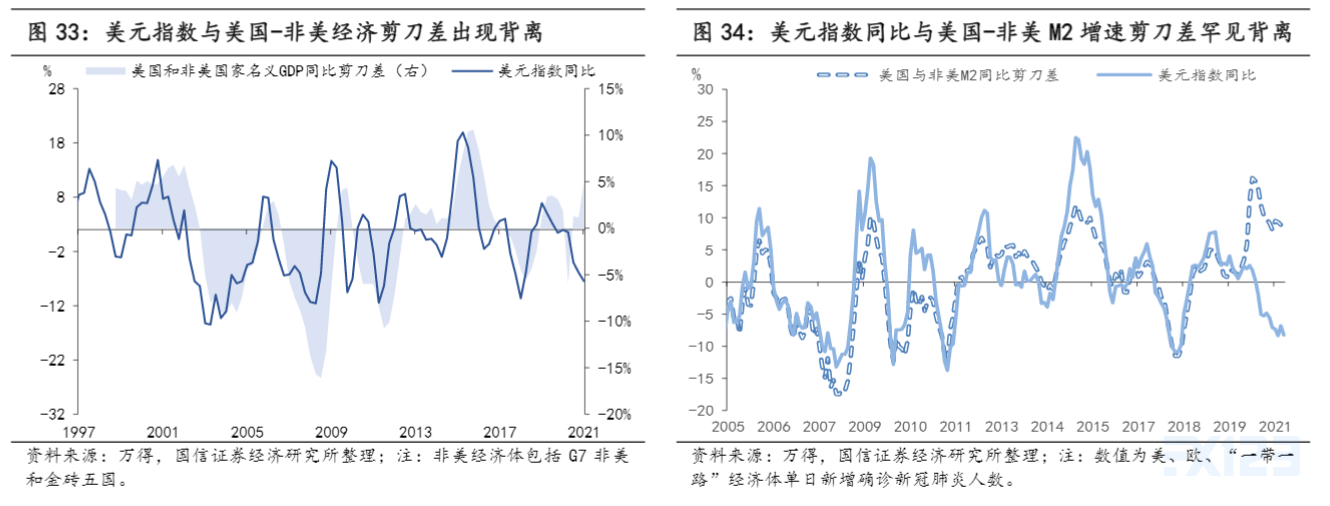

(1)美国相对非美经济体的增速差值与美元走势在历史中具有很好的正相关性,也体现了美国经济相对强弱决定了本位币的地位,而在近两个月该指标出现了明显的背离,美元的走弱似乎在交易未来欧洲二季度GDP转正的空间,并没有随着美国经济相对走强而展现出韧性。

(2)美国与非美经济体间M2增速剪刀差从广义货币的视角提供了一个研判美元相对强弱的方法,疫情初期M2剪刀差与美元同比出现了罕见的背离。

从美元作为全球货币的角度讲,采用全球广义货币来观测美元理论中枢似乎是更适宜的锚,全球流动性(主要国家M1和广义货币)先行拐头向下奠定了美元走弱的基础,而4月美联储贡献给全球的流动性较欧元区已经明显拉开差距,美国-非美货币派生的缺口收敛也支持美元走弱。

(3)美国与非美通胀剪刀差(CPI、核心CPI和PPI)与美元指数具有较弱的负相关性,联储对通胀容忍度高、美国的消费品和工业品价格增速相对于非美经济体走高,对美元走弱有一定的解释力。

综上,美国与非美剪刀差中的通胀差、货币差提供了一些证据,而增速差则与经验相悖。

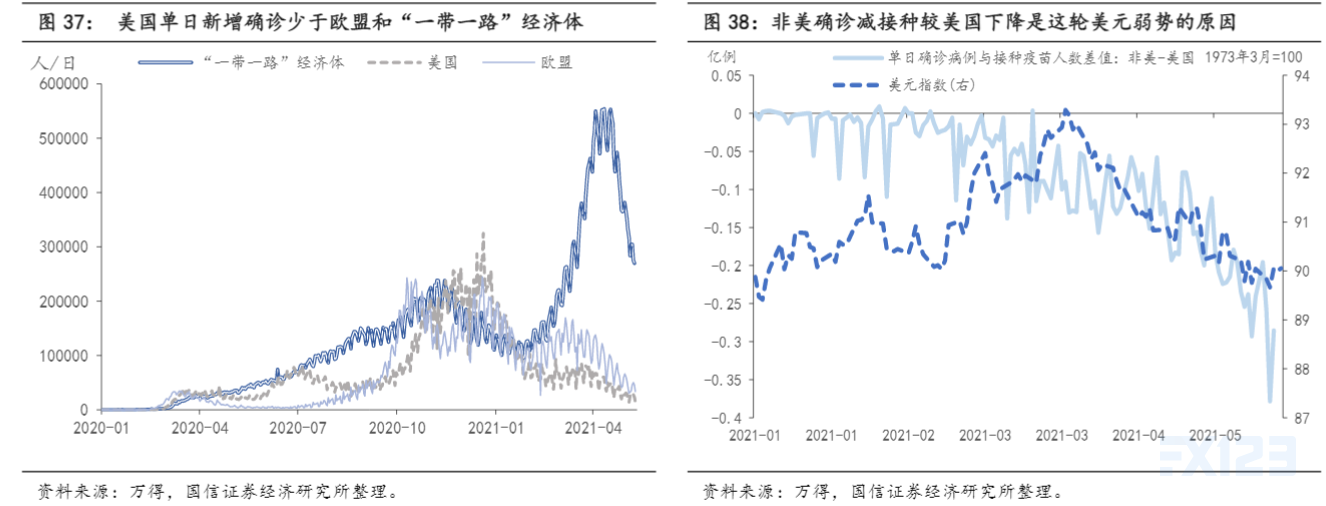

考虑到特殊的抗疫背景,短期看美元走势还有第四个剪刀差即“疫情时差”。

(1)如果以单日新增确诊人数的峰值和增/降速来观测抗疫的进展,则美国疫情峰值早在今年1月已经出现了,虽然趋势上看欧、美、“一带一路”经济体的疫情都越过了高峰,但美国单日新增确诊略低于欧洲,远小于“一带一路”经济体,复盘“过去”、把握“当下”似乎并不能给出美国疫情更重、压低美元的证据。

(2)考虑到市场在交易“未来”预期,此处除了看新增确诊这一逆指标外,也需要观测疫苗接种的正指标,我们用单日新增确诊人数与接种疫苗人数差值来代表一个国家或者地区真正面临疫情威胁的程度,可以发现非美经济体相对于美国的恶化程度自3月以来是持续收敛的,拐点与美元走弱时点相近。

后市的美元指数怎么看?

如果不考虑疫苗接种和新冠感染的不确定因素,首先需要关注美联储6月FOMC会议对通胀容忍度和Taper的态度。

5月美元弱、黄金强的行情来源于美联储面对通胀的轻描淡写,而六月初市场对美联储未来3、6、9、12个月后联邦基金利率的预期值,较前一个月的预期均明显下降,与美债交易的加息预期走弱互为印证,如果美国继续奉行对通胀的放任,美元短期内难以转为回升。

其次,单独就美元和人民币的汇率而言,人民银行将外汇存款准备金率从5%上调至7%冻结商业银行外汇资金约200亿美元,意在打破人民币单边升值预期、回笼境内美元流动性。

因此,我们对美元后续的看法是较难走强,然而人民币兑美元汇率预计难以重演5月大幅升值的场景。

参考来源:国信证券