工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

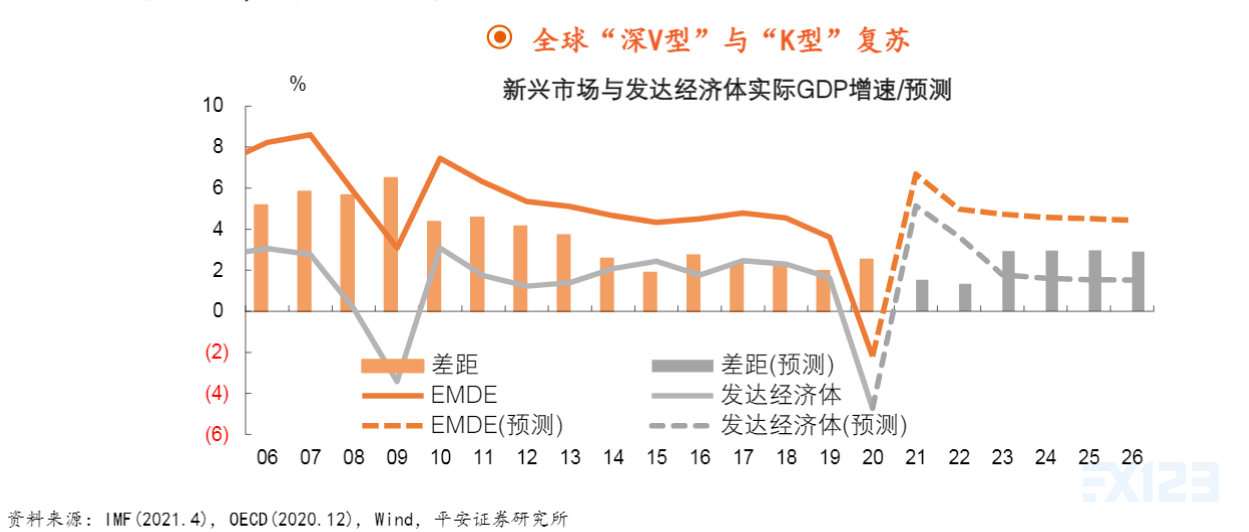

1.1经济增长:“深V型”与“K型”

全球经济强劲地、不均衡地复苏:IMF最新预测(2021年4月),新兴市场和发达经济体在2021年实际GDP增速分别达6.7%和5.2%;2021-2022年发达经济体复苏领先,与发展中经济体的增长率差距处于历史低位。2023年以后疫情影响或能基本消散,新兴经济体回归高速增长。

漫漫复苏之路,我们正处于什么位置?

1.2生产

全球制造业景气修复快、持续性中国经济领跑后,2020年下半年以来,全球制造业景气快速恢复,且高景气持续至今。初期主要是由“复工复产”政策推动,而后期主要是由需求端的强劲所带动。

美国反映工业生产的指标尚未恢复至疫情前水平,但已十分接近。未来随就业恢复,生产端仍有提升空间

1.3消费:激增的收入造就了美国的超强消费

中国消费未出现“报复性”反弹,大部分国家均如此,消费场景以及消费信心的恢复,尚需时日。然而,美国零销总额已经显著高于疫情前水平。政府“撒钱”后,居民收入激增,消费能力很强,耐用品消费尤其强,而服务消费尚受疫情影响。美国居民储蓄率畸高,一方面是没地方花(疫情扰动仍存),另一方面是不愿花(消费者信心未恢复至疫情前水平)。因此,美国的超强消费可能仍存后劲

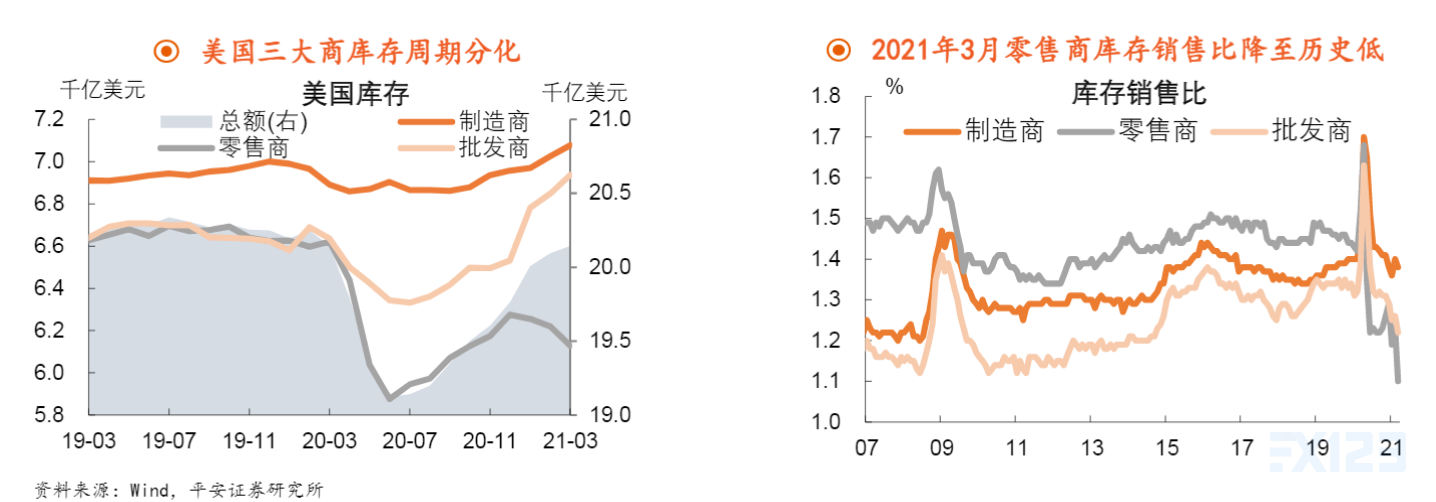

1.4库存

不一样的库存周期,源于超强消费美国库存总额基本恢复至疫情前水平,但出现明显分化,2021年以来零售商库存转头下滑。这很不一样,因为次贷危机后三大商库存是同步恢复的。2021年3月,零售商库存销售比降至历史低点,消费太强、去库太快。

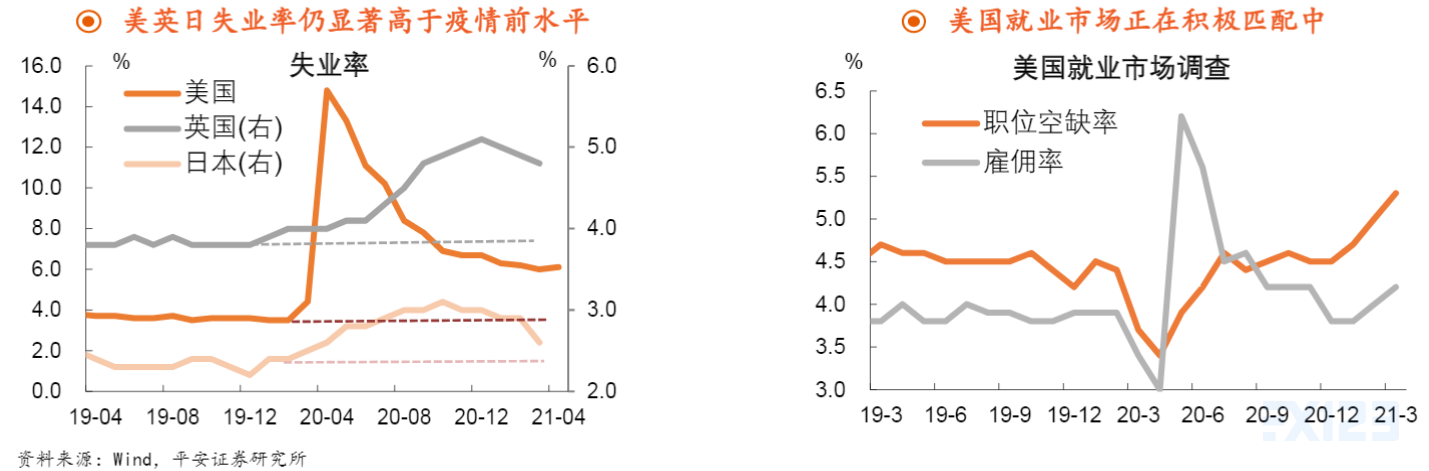

1.5就业

恢复偏慢但并非悲观就业是各国面临的“硬骨头”,目前各国失业率与疫情前水平仍有差距。疫情影响、企业用工需求受损等均是原因。此外,美国政府慷慨的失业救济还可能起到“反作用”。

由于职位匹配需要时间,就业市场恢复或注定偏缓,但不必过于悲观,美国就业市场是愈发活跃的。美国4月非农就业大幅不及预期,但劳动力市场调查显示,职位空缺率已高于疫情前水平,雇佣率也不错

1.6疫情&疫苗:“不确定性”不及“确定性”

“不确定性”出现:2021年4月以来,全球尤其亚洲地区疫情卷土重来,美国疫苗接种后劲趋弱,变异病毒、疫苗供应等问题从未离开公众视线。

“确定性”更强:全球疫苗接种整体不断加速。第一梯队(以色列、阿联酋)已基本实现“群体免疫”,疫情亦得控制;第二梯队(美国、英国)和第三梯队(欧盟)或于2021年2季度实现大规模接种;新兴市场仍远远滞后发达经济体

1.7全球经济走到哪了?

以美国贸易一张图作总结 2021年2-3月,美国贸易逆差扩大连续刷新纪录。

2021年2-3月,美国贸易逆差扩大连续刷新纪录。

发生了什么?

1)疫情作为外生性冲击,经济恢复节奏显著快于次贷危机;

2)次贷危机后美国贸易逆差是显著缩小的,说明本次美国经济与非美经济的节奏差不多;

3)美国政策的强刺激为需求恢复保驾护航,但不一定促进就业与生产的积极性;非美国家抗击疫情的手段和资源相对有限,但出口强劲,更多服务外需。

全球经济强劲地、不均衡地复苏,正在极致地演绎,前方或还有一段路,但拐点终将来临

参考来源:平安证券