工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

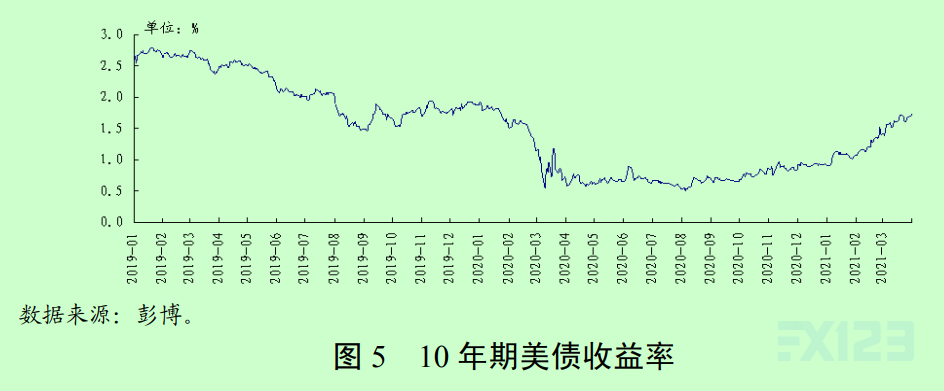

今年以来美国国债收益率快速上行,1月6日10年期美债收益率自2020年3月后首次突破1%,3月31日升至1.74%,较去年0.51%的低点上行约120个基点,较去年年末上行83个基点。

美债收益率上行既有通胀预期因素,也有实际利率上升因素。

今年以来,以美国10年期通胀保护债券(TIPS)收益率衡量的实际利率上行46个基点至3月末的-0.63%,10年期美债收益率与实际利率的差值上行37个基点,后者通常反映通胀预期因素。

财政刺激加码和经济复苏预期增强是通胀预期和实际利率上升的共同动因。

随着疫苗接种进程持续推进,全球经济总体稳步复苏。4月IMF发布更新的《世界经济展望报告》,将2021年全球经济增速预测值从1月份的5.5%上调至6.0%,将美国经济增速预测值从5.1%上调至6.4%。

目前看,2021年美债预计将保持较高发行量。

从供求角度分析,若其他因素不变,美债供求缺口或将通过收益率上行来平衡。

从供给端看,美国国会预算办公室在《预算和经济展望:2021-2031》中预计2021财年赤字为2.3万亿美元,美国政府推出的1.9万亿美元财政刺激也将在2021年进一步增加赤字;同时美国财政部在一季度公告中预计,到2021年6月末持有现金规模将下降约1.2万亿美元至0.5万亿美元。

综合考虑这三项,一些市场机构预测2021年新增融资需求可能超过2.5万亿美元,预计美债将继续保持较高发行量。

从需求端看,若2021年美联储保持每月800亿美元的国债购买规模不变,可消化约1万亿美元国债,除美联储外的市场投资者还需消化超1.5万亿美元国债。

近年来外国投资者持有美债规模占比有所下降,从2015年初的34.4%降至2020年末的25%左右,除美联储外的美国国内投资者需要消化的美债金额将继续维持高位。

美债收益率后续走势还取决于经济走势、通胀水平以及美联储反应。

2020年8月美联储推出新的货币政策框架,采用平均通胀目标制,新框架如何实施还有待进一步观察。

美联储主席鲍威尔在接受采访时表示,待经济基本完全复苏的情况下,将以非常逐步且保持极大透明度的方式收回在紧急时期提供的政策支持;

如果法定政策目标进一步取得实质性进展,将考虑逐步减少资产购买规模。未来若财政刺激加码和经济复苏较强导致通胀预期上升过快,可能会触发美联储行动,这将影响美债收益率走势。

美债收益率上行的影响渠道主要包括:

一是资产价格渠道。

将推升无风险收益率,引发全球资产价格调整和重定价风险。

二是资本流动渠道。

美债收益率上行后,跨境资本流动方向可能逆转,资本回流美国,增大新兴市场资本流出风险,部分基本面较为脆弱的新兴经济体可能面临债务偿付和再融资风险。

三是汇率渠道。

美债收益率上行或将助推美元走强,部分新兴经济体将面临货币贬值压力,可能进一步加剧债务风险。