工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

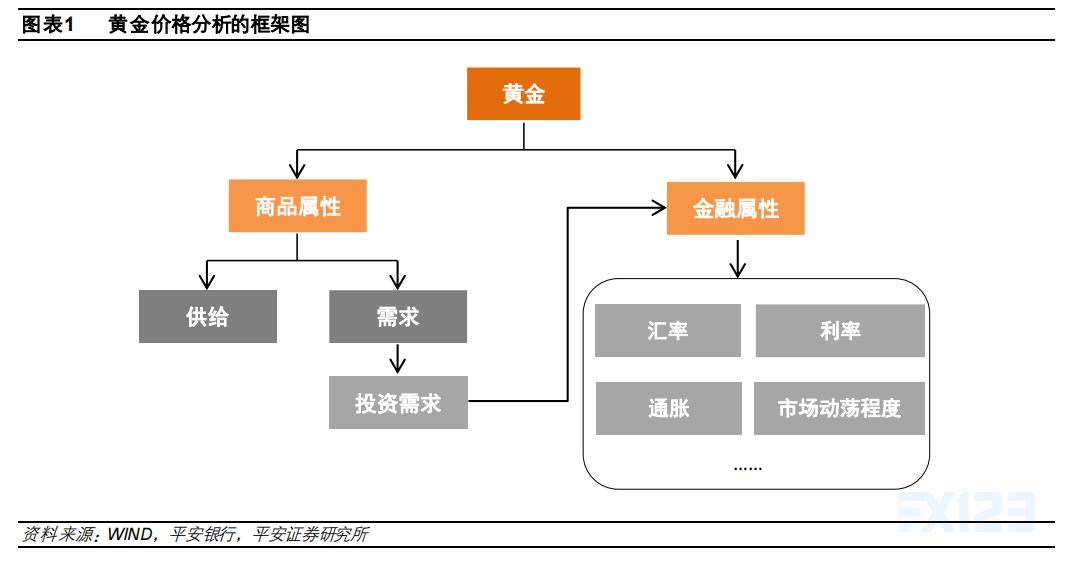

黄金的商品属性表现为供求关系决定了金价,金融属性表现为汇率、利率、通胀、市场波动程度对金价的影响。

商品属性:一般情况下,供给对金价影响较小,需求中的投资需求对金价影响较大。

其中,黄金的商品属性体现在供求对价格走势的影响上;而抗通胀、防货币贬值与避险则是黄金金融属性的体现,通过投资需求影响黄金价格。

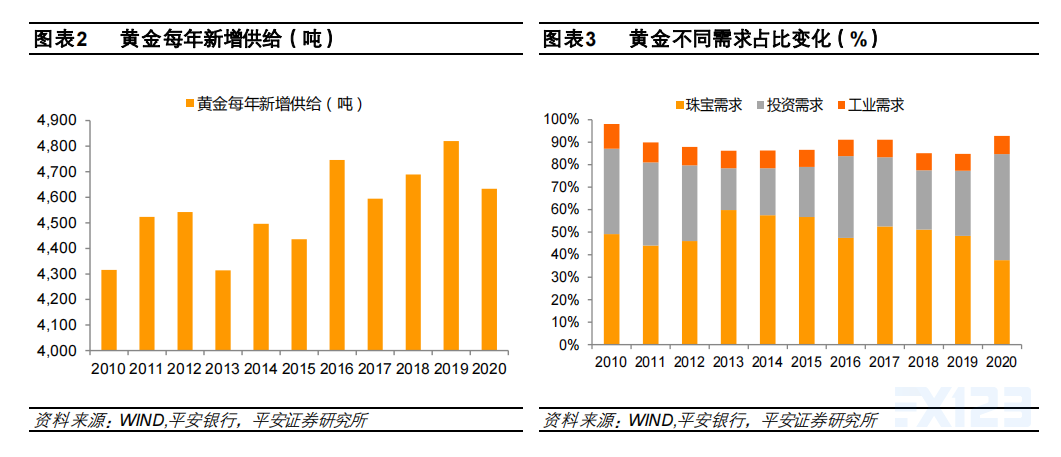

从供给端来看,供给对黄金价格的影响较小。

2001-2020年间全球黄金年均供给量为4016吨,其中2832吨(约70%)是金矿开采生产供应,1184吨(约30%)是央行出售黄金及黄金成品的二次利用再生产。

通过平安证券的计算,2001-2020年间金矿开采生产与成品再生产供应的价格弹性很低,分别为-0.14和0.04。可以看出金矿开采和黄金再生产规模与黄金价格波动的相关性均较弱,而且黄金每年新增的供应量相对存量而言占比也较小。

以2001-2020年为例,年均黄金供应量4016吨仅占存量的2.1%,占全球官方黄金储备规模的11.4%,所以黄金供应量的波动并不足以对黄金的存量规模造成显著影响进而不会给全球黄金价格走势带来冲击。

从需求端来看,黄金的需求主要包括珠宝需求、投资需求和工业需求,其中投资需求仍是影响黄金价格变化的主要因素。

具体来看,黄金的珠宝需求占比虽然最高,但是比重已从2001的80.7%下降到2020年的37.55%;

投资需求占比则从2001年的9.6%上升至2020年的47.16%,已超过珠宝需求;工业需求占比从2001年的9.7%小幅震荡回落至2020年的8.03%。

另外,通过我们的计算,黄金的珠宝需求、投资需求、工业需求的价格弹性分别为-1.24、1.47和-0.27,可见全球黄金的投资需求与金价的正相关程度较高,而且黄金投资有着较明显的“追涨杀跌"倾向。

综上所述,全球黄金需求的变化很大程度上体现为黄金投资需求变化的影响,其中又以黄金ETF的需求量最为重要,而以黄金ETF为主的黄金投资需求的变化又与全球通胀率、美元指数、全球金融市场动荡程度等因素紧密相关。