工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

奈飞业绩拉胯已是板上钉钉,本来嘛,市场预期这是行业老二迪士尼翻身当爸爸的好机会。

没想到,这回迪士尼也拉胯了!

Part.1

迪士尼财报不佳

过去一年来,由于疫情及防控措施影响主要业务领域,迪士尼几个季度业绩不达预期,股价也持续回落。

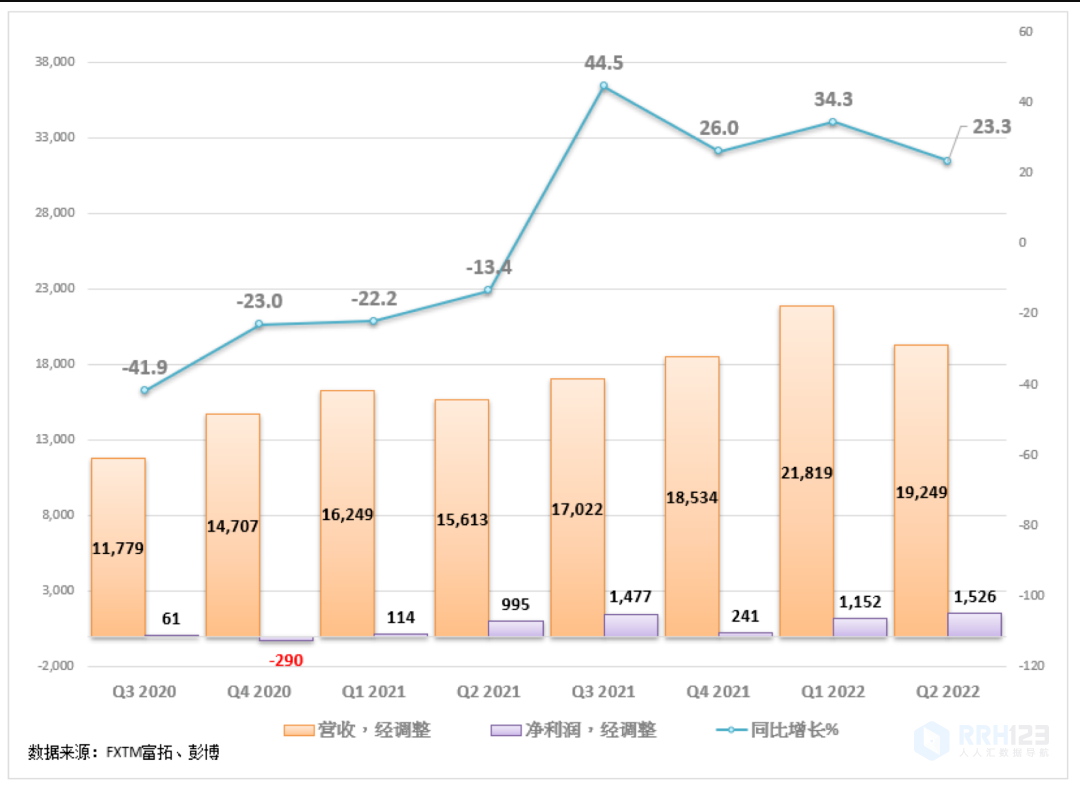

据最新财报显示,该公司2022财年第二财季(2022年第一季度)每股收益(EPS)为1.08美元,低于市场预期的1.19美元,总营收增至192.49亿美元,但也略低于预期的200亿美元。

(▲数据来源:FXTM富拓、彭博)

虽然迪士尼业绩不及预期,但相比去年同期已有明显的改善。每股收益较去年同期的0.78美元增长了37%,总营收较去年同期的156亿美元增长了23%。

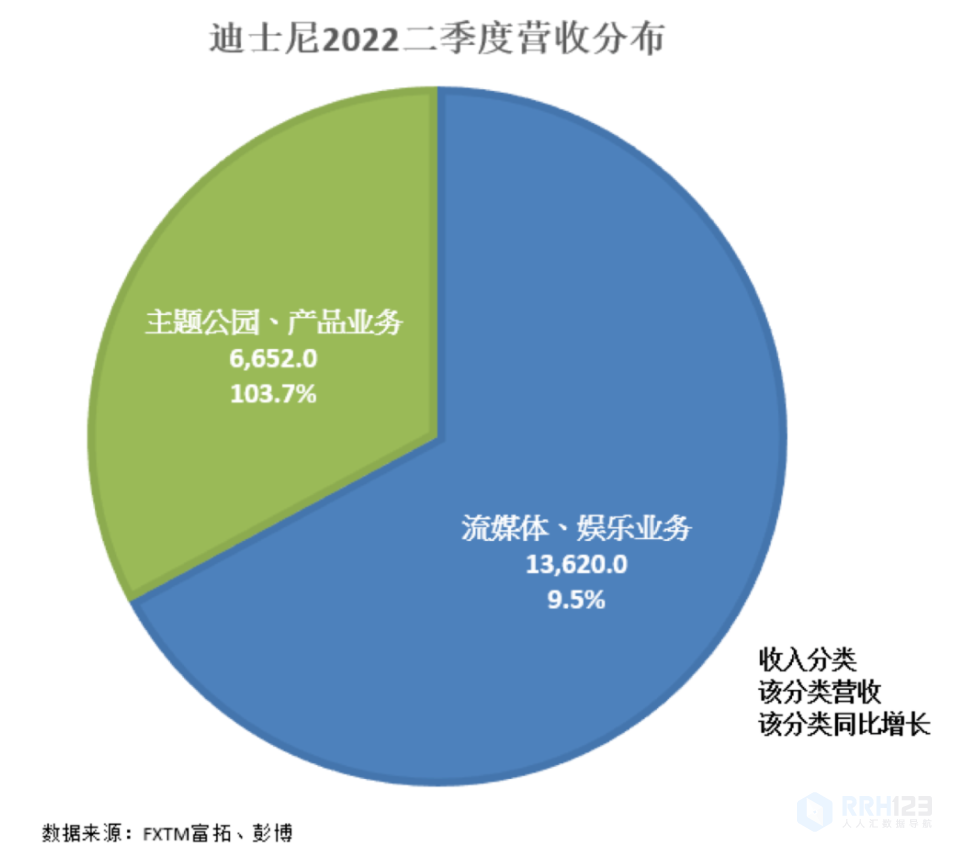

分具体业务看,随着疫情趋缓,主题公园业务持续恢复,营收从上一个季度的32.66亿美元增长至66.52亿美元,几个月时间翻了一番(+103.7%)。Disney+全球付费用户环比增长790万。

▲数据来源:FXTM富拓、彭博)

可以说,公司业务正在重回正轨,但由于市场的期望值非常高,超过了公司复苏的速度,因此股价仍未能摆脱下行趋势。

我们知道,一家企业下跌可以有多种原因。比如实际盈利不如预期盈利,就杀盈利;比如成长性不如预期,就杀估值。杀盈利有底,按照实际来就好;杀估值也有底,降低预期就行。

最恐怖的下跌,是杀逻辑。

当你的整个商业模式被质疑时,这样的下跌,没有人知道底在何处。

现在,奈飞、迪士尼(应当说是其中的Disney+部分)、已经早就躺倒在地装死的爱优腾,正面临着杀逻辑的挑战。

Part.2

流媒体行业被证伪?

Disney+和奈飞、爱优腾一样,其商业模式很简单,用户缴纳的会员费,从而获得观看平台一切内容的权利。

当然,还会有部分广告收入、周边产品收入,但这只能锦上添花,并不足以支撑起一个巨头的长期运作。

本质上,我们可以把流媒体企业的收入简化为用户基数与平均付费之积。会员费,是流媒体企业的命脉。

(▲图片来源:网络)

然而,会员没有权利为自己不喜欢的内容“少付费”,也没法为自己喜欢的内容“多付费”。

比如,假设我喜欢看Disney+平台上的《花木兰》,不喜欢《黑寡妇》。我有没有可能只给《花木兰》付费,不给《黑寡妇》付钱?不可能,这个《黑寡妇》真黑,明明我不喜欢她,她还是要从我手中拿走一点钱。

反过来,我有没有可能给《花木兰》多付钱?也没可能,因为除了影片本身没有其他服务。最多可以看到幕后采访、花絮等少部分专享,但刘亦菲哪怕再好看十倍,光凭这些东西也没法卖出价来。

(▲图片来源:网络)

我们可以把这种商业模式与其他内容产业而做对比。

比如院线,我喜欢这部电影,买票;不喜欢,不买。用户可以更高效地分配预算,发挥每一分钱最大的消费者效用。

比如游戏,我喜欢这个英雄,我买它的皮肤;我不喜欢这把枪,我不买。商家可以轻松完成差异化定价而不影响其他用户的用户体验。

而流媒体的商业模式,显然没有这么高效。它的优势在于,旱涝保收,平台永远能赚到钱。

遗憾的是,这种旱涝保收,可能只是平台和投资者的幻想。

在经济蓬勃发展的上行期,用户或许不介意为那些他们不喜欢的内容付费。甚至一段时间都没有喜欢的内容,也未必会直接断缴。

可在经济下行期,用户可能会开始变得精打细算,企图从石头缝中榨出油来,每一分钱都要发挥其最大的效用。这时候,流媒体行业低效的消费体验,用户未必还愿意买单。

现在,经济下行的周期才刚刚开始,没有人能预测这种商业模式在下行期的表现。

而这种不确定性,则可能是整个流媒体行业未来股价上涨的最大对手。

Part.3

迪士尼值得投资吗?

展望未来,我们继续关注迪士尼核心业务板块—迪士尼+和主题公园。

流媒体业务方面,截至季度末,Disney+的用户数量达1.377亿,较去年同期增大幅长32.9%,这与竞争对手奈飞十年来首次报告用户流失形成鲜明对比。根据公司指引,2024年Disney+的订阅用户料达到2.3亿至2.6亿,旗下流媒体ESPN+和Hulu也将带来更多的用户。

另一个板块—主题公园业务增势强劲,但海外市场仍然亏损,如香港和上海迪士尼乐园仍受到疫情相关限制措施影响。不过,海外亏损额已从去年同期的3.8亿美元收窄至2.68亿美元。

美国国内主题公园表现突出,从上年同期的亏损5.87亿美元转为盈利13亿美元。

如果流媒体行业的行业逻辑能够持续,则迪士尼股价杀回前期高点,指日可待。

反之,如果用户与市场不再认可,那么Disney+板块可能会蒙受巨大损失。

(▲图片来源:网络)

Part.4

技术面上

迪士尼股价自一年多前达到历史高点202后处于中期下降趋势中,一度触及2020年5月以来最低点101,相当于市值跌去一半。目前,股价大幅低于50日和200日均线,下跌压力依然很强,RSI指标显示该股处于超卖状态(29)。

(▲DISNEY D1来源:FXTM富拓股票账户)

如果股价能企稳于100支撑位上方,就有可能触底反弹,脱离超卖区,上方阻力位看向50日均线所在的131.8,若在此突破未果,再次掉头向下,则可能回踩前期低点。一旦100关口失守,92支撑位讲面临考验。

图片*版权说明:本文为FXTM富拓原创,转载请注明出处!