工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

PS:近期笔者会阅读霍华德·马克斯所写的《周期》这本书,并会总结书中内容及自身体会更新文章,有兴趣的朋友可以一起阅读。注意,文章如果有提到笔者,指的是整理该系列文章并提出自己观点的人,非译者也非写《周期》的作者,若有意见不同之处,欢迎交流。同时文章中涉及的“我”、“作者”均指的是霍华德·马克斯本人。

前言:一个没有经验的菜鸟投资人,第一次经历一波上升的市场周期。这个过程一开始看起来是合乎逻辑的,利好因素一个接一个,形成大牛市甚至泡沫。然而事实真相是,这么多好消息,这么乐观的预期,最终投资却以亏损告终,这肯定会让投资新手感到非常吃惊。当然,对于那些不懂投资的门外汉来说,他们的投资以这样的悲惨结局收场,其实是不可避免的。因为如果这个建立在错误判断基础上的过程没有走到极端,市场就不会上涨到牛市的最高点,这个最高点同时也是市场反转下跌的起点,没有这个起点,市场也就不会跌到熊市的最低点,而熊市的最低点也是反弹上涨的起点。

作为投资人,我们的工作很简单,就是和资产价格打交道,一是评估现在资产价格处于什么估值水平,二是判断未来资产价格会如何变化,三是做决策决定是否投资、何时投资以及投资多少。资产价格主要受到两个方面的发展变化的影响:基本面和心理面。

基本面:我一直称之为“事件”,大致可以被简化为两大财务指标——企业收益和现金流,以及对二者的未来预期。企业收益和现金流受到很多因素影响,包括经济发展趋势、企业盈利能力和未来资本可获得性。

心理面:投资人对基本面因素的感觉,以及他们如何评估这些基本面,特别是投资人的乐观程度和对待风险的态度。

以上提到的这些因素都有各自的周期,而且每个周期都有很多方面。每个周期的行为,以及这些周期互相影响和互相结合的方式看似纷乱,其实背后都有一个重复发生的模式,就像诗歌的韵律一样,我们可以理解和把握,对此我已经做过很长篇幅的讨论了。这些周期波动聚合到一起,再加上随机性,影响着证券市场的运行。

作者认为证券市场价格的波动幅度通常远远大于公司收益的波动幅度主要由于心理方面、情绪方面以及其他非基本面的原因导致的。

心理面、基本面、市场面三个方面的关系是双向的……甚至会同时双向互相影响。每个方面的变化都会引起其他方面的变化。这些事情演进的速度,在不同的周期中会有很大不同,即使是同一个周期,在整个过程中的不同环节上也会有很大不同。最后还有一点,周期并不一定是平稳流畅地运行前进,相反,周期会有下落也会有反弹,有时还会虚晃一枪,短暂小幅下跌后继续大涨,或者小幅反弹后继续大跌。

由于以上类似的原因,投资不能像科学那样被系统规律地准确描述,我们也不能指望做投资像做科学实验一样,每次的过程和结果都一模一样。我会一再地回忆马克·吐温的那句名言:“历史不会重演相同细节,历史却会重复相似过程。”原因和结果从来不会和过去一模一样,但是现在的原因和结果经常会让我们想到,我们过去见过类似的原因、结果和发展变化过程。(所以很多投资人推崇学习,无论是研读历史还是学习投资外的其他学科)

投资中有一部分让我非常着迷,也是我自己思考得最多的,还是我和橡树资本的同事为客户创造出巨大财富的看家本领所在,它就是投资人如何偏离理性的假设,以及这种偏离如何助长周期的波动震荡。

很多因素都在不同程度地影响投资人制定投资决策的过程,都在干预投资人进行纯粹的经济决策的过程。这些因素也许可以被归纳为三大类因素:人性、心理和情绪。

•投资人会动摇,而不是坚定地坚持理性思考,但只有理性思考才能让人们做出理性决策。

•投资人有三种心理倾向:用歪曲的眼光看待当前的事实,有选择性地感知,带有偏见地解读。

•人都有一些怪癖似的心理误区。比如确认偏误,接受那些能符合他们说法的证据,抛弃那些不符合他们说法的证据;再比如非线性效用误区,对于大多数人来说,亏损1美元的痛苦感,大大超过赚1美元的幸福感(也大大超过现在放弃未来潜在的1美元盈利的痛苦感)。

•投资人在经济繁荣时期容易过度轻信,对那些高得离谱的盈利预期神话也会信以为真,而在经济萧条时期又容易过度怀疑,拒绝所有盈利的可能性,对那些非常靠谱的盈利机会也会因不信任而拒绝。

•投资人的天性就是在风险容忍和风险规避之间来回摆动,导致他们对作为风险补偿的风险溢价的要求也随之来回摆动。

•投资人会有羊群行为,一方面因为要和别人做的事保持一致的心理压力很大,另一方面因为和别人持仓不一样的操作难度很大。

•有件事会让你心里感到极不舒服,就是看到别人赚了大钱,做的却是你拒绝做的那种事情。

•因此,投资人本来一直拒绝参与资产泡沫,却往往最终还是屈服了,因为他们实在顶不住压力了,举起白旗,宣布投降,于是也跳入了泡沫,开始买入(甚至即使,不,准确地说是因为,作为泡沫题材的资产价格的上涨幅度已经很大了)。

•投资人还有一种相应的倾向是,往往会放弃现在不流行而且现在看起来不成功的投资,不管分析结果表明这些投资多么明智。

•最终,其实投资都是和钱有关的,而钱会引发强烈的感情因素,比如,投资人贪婪地想要得到更多钱,嫉妒别人赚的钱多,害怕自己会亏钱。

牛市和熊市

20世纪70年代,我得到了人生的一份大礼。有一位投资人,他比我年纪大,也比我有智慧,告诉我一条投资真经——“牛市三阶段”:

第一阶段,只有少数特别有洞察力的人相信,基本面情况将会好转;

第二阶段,大多数人都认识到,基本面情况确实好转了;

第三阶段,每个人都得出结论,基本面情况将会变得更好,而且永远只会更好。

越是真理就越简单。听了牛市三阶段理论后,我一下子开窍了,也开始注意到了投资人的心理经常会走极端,而这些极端心理会对市场周期产生极大影响。就像很多名言警句一样,牛市三阶段言简意赅,却表达出非常高深的大智慧。其实,牛市三阶段讲的就是投资人态度的变化:一是特点,投资人的态度多么容易变化;二是过程,在市场周期波动的整个过程中,投资人态度的变化有什么模式;三是影响,投资人的态度如何助长投资决策错误。

巴菲特说:“聪明的人最先做,愚蠢的人最后做。”一语道破天机。关于市场周期及其影响,你应该知道的所有东西,这句话就告诉了你八成。巴菲特还说过一句话,讲的是同样的道理:“先做是创新,后做是模仿,最后做是傻瓜。”

当然,周期不是只有一个方向,而是能上也能下,会涨也会跌的。全球金融危机、股市大跌,给了我一个机会能借鉴牛市三阶段的说法,总结出“熊市三阶段”。这是我在2008年3月的投资备忘录《潮水退了》中所写的:

第一阶段,只有少数深谋远虑的投资人才能意识到,尽管形势一片大好,市场面普遍被乐观看涨,但是基本面肯定不会一直顺风顺水;

第二阶段,大多数人都认识到基本面正在越变越糟;

第三阶段,每个人都相信基本面只会变得越来越糟。

熊市第一阶段,他们应该及早高位抛出,却不愿意抛,其错误在于该卖出时不愿意卖;就这样一直坚持不卖出,抗到熊市第三阶段,他们实在抗不住了,投降了,也跟风割肉卖出了,可是这时卖出却变成了错误,其错误在于不该卖时却卖了。

泡沫和暴跌

“什么价格买都不会赔”,是泡沫的终极成分,因此也是市场上涨过高的铁证。参与泡沫,没有安全的方式,只有危险的方式。不过,你应当注意,“价格过高”并不等于“明天就会下跌”,二者的意思差得很远。

20世纪60年代市场狂热追逐的“漂亮50”成长股。所谓的“漂亮50”成长股是指美国股市质量最高成长性也最高的50只成长股。据我所知,所有泡沫都贯彻着一个共同的主线,“漂亮50”成长股就是一个范例,大家都相信,对于那些资产来说,“根本不存在价格太高这回事”。当然,这句话后面紧跟着另外一句话——你不管用什么价格买,肯定都会赚钱。

明智的投资只有一种形式,就是搞清楚这个东西值多少钱,用比价值更低的价格买入。我们要明智地投资,其前提必须做到两点:一是算对价值,用数据分析计算清楚价值区间究竟是多少;二是买对价格,坚持只有当价格低于价值的安全边际相当大,以及投资吸引力相当大时,才会买入。任何一种投资举动,如果不是建立在价格和价值的比较上,只是建立在一种空泛的概念上,就是不理性的投资。

施乐、IBM(国际商业机器公司)、宝丽来、柯达、惠普、默克制药、礼来制药、德州仪器、可口可乐、雅芳,这些漂亮50成长股中的公司都是超级明星公司,人见人爱。大家都觉得这些公司太伟大了,根本不会出问题。大家都普遍接受这句话,这句话简直被当作股市的至理名言:这些公司都是超级明星,你不管用什么价格买都不会赔,只要拿住了,它们将来肯定能赚钱。你即使买的价格有点儿高,也不会赔,这些公司的收益很快就会涨上来,你买入的价格就不贵了。

结果可想而知。任何时候,投资人不管价格高低都愿意买。很明显,这种做法都是基于情绪和从众心理的,而不是基于冷静的分析。于是漂亮50成长股涨疯了,1968年它们的股价涨到其每股收益的80倍至90倍,成了这一波大牛市的急先锋。后来,它们却一头栽到地上,因为投资大众的热情冷下来了。1973年,股市变得非常低迷,漂亮50成长股的股价跌到只有每股收益的1/8~1/9,也就是说,那些5年前高位追涨买入美国最优秀企业股票的人,亏了80%~90%,一美元亏得只剩下一二美分。请注意,漂亮50成长股的50家公司当时看起来优秀得简直“完美无缺”,其中有几家后来破产了,有几家差点儿破产。

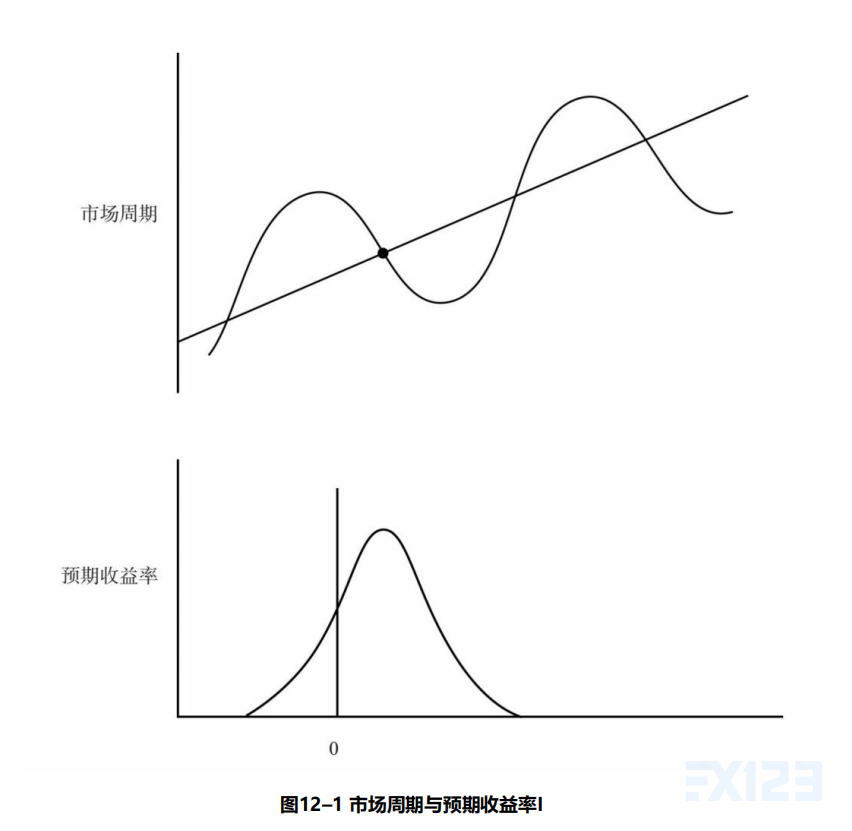

我之前讨论了以下两种因素之间的关系,即周期走到现在这个位置时与投资预期收益率之间的关系。现在要结束这一章了,我想要进一步深入地阐述二者之间的关系。

快要接近交出本书最终稿的时间时,我突然有了一个灵感,想到以一种简洁的方式来展现我心里所想的那种周期现在的位置与投资预期收益率二者之间的关系:让我们假设一开始,市场周期处在中心点,这通常意味着,经济增长正好处在长期平均趋势线上,企业盈利水平是正常的,股市估值水平从历史长期来看是合理的,资产价格和内在价值保持一致,市场情绪不是极端的。在以上所述这些条件下,预期收益率也是“正常的”,未来的预期收益率的概率分布如图12–1所示:

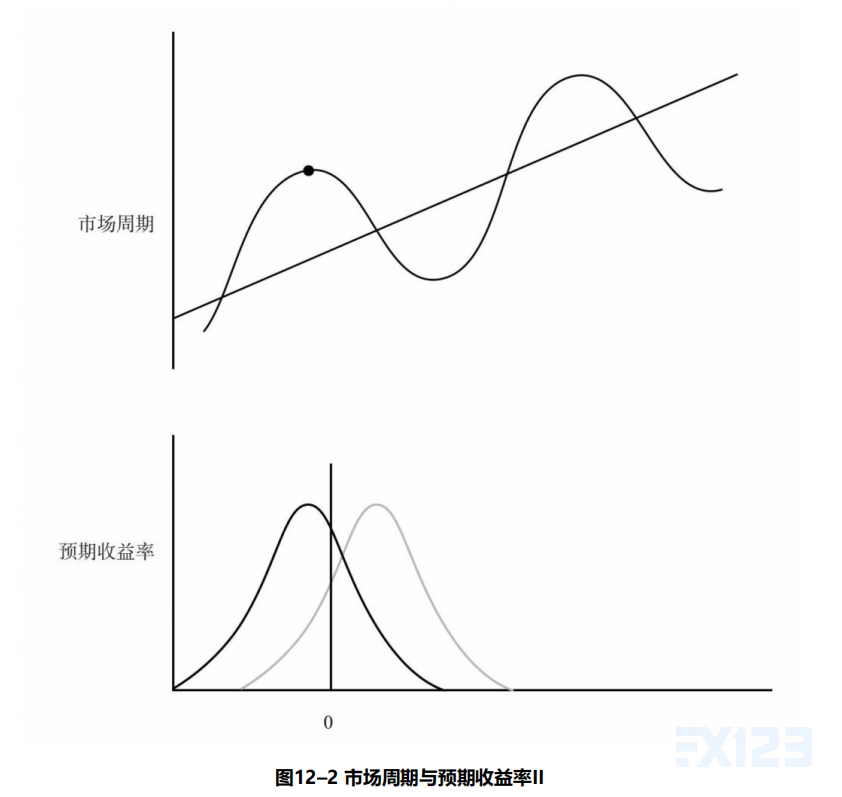

但是,如果市场周期的位置不在中心点,而在周期的高点,那么情况会怎么样?不管基本面的情况如何,这都意味着估值水平过高了,股票价格远远超过了其内在价值,价格里面包含了很大成分的乐观主义。在这个点上,未来的预期收益率会低于正常水平,偏向负收益率。此时预期收益率新的概率分布如图12–2所示

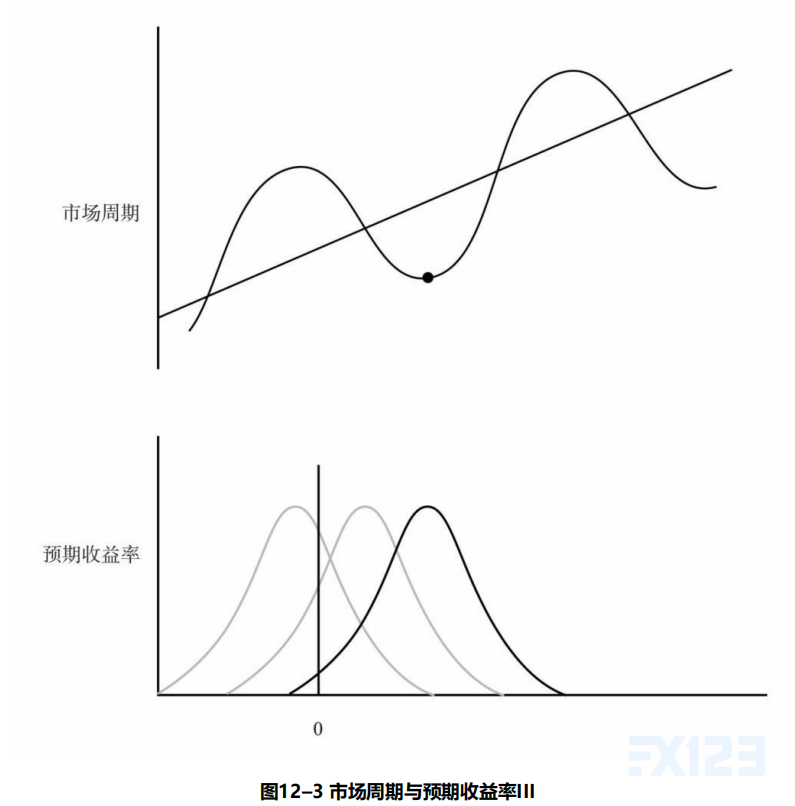

如果市场周期是在周期的低点,那么情况又会如何?现在由于投资人沮丧的心理,估值水平处于历史上的低点,这意味着出现物美价廉的便宜货,资产价格大大低于其内在价值。在这种情况下,未来的预期收益率的概率分布会向右移,通常这意味着很高的潜在收益(见图12–3):

用概率分布图进行的概念化描述,清楚地表明了周期位置和预期收益率之间的关系。虽然这样讲远远谈不上很科学,但是我知道的一切都告诉我,这样讲是对的。