工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

PS:近期笔者会阅读霍华德·马克斯所写的《周期》这本书,并会总结书中内容及自身体会更新文章,有兴趣的朋友可以一起阅读。注意,文章如果有提到笔者,指的是整理该系列文章并提出自己观点的人,非译者也非写《周期》的作者,若有意见不同之处,欢迎交流。同时文章中涉及的“我”、“作者”均指的是霍华德·马克斯本人。

前言:企业周期、金融周期、市场周期,在上行阶段大多都会走过头,不可避免地在下行阶段也往往会走过头。这种周期容易走过头的现象,都是投资人心理和情绪钟摆摆动过度所造成的结果。因此,理解和警惕市场心理和情绪走过头,是对投资人的入门级要求。只有这样,人们才能避免周期性波动走极端造成的伤害,也才有希望从中获得盈利。

作者认为人的投资情绪像钟摆,情绪和心理的摆动,在引发投资世界的上涨与下跌上,扮演着非常突出的角色,在短期内尤其突出。钟摆从一个极端走向另一个极端,但是又会不断趋于中心位置,投资市场像钟摆一样的摆动:

•从兴奋到沮丧;

•从为利好事件欢呼庆祝到为利空事件忧虑不安;

•从价格过高到价格过低。

作者在投资过程中观察到的像钟摆一样摆动的6个投资因素:从贪婪到恐惧;从乐观到悲观;从风险忍受到风险规避;从信任到怀疑;从相信未来的价值,到坚持现在要有实实在在的价值;从急于购买到恐慌卖出。这几乎能够概括在投资过程中投资者的心路历程。

我们一提到增长和升值,就会让人感觉是“对的”,是“健康的”。但是如果这些市场参与者以那些股市长期收益率的正常水平为参照来建立自己的投资行为,那么整个投资世界会更加稳定,不可能会有狂风巨浪,他们也不会轻易犯错。相反,投资人往往不满足于获得长期正常的收益率水平,而是时不时地总想得到更多的收益,这种内心的贪婪种下了祸根,反而让投资人高位追涨,结果他们最终实际得到的收益更少,连长期平均水平也达不到。

在作者做投资的47年你,竟然只有3个年度的股市收益率处于正常水平,平均16年才遇到1年股市是正常的!同时很吃惊地看到,股市年收益率(偏离“正常水平”20个百分点,即上涨超过30%或者下跌超过10%,可以说是大幅偏离正常水平)这47个年度里有13个年度大幅偏离正常水平,占比超过1/4。所以,有件事我敢拍胸脯自信地说,股票市场表现符合正常水平绝对不是正常现象,所谓的常态其实是非常态。股票市场如此大幅度波动,根本不能用企业、行业、经济这些基本面变化来解释。股票市场经常大幅偏离正常收益水平,在很大程度上要归因于投资人的心理和情绪像钟摆一样大幅摆动。

所以其实如果剔除投资者心理因素,市场波动应该是平稳的,在区间内的,但是由于不同时期投资者心理波动的不同,导致市场波动率走向极端。

推动市场涨跌的经常是“贪婪和恐惧”。市场就是买方乐观派和卖方悲观派双方的拔河比赛,可是在比赛的紧要关头,会有很多人突然叛变,从绳子这头的队伍退出,加入绳子另一头的队伍。这会让绳子的一头拥有压倒性优势,贪婪或者恐惧统治整个市场,结果让市场急剧变化。一个极端的情况是,投资人的心理和情绪里完全只有贪婪,没有一丝恐惧,这时每个人都只想买入,没有一个人想要卖出,很少有人能够找到价格不会上涨的理由,所有的理由都支持价格会继续上涨。就这样,价格涨起来了,而且往往是跳跃着蹿升,人们看不到有调节器控制上涨的速度。今年我国股市锂电、军工、白酒、化工、汽车整车等热点板块,复盘来看基本上都是作者所说这样,在贪婪中再生,在恐慌中下跌,但是恐慌和贪婪是在交替产生的,这也是为什么作者强调控制好情绪的重要性,在做投资决策之前先看清实物的两面性再选择进场是较好的解决方案。

有些投资人根据盈利来估值,需要花很多时间预测今年整个年度的盈利情况,以及未来长期盈利的增长率。有些投资人根据资产来估值,需要下很大功夫评估企业的有形资产价值、无形资产价值、业务竞争优势价值(用来预测别人愿意出多少钱收购这些资产,以获得相关业务的竞争优势)。还有一些人想另辟蹊径,从其他方面来寻找估值的线索:兼并收购,资产负债表重组,从私有企业转为上市公司交易。有些投资机构专门做估值,它们利用这些估值方式,还有其他很多估值方式预测未来,再按照这些预测对企业进行估值。但是估值对了一定就对吗?作者在前几章就谈到了一点,不要完全相信自己的判断!!

这里作者引用了一个自身的投资经历来解释:2000-2001年,橡树资本管理的不良债券基金,投资几亿美元购买了一些破产通信公司的不良债权。从每笔不良债权投资来看,按照购买价格推算的这家通信公司的整体价值,都只相当于这家公司投资的交换机和光缆这些硬资产的历史成本的一小部分。要是能把这些设备转手卖出去,只要比它们的历史成本高一个百分点,我们就能赚大钱。第一笔资产销售做得很顺利,我们一下子就赚了50%,但是此后不久,就再也没人来竞标买入这些资产了。因为到2001年,投资人看明白了,那些电信企业所说的美好未来大部分都是虚构的,一分钱也不值,因为整个电信行业的供给能力远远超过了现实需求,也超过了未来几十年的需求。这里的教训让笔者一度想到了元宇宙的炒作,毫无疑问的是元宇宙未来发展空间很大,尤其是在Z时代逐渐成长并拥有较大消费能力的未来,但是从目前的发展情况来看,元宇宙所设想的未来如赛博朋克一样,是虚构的,实际落地还需要一段时间,是需要技术与应用层面结合。但是与案例不同之处是目前的元宇宙供给能力还未达到现实,在未来几十年里有很大的发展空间。

投资人愿意把价值归于未来的意愿变化,代表着一栋大楼从全部出租到全面空置的摆动变化(一个关于房地产的简单比喻,帮助我想明白了这种现象:一座空置的大楼值多少钱?第一,这座大楼当然有重置价值,重新盖一座大楼,需要花很多钱;第二,大楼既然空置,自然一分钱的收入也产生不了;第三,大楼虽然不赚钱,但仍然要天天花钱,包括税收、保险、最低程度的维护、支付贷款利息,还有机会成本。)。

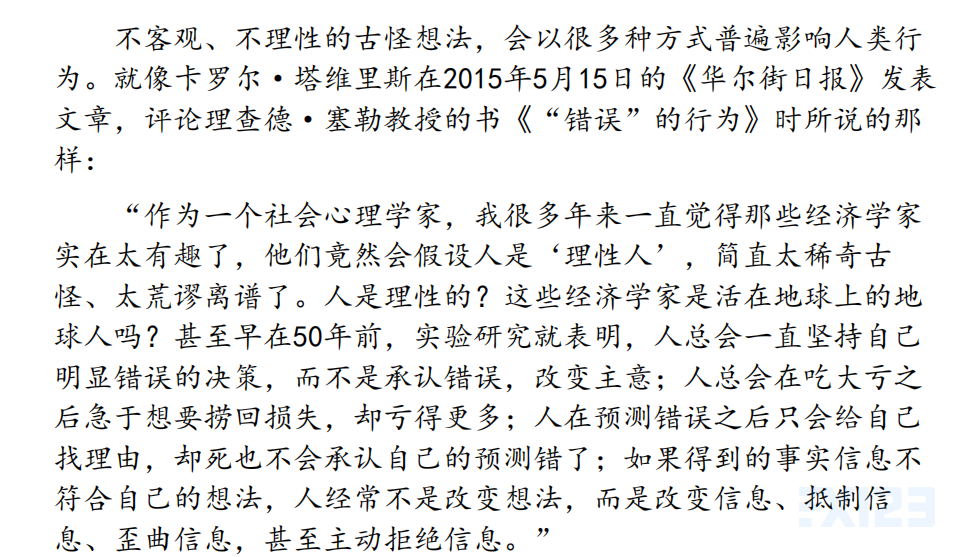

投资人之所以不能得到恰当的结论,最重要的因素之一是他们评估世界往往利用情绪主义,而不是利用客观主义。投资人的错误主要有两种形式:选择性感觉,歪曲性解读。也就是说,有时候投资人只注意利好的事件而忽视利空的事件,有时候情况正好完全相反,他们只注意利空的事件而忽视利好的事件。有时候投资人看问题用的是正面的积极向上的视角,有时候他们用负面的消极视角。但是,投资人对事件的感觉和解读极少是平衡、不偏不倚的。

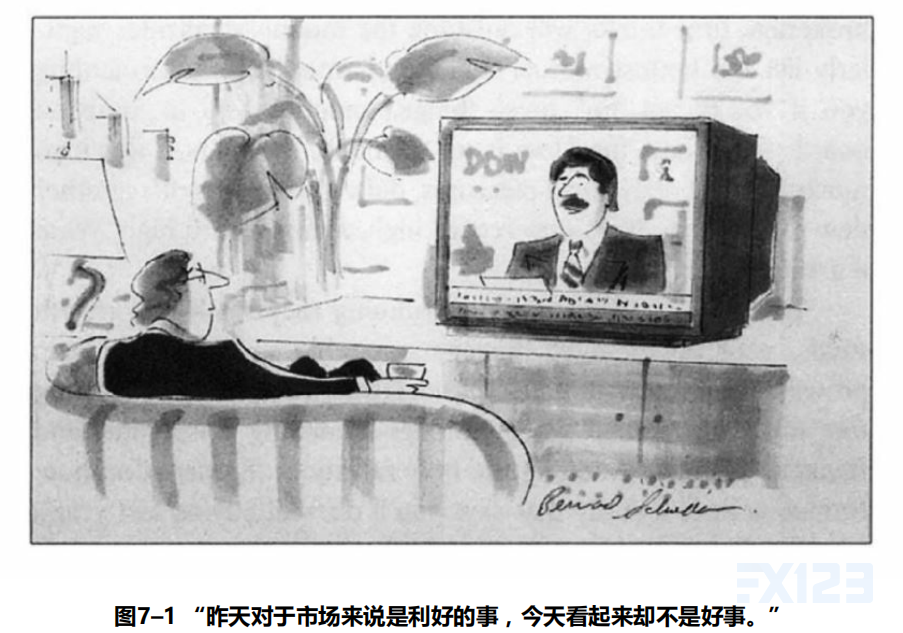

第二幅漫画(图7–2)说明。低利率是好事,因为低利率能刺激企业积极开展业务经营,提高企业未来现金流的折现价值。但是低利率也是坏事,因为低利率会助推企业经营活动更加强劲,导致通货膨胀率上升,而通货膨胀率上升就是给中央银行发出的一个信号——应该加息,减少对经济的刺激。解读本身不会在一天之内从一个极端到另外一个极端来回摆动好几次,但是解读确实也会过度摆动,而且确实很快就会发生大转变。

投资人对生活感觉良好(这往往意味着市场已经涨了相当长的一段时间了),这时不管发生什么,投资人都会往好的方向上想:

•经济数据强劲:经济走强——推高股价;

•经济数据疲软:美联储可能会推出宽松货币政策——推高股价;

•经济数据符合预期——推高股价;

•银行赢利40亿美元:业绩情况有利——推高股价;

•银行亏损40亿美元:坏消息不妨碍大局——推高股价;

•石油价格大涨:全球经济增长推动石油需求上升——推高股价;

•石油价格下跌:消费者有更强的购买力——推高股价;

•美元跳水:对货物出口商是特大利好——推高股价;

•美元走强:对货物进口商是特大利好——推高股价;

•通货膨胀率上升:导致资产升值——推高股价;

•通货膨胀率下降:改善盈利质量——推高股价。

所以要拒绝跟着感觉走,不过于情绪化,是投资成功的一个关键因素。不要根据市场人云亦云,不要跟着市场的羊群走,不是说跟着羊群就是错的,要有自己的观点和判断,降低情绪化后作出合理的投资决策。